Einzahlen i die zwöiti Säul chasch di steuerlaste positiv beeinflusse. D Geld, wo du in dini Pensionskasse ihzahlisch, wird vom brutto Lohn abzoge, bevor d Steuer berechnet wird. Das heisst, dass du weniger steuerbarez Einkomme hesch und d Steuerlast chasch reduziere. Es git awer au Grenze, wieviel du ihzahle chasch, ohni d Steuerprivileg z’verlüre. D Pensionskassenihzahlige chönned au zukünftigi Renti si, wüu sie zu dim Lohnzil biidräged. Es isch also en wichtige Aspekt zuecherstelle, wänn mer über d Vorsorgi und Steuer optimierig nahdenked.

Die zweite Säule der Vorsorge in der Schweiz spielt eine zentrale Rolle in der finanziellen Absicherung im Alter. Sie ergänzt die AHV (erste Säule) und ermöglicht es den Versicherten, ihren Lebensstandard im Alter zu sichern. Ein oft übersehener Aspekt der zweiten Säule sind die steuerlichen Vorteile, die sich aus Einzahlungen ergeben. In diesem Artikel werden wir die Auswirkungen dieser Einzahlungen auf die Steuerlast detailliert beleuchten.

Inhalt

Was ist die zweite Säule?

Die zweite Säule, auch als berufliche Vorsorge bekannt, ist ein obligatorisches Rentensystem für Arbeitnehmer und Selbstständige in der Schweiz. Es dient dazu, die Einkommensverluste im Alter, bei Invalidität oder im Todesfall abzufedern. Die Finanzierung erfolgt durch Beiträge, die sowohl von den Arbeitnehmern als auch von den Arbeitgebern geleistet werden. Diese Beiträge können auf verschiedene Arten in die steuerliche Berechnung einfließen.

Einzahlungen in die zweite Säule: Steuerliche Absetzbarkeit

Eine der wesentlichen steuerlichen Vorteile der zweiten Säule ist die Möglichkeit, die Einzahlungen aus der Lohnabrechnung vom steuerbaren Einkommen abzuziehen. Dies bedeutet, dass der Teil des Einkommens, der in die Pensionskasse einbezahlt wird, nicht der Einkommensteuer unterliegt.

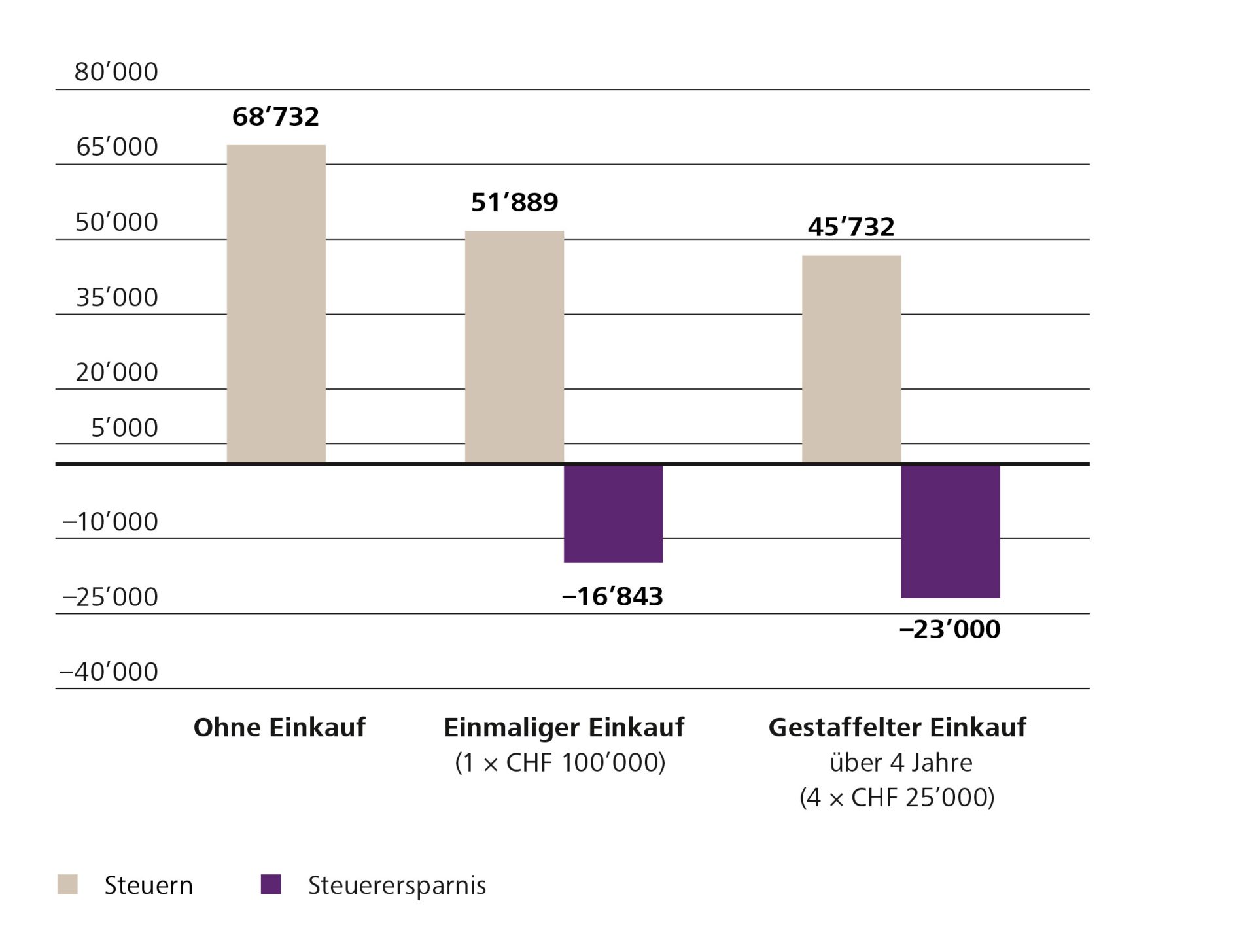

Die Einzahlungen sind bis zu einem bestimmten Limit abzugsfähig. Diese Limits können von Kanton zu Kanton variieren, jedoch liegt der Maximalbetrag in der Regel zwischen 6’500 und 20’000 CHF pro Jahr. Angestellte profitieren direkt von diesem Vorteil durch geringere monatliche Steuerabzüge.

Kapitalbasis und Steuervorteile

Die Beiträge zur beruflichen Vorsorge werden in einem individuellen Pensionskassenkonto angesammelt. Die in die Pensionskasse einbezahlten Beträge erhöhen die Kapitalbasis des Versicherten, die dann im Alter oder bei Invalidität zur Verfügung steht. Das angesparte Kapital ist jedoch bis zur Auszahlung steuerfrei, was bedeutet, dass während der Ansparphase keine Steuerschuld auf diesem Vermögen anfällt.

Erst bei der Auszahlung des Rentenkapitals, sei es in Form einer Rente oder als Kapitalauszahlung, müssen die Beträge versteuert werden. Dabei profitieren die Versicherten oft von einem tieferen Steuersatz, da die Pensionen im Vergleich zu den vorherigen Einkünften in der Regel niedriger sind.

Die Auswirkungen des Wohnorts

Die steuerlichen Vorteile in Bezug auf die zweite Säule können erheblich variieren, je nachdem, wo man in der Schweiz lebt. Einige Kantone bieten zusätzliche Steuererleichterungen oder niedrigere Steuersätze auf Renten oder Kapitalauszahlungen. Deshalb ist es wichtig, die spezifischen Regelungen des Wohnkantons zu kennen, um die vollen finanziellen Vorteile zu nutzen.

Einzahlungen freiwillig erhöhen: Ein zusätzlicher Steuervorteil

Neben den obligatorischen Beiträgen zur zweiten Säule haben Versicherte oft die Möglichkeit, freiwillige Einzahlungen zu tätigen. Diese zusätzlichen Einzahlungen können die Rente erhöhen und bieten gleichzeitig einen zusätzlichen steuerlichen Abzug von dem steuerbaren Einkommen. Es ist wichtig, die Bedingungen der jeweiligen Pensionskasse zu prüfen, da nicht alle Kassen dieselben Möglichkeiten anbieten.

Die Rolle der Pensionskasse bei der Steuerplanung

Um die steuerlichen Vorteile der zweiten Säule optimal zu nutzen, ist es ratsam, die Pensionskasse aktiv in die persönliche Steuerplanung einzubeziehen. Eine gezielte Einzahlung kann helfen, das steuerbare Einkommen zu senken und somit die Steuerlast signifikant zu reduzieren. Eine bindende Regelung zu den maximal abziehbaren Beträgen ist entscheidend, um keine Steuervorteile zu verpassen.

Zusammenfassung und Fazit

Die Einzahlungen in die zweite Säule der beruflichen Vorsorge sind nicht nur für die finanzielle Sicherheit im Alter wichtig, sondern bieten auch erhebliche steuerliche Vorteile. Durch die Absetzbarkeit der Beiträge vom steuerbaren Einkommen und die steuerfreie Ansammlung des Kapitals können Versicherte ihre Steuerlast erheblich verringern. Es lohnt sich, die Optionen der Pensionskasse genau zu prüfen und gegebenenfalls freiwillige Einzahlungen in Betracht zu ziehen, um sowohl die Altersvorsorge zu stärken als auch die Steuerschuld zu minimieren.

Um die besten Entscheidungen zu treffen, ist es ratsam, sich von einem Fachmann beraten zu lassen und die persönliche Situation regelmäßig zu überprüfen. Die rechtzeitige Planung und das Verständnis der steuerlichen Auswirkungen können den Unterschied in der finanziellen Sicherheit im Alter ausmachen.

Einzahlungen in die zweite Säule, also die berufliche Vorsorge, können in der Schweiz steuerlich abgezogen werden. Dadurch wird das zu versteuernde Einkommen reduziert und die Steuerlast sinkt. Allerdings müssen die späteren Rentenauszahlungen versteuert werden. Es lohnt sich daher, die steuerlichen Konsequenzen im Hinblick auf die zweite Säule im Auge zu behalten und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen.