Für Selbschtständigi in dr Schweiz isch s Rentaplanning e wichtige Sache. Doch im Verglich zu Angstellte chömed Selbschtständigi mit em Thema Rentevorsorg oftmols ufe än andere Möglickeite zue. Drum isches wichtig, dass si sälber aktiv wärde und e individuelli Rentaplanning mache. Das beinhaltet sichtbar machä, wieviel Geld im Alter brucht wird, s Vorsorgekonzept uf die eigene Bedürfniss anzepasse und au Alternativelösigä i Betracht z ziehä. Wichtig isch au, dass s Geld gscheit investiert wird, damit s Rentekapital im Alter reicht. E Berater oder e Beraterin chönn helfe, d individuelle Rentevorsorg z’planä und strukturierä.

Die Rentenplanung ist für alle wichtig, insbesondere für Selbstständige in der Schweiz. Während Angestellte oft in ein klar strukturiertes Rentensystem eingebunden sind, müssen Selbstständige ihre Altersvorsorge meist selbstständig organisieren. In diesem Artikel gehen wir auf die verschiedenen Möglichkeiten der Rentenplanung ein und geben wertvolle Tipps, wie man für das Alter vorsorgen kann.

Inhalt

Übersicht über das Rentensystem in der Schweiz

Das Schweizer Rentensystem besteht aus drei Säulen:

- 1. Säule (AHV): Die staatliche Alters- und Hinterlassenenversicherung.

- 2. Säule (BVG): Die berufliche Vorsorge.

- 3. Säule: Die private Vorsorge, bestehend aus freiwilligen Altersvorsorgeprodukten.

1. Säule: AHV für Selbstständige

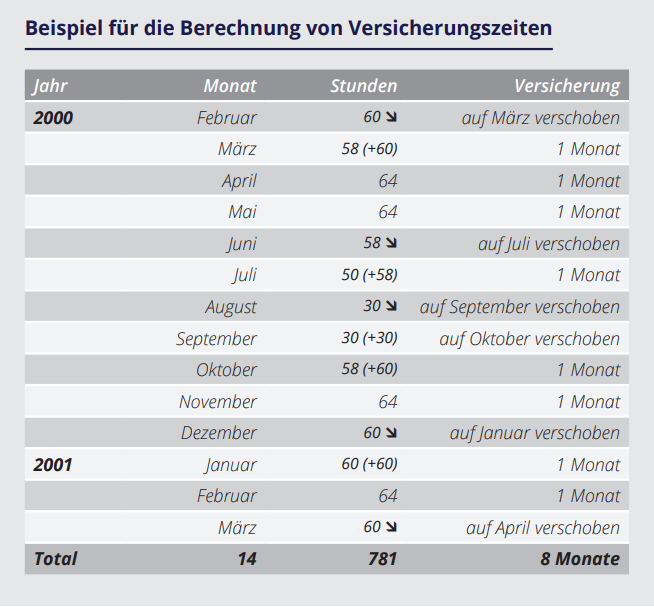

Die AHV ist die wichtigste Säule der Altersvorsorge in der Schweiz. Selbstständige sind ebenfalls verpflichtet, Beiträge in die AHV einzuzahlen. Die Beitragshöhe richtet sich nach dem Einkommen des Selbstständigen. Um später eine Rente zu erhalten, ist es wichtig, während der Erwerbsphase genügend Jahre Beiträge zu leisten.

2. Säule: BVG für Selbstständige

Die berufliche Vorsorge (BVG) ist für Selbstständige nicht obligatorisch. Dennoch ist es empfehlenswert, sich freiwillig in einem BVG-System zu versichern. Diese Versicherung bietet zusätzliche Leistungen zur AHV und sichert das Einkommen im Alter. Selbstständige, die über einen gewissen Gewinn kommen, sollten überlegen, ob sie sich im BVG versichern wollen, um eine angemessene Altersvorsorge zu gewährleisten.

3. Säule: Private Vorsorge

Die dritte Säule ist besonders für Selbstständige von Bedeutung, da sie die Lücken der ersten beiden Säulen schließen kann. Es gibt verschiedene Produkte der dritten Säule:

- Dritte Säule A (gebundene Vorsorge): Steuerlich begünstigte Sparform, die an bestimmte Bedingungen geknüpft ist.

- Dritte Säule B (freie Vorsorge): Flexiblere Sparform, die nicht an bestimmte Vorschriften gebunden ist.

Tipps zur Rentenplanung für Selbstständige

Frühzeitige Planung

Eine frühzeitige Planung der Rentenversicherung ist entscheidend. Je früher man mit dem Sparen beginnt, desto mehr kann sich das Kapital entwickeln. Selbstständige sollten bereits zu Beginn ihrer Karriere über ihre Rentenstrategie nachdenken.

Einkommen realistisch einschätzen

Selbstständige haben oft variable Einkommen. Es ist wichtig, realistische Annahmen über zukünftige Einnahmen zu treffen und sich nicht nur auf den Momentanverdienst zu verlassen. Ein finanzieller Puffer ist notwendig, um auch in wirtschaftlich schwierigeren Zeiten Beiträge leisten zu können.

Beratung in Anspruch nehmen

Die Rentenplanung kann komplex sein, besonders für Selbstständige. Es ist ratsam, sich von einem Experten beraten zu lassen. Finanzplaner oder Vorsorgeberater kennen die spezifischen Herausforderungen und können maßgeschneiderte Lösungen anbieten.

Regelmäßige Überprüfung

Die Lebenssituation und das Einkommen eines Selbstständigen können sich im Laufe der Jahre ändern. Es ist daher wichtig, die Rentenplanung regelmäßig zu überprüfen und gegebenenfalls anzupassen. So bleibt man auf Kurs, um die gewünschten Rentenziele zu erreichen.

Die Rentenplanung für Selbstständige in der Schweiz

Die Rentenplanung für Selbstständige in der Schweiz erfordert eine sorgfältige Überlegung und Organisation. Durch die Kombination der drei Säulen können Selbstständige eine solide Basis für ihre Altersvorsorge schaffen. Es ist wichtig, rechtzeitig zu planen, realistische Annahmen über das Einkommen zu treffen, fachliche Beratung in Anspruch zu nehmen und die Vorsorge regelmäßig zu überprüfen.

Mit einer durchdachten Strategie lässt sich nicht nur der Lebensstandard im Alter sichern, sondern auch die finanzielle Unabhängigkeit bewahren.

Für d’Selbstständige in dr Schwiz isches wichtig, sälber für ihri Rente vorzorgä. Si chönd geldlich uf d’Side lëge mit dräi. Säuber inäzahlo,

Freiweuligi Upbeutig vo dr Berüfigsvorsorgä und dr Nutzig vo dr dritä Steilsäule. E planigi und regelmässigi Überprüfig vo dr finanzielle Situatioon isch wesentlich, um frühzytig Massnähme z’trefe und sorgfältig vorzusorgä.