In der Schweiz ist die zweite Säule ein wichtiger Bestandteil der Altersvorsorge. Um die Beiträge zur zweiten Säule zu optimieren, gibt es verschiedene Möglichkeiten. Eine wichtige Massnahme ist es, regelmässig die Höhe der Beiträge zu überprüfen und gegebenenfalls anzupassen, um das Maximum aus der Vorsorge herauszuholen. Ebenso ist es empfehlenswert, sich frühzeitig über die verschiedenen Vorsorgepläne und -modelle zu informieren, um die für sich passende Lösung zu finden. Zudem kann es sinnvoll sein, zusätzliche Einzahlungen zu leisten, um die Rente im Alter zu optimieren. Es lohnt sich also, sich aktiv mit seiner zweiten Säule auseinanderzusetzen, um die Vorsorge optimal zu gestalten.

In der Schweiz ist die Rentenversicherung in drei Säulen unterteilt. Die zweite Säule, auch als berufliche Vorsorge bekannt, spielt eine entscheidende Rolle in der finanziellen Absicherung im Alter. Viele Menschen fragen sich: Wie kann ich meine Beiträge zur zweiten Säule optimieren? In diesem Artikel gehen wir auf wichtige Strategien und Tipps ein, die Ihnen helfen können, das Maximum aus Ihrer beruflichen Vorsorge herauszuholen.

Inhalt

Was ist die zweite Säule?

Die zweite Säule ergänzt die AHV (Allgemeine Alters- und Hinterlassenenversicherung) und ist ein zwingender Bestandteil des schweizerischen Rentensystems für alle Arbeitnehmer. Ihr Ziel ist es, den gewohnten Lebensstandard auch im Alter zu sichern. Die Beiträge zur zweiten Säule werden in der Regel vom Arbeitnehmer und vom Arbeitgeber geleistet.

Wie werden die Beiträge berechnet?

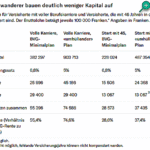

Die Beiträge zur zweiten Säule werden auf der Basis des vorversicherten Verdienstes berechnet. In der Regel beträgt der Beitragssatz zwischen 7% und 18% des versicherten Lohns. Der genaue Prozentsatz hängt vom Alter und vom Pensionskassenreglement ab. Es gibt einige wichtige Faktoren, die Sie bei der Berechnung Ihrer Beiträge beachten sollten:

- Alter: Jüngere Arbeitnehmer zahlen in der Regel niedrigere Beiträge, da das Risiko eines Kapitalverlusts geringer ist.

- Branche: Je nach Branche unterschiedlich hohe Beitragssätze. Einige Sektoren haben höhere Risiken, was sich auf die Beiträge auswirken kann.

- Anstellung: Angestellte in Teilzeit oder mit einem tiefen Lohn haben niedrigere Beiträge, was sich später auf die Pension auswirken kann.

Strategien zur Optimierung der Beiträge

1. Freiwillige Einzahlungen

Eine der effektivsten Methoden zur Optimierung der zweiten Säule ist die f freiwillige Einzahlung. Arbeitnehmer können zusätzliche Einzahlungen in die Pensionskasse vornehmen, um ihre Altersguthaben zu erhöhen. Dies kann besonders vorteilhaft sein, wenn Sie in den letzten Jahren vor der Pensionierung sind. Die steuerlichen Vorteile sind ebenfalls ein großer Pluspunkt, da diese zusätzlichen Einzahlungen vom steuerbaren Einkommen abgezogen werden können.

2. Wechsel der Pensionskasse

Wenn Sie mit der Leistung Ihrer aktuellen Pensionskasse unzufrieden sind, überlegen Sie, ob ein Wechsel der Pensionskasse für Sie sinnvoll sein könnte. Verschiedene Pensionskassen bieten unterschiedliche Renditen, Gebühren und Leistungen. Machen Sie eine Vergleichsanalyse, um die beste Option für Ihre Situation zu finden. Oft gibt es auch Pensionskassen, die bessere Anlagestrategien verfolgen und somit höhere Renditen bieten.

3. Auswahl der Anlagestrategie

Die Anlagestrategie Ihrer Pensionskasse hat einen grossen Einfluss auf die Höhe Ihres Alterskapitals. Lassen Sie sich von Fachleuten beraten und wählen Sie eine Anlagestrategie, die zu Ihrem Risikoprofil und Ihrer Altersplanung passt. Einige Pensionskassen bieten beispielsweise die Möglichkeit, einen Teil des Kapitals in risikoreichere Anlagen zu investieren, während Sie in der Ansparphase sind, um von höheren Renditen zu profitieren.

4. Regelmässige Überprüfung der Pensionskasse

Es ist wichtig, Ihre Pensionskasse regelmässig zu überprüfen. Manchmal kann es auch sinnvoll sein, zu einer anderen Pensionskasse zu wechseln, wenn Sie feststellen, dass die Leistungen nicht mehr Ihren Bedürfnissen entsprechen oder die Renditen stagnieren. Vergessen Sie nicht, Ihre Deckungsquote und die Kostenstruktur im Blick zu behalten.

5. Nutzen von Partnerschaftsleistungen

Wenn Sie in einer Partnerschaft sind, stellen Sie sicher, dass beide Partner die Möglichkeiten der beruflichen Vorsorge nutzen. In manchen Fällen kann es vorteilhaft sein, die Pensionskassenleistungen zu kombinieren oder gemeinsam in eine Pensionskasse einzuzahlen, um von möglichen Vorteilen zu profitieren.

Steuerliche Vorteile und Abzüge

Ein weiterer wichtiger Aspekt ist die Steueroptimierung. Die Beiträge zur zweiten Säule sind bis zu einem gewissen Grad steuerlich absetzbar. Nutzen Sie alle Möglichkeiten, um Ihre Steuerlast zu minimieren. Hier einige Tipps:

- Setzen Sie freiwillige Einzahlungen ab.

- Prüfen Sie, ob Übertragungen zwischen Pensionskassen steuerlich günstig sind.

- Informieren Sie sich über die steuerlichen Regelungen in Ihrem Kanton, da diese variieren können.

Wichtige Schritte zur Optimierung

Die Optimierung der Beiträge zur zweiten Säule ist ein wichtiger Schritt, um die finanzielle Sicherheit im Alter zu gewährleisten. Indem Sie proaktive Massnahmen ergreifen, wie z. B. freiwillige Einzahlungen, den Wechsel der Pensionskasse, die Auswahl einer passenden Anlagestrategie, sowie regelmäßige Überprüfungen, können Sie sicherstellen, dass Sie das Beste aus Ihrer beruflichen Vorsorge herausholen.

Denken Sie daran, sich auch professionelle Hilfe zu suchen, wenn Sie unsicher sind. Ein auf Altersvorsorge spezialisierter Berater kann Ihnen helfen, die für Sie besten Optionen zu finden und zu nutzen.

Nutzen Sie diese Tipps, um Ihre finanzielle Zukunft aktiv zu gestalten und sorgen Sie dafür, dass Ihre Altersvorsorge Ihren Bedürfnissen entspricht.

Um seine Beiträge zur zweiten Säule zu optimieren, ist es wichtig, regelmäßig zu prüfen, ob die Beiträge angemessen sind und gegebenenfalls anzupassen. Es lohnt sich auch, verschiedene Vorsorgepläne zu vergleichen und gegebenenfalls den Anbieter zu wechseln, um bessere Konditionen zu erhalten. Zudem kann es sinnvoll sein, zusätzlich freiwillige Einzahlungen zu leisten, um die Rente zu erhöhen. Die optimale Vorsorgestrategie hängt jedoch von der individuellen Situation und den persönlichen Zielen ab, daher ist es ratsam, sich von einem Experten beraten zu lassen.