Rentenplanig für Selbschtständigi optimalisiere isch e wichtige Thema, wo viil Selbschtständigi i däm Land begeitert. D’Selbschtständigkeit bringt unabhängigkät und Flexibilität, aber au grösseri Verantwortig für d’Eigeversorgig im Alter. Ide Renteplanig söll meh als nur d’AHV abdecke. Ziil isch es, e individuelli Vorsorgestrategie z’uusarbeite, wo unterschiedlichi Finanzprodukt und Absicherige ihneschlüssed. D’Diversifikation vom Vermöge und d’Absicherig vo Risike stönd im Zentrum vo dere Planig. E professionelli Beratig chas hilfreich si, um s’bescht Passigs Vorsorgelig z’finde für d’ene persönlichi Ziil.

Selbstständige in der Schweiz stehen oft vor besonderen Herausforderungen, wenn es um die Rentenplanung geht. Da sie nicht automatisch in die sozialen Sicherungssysteme eingebunden sind, ist es umso wichtiger, sich aktiv um die Altersvorsorge zu kümmern. In diesem Artikel zeigen wir Ihnen, wie Sie Ihre Rentenplanung optimal gestalten können.

Inhalt

1. Ein Überblick über das Schweizer Rentensystem

Das Schweizer Rentensystem besteht aus drei Säulen:

- 1. Säule: Die staatliche AHV (Alters- und Hinterlassenenversicherung), die eine Grundrente sicherstellen soll.

- 2. Säule: Die berufliche Vorsorge (BVG), die eine Ergänzung zur AHV bietet.

- 3. Säule: Die private Vorsorge, welche freiwillig ist und individuell gestaltet werden kann.

Als Selbstständiger sind Sie in der Regel nicht obligatorisch in der 2. Säule versichert, was bedeutet, dass Sie selbst Verantwortung für Ihre Altersvorsorge tragen müssen.

2. Versicherungsoptionen für Selbstständige

Wenn Sie als Selbstständiger in der Schweiz tätig sind, können Sie verschiedene Optionen zur Versicherung nutzen:

AHV (1. Säule)

Die AHV ist für alle Personen, die in der Schweiz wohnen oder arbeiten, obligatorisch. Als Selbstständiger müssen Sie Ihre Beiträge selbst melden und zahlen. Stellen Sie sicher, dass Sie die maximalen Beitragsjahre erreichen, um eine optimale Rente zu sichern.

BVG (2. Säule)

Die berufliche Vorsorge ist nicht obligatorisch für Selbstständige, aber dennoch empfehlenswert. Eine freiwillige BVG-Versicherung kann helfen, Ihre Altersrente erheblich zu erhöhen. Informieren Sie sich über verschiedene Anbieter und Modelle, um die beste Lösung für Ihre Bedürfnisse zu finden.

Private Vorsorge (3. Säule)

Die 3. Säule ist eine flexible Möglichkeit, um zusätzlich für das Alter vorzusorgen. Es gibt dabei zwei Arten:

- Säule 3a: Gebunden, steuerlich begünstigt, und für die Altersvorsorge gedacht.

- Säule 3b: Freie Vorsorge, die flexibler ist und nicht steuerlich begünstigt wird.

Die Säule 3a ist insbesondere für Selbstständige attraktiv, da die Einzahlungen von der Steuer abgezogen werden können.

3. Strategien zur Optimierung der Rentenplanung

Frühzeitige Planung

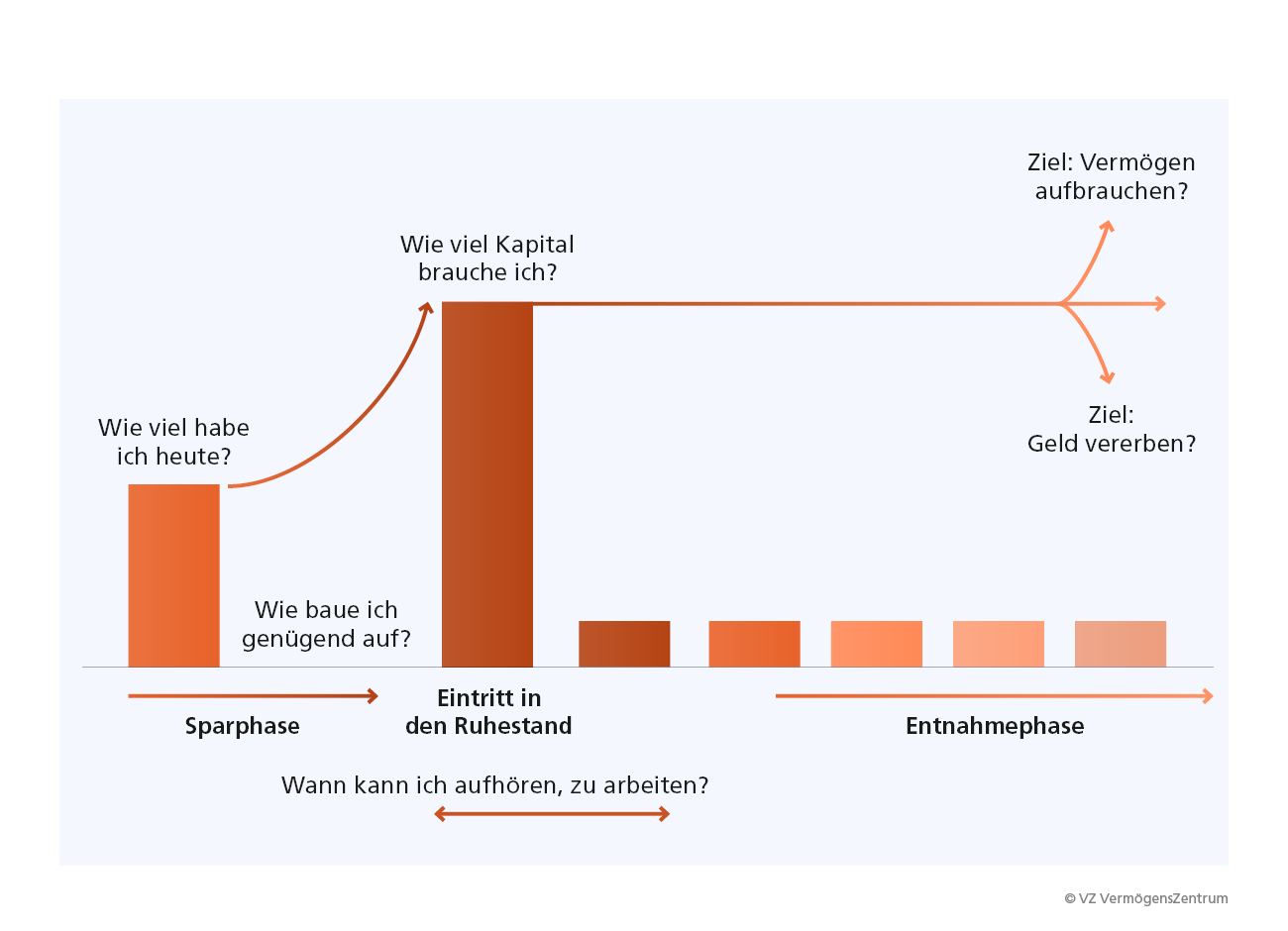

Beginnen Sie so früh wie möglich mit Ihrer Rentenplanung. Überlegen Sie sich, in welchem Alter Sie in Rente gehen möchten und was Ihre Lebenshaltungskosten dann voraussichtlich sein werden. Je früher Sie mit der Planung beginnen, desto mehr Zeit haben Sie, um Ihr Vermögen anzusammeln.

Realistische Einschätzung der Rentenbedürfnisse

Überlegen Sie sich, wie viel Geld Sie im Alter benötigen werden. Berücksichtigen Sie dabei Faktoren wie Inflation, Gesundheitskosten und Lebensstandard. Eine detaillierte Berechnung Ihrer zukünftigen Ausgaben ist essenziell, um Ihre Zielbeträge festzulegen.

Diversifikation der Anlagen

Setzen Sie nicht alles auf eine Karte! Verteilen Sie Ihre Ersparnisse auf verschiedene Anlageklassen, um das Risiko zu minimieren. Dazu gehören:

- Aktien

- Anleihen

- Immobilien

- Fonds

Ein diversifiziertes Portfolio kann langfristig bessere Renditen erzielen.

Regelmäßige Überprüfung und Anpassung

Überprüfen Sie Ihre Rentenplanung mindestens einmal im Jahr. Passen Sie Ihre Anlagestrategie an Änderungen Ihrer Lebenssituation, wirtschaftlichen Bedingungen oder Ihrer Zielsetzungen an. So stellen Sie sicher, dass Sie auf Kurs bleiben.

4. Die Vorteile einer professionellen Beratung

Eine professionelle Beratung kann Ihnen helfen, die besten Entscheidungen für Ihre individuelle Situation zu treffen. Finanzberater oder Vorsorgeplaner können Ihnen wertvolle Insights geben und helfen, Ihre Strategie maßgeschneidert zu entwickeln. Insbesondere Selbstständige profitieren von einer externen Perspektive, die mögliche Lücken in der Planung aufzeigt.

5. Wichtige Punkte zur steuerlichen Optimierung

In der Schweiz profitieren Sie von verschiedenen steuerlichen Vorteilen bei der Altersvorsorge:

- Einzahlungen in die Säule 3a sind steuerlich abzugsfähig.

- Die Renditen der Altersvorsorge sind steuerfrei, bis Sie in Rente gehen.

- Planen Sie eine vorzeitige Pensionierung, sollten Sie die steuerlichen Konsequenzen beachten.

Nutzen Sie diese Vorteile, um Ihre Renditen zu maximieren und gleichzeitig Ihre Steuerlast zu minimieren.

6. Fazit

Die Rentenplanung für Selbstständige in der Schweiz kann eine Herausforderung darstellen, ist aber mit der richtigen Strategie machbar. Beginnen Sie frühzeitig, seien Sie realistisch in Ihren Erwartungen, diversifizieren Sie Ihre Anlagen, und nehmen Sie gegebenenfalls professionelle Unterstützung in Anspruch. Eine gute Planung hilft Ihnen, finanziell abgesichert in die Zukunft zu blicken.

Für Selbstständige in der Schweiz ist es wichtig, die Rentenplanung frühzeitig und regelmässig zu überprüfen. Dazu gehören die Einzahlung in die Säule 3a, die Absicherung der beruflichen Vorsorge und die Investition in zusätzliche Vorsorgeprodukte. Zudem sollten Selbstständige auch ihre private Vorsorge im Auge behalten, um im Rentenalter finanziell abgesichert zu sein. Es empfiehlt sich, professionellen Rat einzuholen, um die individuelle Situation optimal zu gestalten.