Bi de Versicherig fir de Fall vo längärer Aarbeitsunfähigkeit infolge Krankheit handlet es sich um e Versicherigsprodukt, wo schützt Sie als Versicherti dovör, finanziell abgsichert z’si, wenn Sie ufgrund vo enere langwierige Krankheit nid arbeitsfähig sind. D’Versicherig zahlt Ihne ene bestimmte Prozentsatz vom Ikomme als Taggeld, wenn Sie ihri berufliche Tätigkeit infolge vo de Krankheit nid usüebe chönd. Dört sollde Sie druf achte, dass e Versicherig bi ongfüür 50%-80% vom Ikomme abdeckt, damit Sie ihre laufende Koste decke chönd und finanziell nit in Schwierigkeit g’rode. Es isch wichtig im Hinterkopf z’behalte, dass jede Versicherig ihri eigene Konditione und Kriterie hett, drum isches ratsam, d’Versicherigsbedingige guet z’studiere und bi Ungleiche or Versicherige offertne e gueti Verglich z’mache.

In der Schweiz ist das Thema Arbeitsunfähigkeit aufgrund von Krankheit ein wichtiges Anliegen für viele Arbeitnehmer. Wenn jemand längere Zeit arbeitsunfähig ist, hat das nicht nur finanzielle Auswirkungen, sondern kann auch psychische Belastungen mit sich bringen. Aus diesem Grund ist es entscheidend, sich frühzeitig über die verschiedenen Optionen zu informieren, die in der Schweiz zur Verfügung stehen.

Inhalt

- 1 Was ist Arbeitsunfähigkeit?

- 2 Die Rolle der obligatorischen Krankenversicherung

- 3 Die Unfallversicherung

- 4 Die Invalidenversicherung (IV)

- 5 Zusatzversicherungen für längere Arbeitsunfähigkeit

- 6 Taggeldversicherung

- 7 Berufsunfähigkeitsversicherung

- 8 Private Vorsorge

- 9 Welche Faktoren beeinflussen die Prämien?

Was ist Arbeitsunfähigkeit?

Arbeitsunfähigkeit bezeichnet die Unfähigkeit, die vertraglich vereinbarten Arbeitsleistungen aufgrund von gesundheitlichen Problemen zu erbringen. Dies kann durch Krankheiten, Unfälle oder psychische Probleme ausgelöst werden. In der Schweiz gibt es mehrere Stufen der Arbeitsunfähigkeit, beginnend mit einer kurzen Krankheitsphase bis hin zu langwierigen Gesundheitsproblemen.

Die Rolle der obligatorischen Krankenversicherung

Jeder in der Schweiz wohnhafte Mensch ist verpflichtet, eine obligatorische Krankenversicherung abzuschließen. Diese Versicherung deckt die Kosten für medizinische Behandlungen, die durch die Krankheit entstehen. Allerdings bietet sie keinen direkten Einkommensschutz bei Arbeitsunfähigkeit. Hierfür ist es wichtig, auch andere Versicherungen in Betracht zu ziehen.

Die Unfallversicherung

In der Schweiz ist auch die Unfallversicherung für Arbeitnehmer gesetzlich vorgeschrieben. Diese Versicherung kommt für Unfälle auf, die zum Ausscheiden aus dem Arbeitsleben führen. Die Leistungen sind jedoch oft gering und decken möglicherweise nicht den vollen Einkommensverlust. Arbeitnehmer sollten daher überlegen, welche zusätzlichen Absicherungen nötig sind.

Die Invalidenversicherung (IV)

Die Invalidenversicherung bietet finanzielle Unterstützung für Personen, die infolge einer Krankheit oder eines Unfalls dauerhaft arbeitsunfähig sind. Die Leistungen der IV sind einkommensabhängig und können eine wichtige finanzielle Stütze darstellen. Es müssen jedoch bestimmte Voraussetzungen erfüllt sein, und der Beantragungsprozess kann langwierig sein.

Zusatzversicherungen für längere Arbeitsunfähigkeit

Um das Risiko eines Einkommensverlustes durch längere Arbeitsunfähigkeit abzufedern, empfehlen viele Experten den Abschluss einer Zusatzversicherung. Diese Art von Versicherung bietet Einblicke in folgende Optionen:

Taggeldversicherung

Die Taggeldversicherung bietet finanzielle Leistungen bei Krankheit oder Unfall und deckt in der Regel einen Teil des Einkommens während der Dauer der Arbeitsunfähigkeit ab. Der Versicherungsnehmer wählt in der Regel eine Karenzzeit und eine maximale Dauer der Auszahlung. Wichtig zu beachten ist, dass die Taggeldversicherung laufende Prämien verursacht.

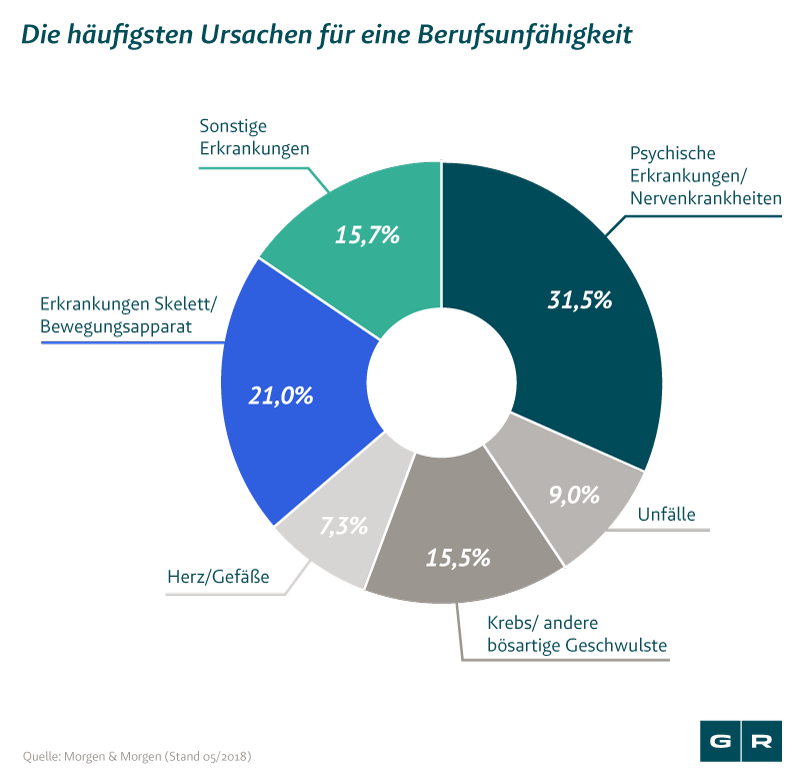

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung sorgt dafür, dass im Falle einer vollständigen oder teilweisen Arbeitsunfähigkeit eine monatliche Rente gezahlt wird. Diese Versicherung ist besonders sinnvoll für Personen, die auf ihr Einkommen angewiesen sind und eine Absicherung im Falle von chronischen Krankheiten benötigen.

Private Vorsorge

Zusätzlich zu den oben genannten Versicherungen kann es sinnvoll sein, private Vorsorgemodelle zu prüfen. Die private Alters- und Invalidenvorsorge sind Formen, in denen Geld angespart wird, um im Ernstfall, wie einer längeren Arbeitsunfähigkeit, darauf zurückgreifen zu können.

Welche Faktoren beeinflussen die Prämien?

Die Prämien für Zusatzversicherungen können stark variieren und hängen von mehreren Faktoren ab, darunter:

- Alter: Jüngere Menschen zahlen in der Regel niedrigere Prämien.

- Gesundheitszustand: Vorbestehende Erkrankungen können sich auf die Prämie auswirken.

- Betrag der Absicherung: Höhere Versicherungsleistungen führen zu höheren Prämien.

- Beruf: Risikoberufe haben oft höhere Prämien.

Eine angemessene Versicherung für den Fall einer längeren Arbeitsunfähigkeit aufgrund von Krankheit ist in der Schweiz essentiell. Sowohl die obligatorische als auch die freiwillige Absicherung sollten gut durchdacht und auf die persönlichen Lebensumstände abgestimmt werden. Es empfiehlt sich, frühzeitig zu handeln und individuelle Lösungen für potentielle Risikoszenarien zu finden.

Nutzen Sie die Vielfalt der angebotenen Versicherungsmöglichkeiten in der Schweiz und lassen Sie sich gegebenenfalls von einem Fachmann beraten, um den optimalen Schutz für sich und Ihre Familie zu gewährleisten.

Bei längerer Arbeitsunfähigkeit aufgrund von Krankheit greift in der Schweiz die obligatorische Krankentaggeldversicherung, die einen Teil des Lohns für einen begrenzten Zeitraum abdeckt. Diese Versicherung ist gesetzlich vorgeschrieben und ist in der Regel ein Bestandteil des Arbeitsvertrags. Zusätzlich können Arbeitnehmer eine freiwillige Krankentaggeldversicherung abschliessen, um das Einkommen bei längerer Krankheit besser abzusichern. In jedem Fall ist es wichtig, sich frühzeitig über die genauen Leistungen und Bedingungen der Versicherung zu informieren.

Verwandte Beiträge:

Wie funktioniert die Rentenversicherung in der Schweiz und welche Arten gibt es?

Wie funktioniert die Rentenversicherung in der Schweiz und welche Arten gibt es?

Wie schützt eine Unfallversicherung im Ausland?

Wie schützt eine Unfallversicherung im Ausland?

Was sind die Unterschiede zwischen einer Kapitallebensversicherung und einer Risikolebensversicherung?

Was sind die Unterschiede zwischen einer Kapitallebensversicherung und einer Risikolebensversicherung?

Welche Versicherungen sind für die Absicherung von medizinischen Notfällen im Ausland erforderlich?

Welche Versicherungen sind für die Absicherung von medizinischen Notfällen im Ausland erforderlich?