In dr Schwiz git es verschidni Artes vo Renteverischrig. D Renteverischrig isch es Altersvorkehrsystäm, wo d Lüt finanziell unerstützt, wenn si im Altr sind und nüme schaffe chönne. Es git zwöi Hauptart vo Renteverischrig: D BVG-Renteverischrig, wo durs Arbeitsverhältnis obligatorisch isch und d AHV-Renteverischrig, wo bi allne sozialversicherigspflichtige Erwachsne dr Azspruch bschtöut. D Lüt zahle yych i Form vo Beiträg yy und wenn si dia Rentevorsorge in Anspruch neh, chömed si für d’sterbi Verzig derra – das nännt me d Rent. Es isch wichdig, s’Gschäft vo dä Renteverischrig z’verstoh und sich frühzytig z’informiere, um im Altr finanziell abgsichrt z’si.

In der Schweiz ist die Rentenversicherung ein zentraler Bestandteil der Altersvorsorge und sorgt dafür, dass man im Alter, bei Invalidität oder im Todesfall finanziell abgesichert ist. Das System ist in drei Säulen unterteilt, die zusammen eine umfassende Altersvorsorge bieten.

Inhalt

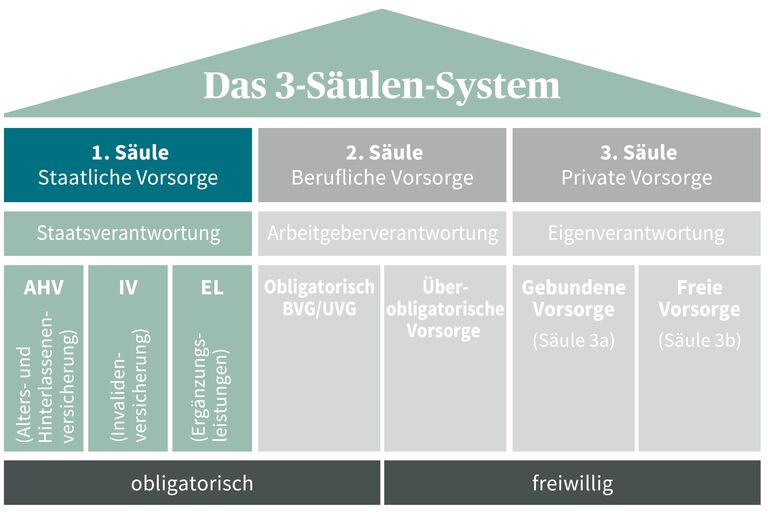

Die drei Säulen der Altersvorsorge

Die Altersvorsorge in der Schweiz basiert auf einem Drei-Säulen-Modell. Jede Säule hat ihre eigenen Merkmale und Ziele:

- I. Säule: Staatliche Vorsorge (AHV)

- II. Säule: Berufliche Vorsorge (Pensionskassen)

- III. Säule: Private Vorsorge

I. Säule: AHV (Alters- und Hinterlassenenversicherung)

Die I. Säule stellt die grundlegende finanzielle Absicherung im Alter dar und ist obligatorisch für alle in der Schweiz wohnhaften Personen. Die wichtigsten Punkte sind:

- Beiträge: Selbständige, Angestellte und Arbeitgeber zahlen Beiträge zur AHV. Die Höhe der Beiträge basiert auf dem Einkommen.

- Leistungen: Die AHV zahlt monatliche Renten, die sich nach den Beitragsjahren und dem Durchschnittseinkommen des Versicherten richten. Sie bietet auch Hinterlassenenrenten für Witwen, Witwer und Waisen.

- Wartefrist: Um eine Rente zu erhalten, müssen genügend Beiträge in die AHV einbezahlt worden sein.

II. Säule: berufliche Vorsorge (Pensionskassen)

Die II. Säule ergänzt die AHV-Rente und ist in der Schweiz für Angestellte obligatorisch. Dies gilt ab einem bestimmten Einkommen. Die wichtigsten Aspekte sind:

- Beiträge: Die Beiträge zur Pensionskasse werden sowohl vom Arbeitgeber als auch vom Arbeitnehmer gezahlt. Der Arbeitgeber ist gesetzlich verpflichtet, einen Teil der Prämien zu bezahlen.

- Leistungen: Die Pensionskassen bieten Altersrenten, Invalidenrenten und Hinterlassenenrenten. Die Höhe der Rente hängt von den einbezahlten Beiträgen und den erzielten Erträgen ab.

- Kapitalwahlrecht: Bei Pensionierung können Versicherte meist zwischen einer einmaligen Kapitalauszahlung oder einer Rente wählen.

III. Säule: private Vorsorge

Die III. Säule ist freiwillig und bietet eine zusätzliche finanzielle Absicherung im Alter. Hier sind die wichtigsten Informationen:

- Arten: Die III. Säule unterteilt sich in Säule 3a (gebundene Vorsorge) und Säule 3b (freie Vorsorge). Säule 3a ist steuerlich begünstigt, der Betrag ist jedoch bis zur Pensionierung gebunden.

- Beiträge: Bei der Säule 3a können maximal bestimmte Beträge steuerlich abgezogen werden. Bei der Säule 3b gibt es keine maximalen Einzahlungen, sie ist flexibler, aber steuerlich nicht begünstigt.

- Leistungen: Altersrenten, Invaliditätsleistungen oder die Möglichkeit zur Kapitalauszahlung bei Erreichen des Rentenalters.

Wie wird die Rentenhöhe berechnet?

Die Berechnung der Rentenhöhe in der Schweiz erfolgt differenziert:

- Für die I. Säule (AHV) wird die Rente aufgrund der geleisteten Beitragsjahre und des Durchschnittsverdienstes während der Erwerbsjahre berechnet.

- Für die II. Säule (Pensionskassen) wird die Rente basierend auf den einbezahlten Beiträgen, dem Altersguthaben und den Renditen ermittelt.

- In der III. Säule richtet sich die Rentenhöhe nach den individuellen Einzahlungen und den dabei erzielten Erträgen.

Zusammenfassung der Rentenversicherung in der Schweiz

Die Rentenversicherung in der Schweiz ist ein gut entwickeltes System, das dafür sorgt, dass jede Person im Alter, bei Invalidität oder nach dem Tod abgesichert ist. Die Verbindung aus staatlicher, beruflicher und privater Vorsorge bietet eine umfassende Lösung, um den finanziellen Bedürfnissen im Alter gerecht zu werden. Es ist wichtig, frühzeitig mit der Altersvorsorge zu beginnen und sich über die verschiedenen Möglichkeiten zu informieren. Besondere Beachtung sollten die Unterschiede zwischen den Säulen gewidmet werden, um die eigene finanzielle Zukunft sichern zu können.

Die Rentenversicherung in der Schweiz ist nicht nur eine Pflichtversicherung, sondern auch eine wichtige persönliche Entscheidung, die für die finanzielle Sicherheit im Alter entscheidend ist. Sei es die I. Säule, die die Grundbedürfnisse abdeckt, die II. Säule, die den gewohnten Lebensstandard sichern soll, oder die flexible III. Säule für individuelle Bedürfnisse – es lohnt sich, alle Optionen sorgfältig zu prüfen, um eine optimale Altersvorsorge für die eigene Lebenssituation zu finden.

In der Schweiz gibt es die staatliche AHV-Rentenversicherung, in die Arbeitnehmer und Arbeitgeber Beiträge zahlen. Ergänzend dazu können freiwillige Säulen wie die berufliche Vorsorge (BVG) oder die private Vorsorge (Säule 3a) abgeschlossen werden. Diese dienen dazu, die AHV-Rente aufzustocken und eine bessere finanzielle Situation im Ruhestand sicherzustellen. Es ist wichtig, frühzeitig mit der Planung der Altersvorsorge zu beginnen, um später von einer finanziell abgesicherten Zukunft profitieren zu können.

Verwandte Beiträge:

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?