Bim Thema Uszahlig vo dr drütte Säuli bi dauerhafte Aabsenz vo dr Arbet geht’s drum, dass bi em Fal vo langfrischtiger Arbetssunfähigkeit d’Vorsorgestiftig d’Gält uszahlt. Die Uszahlig hängt vo de konkrete Vertragsbedingige ab und cha in Form vo Einmalzalig oder Rente erfolge. Bi dr Rent us däre Säuli cha es ou no zur Usgrichtig vo eine Invaliditätsrente chöme. D’Bedingige für d’Uszahlig sind im Regelfall im Vertrag festghalte und variiered vo Versicherig zu Versicherig. Isbesonderi im Fall vo dauerhafte Arbeitsunfähigkeit isch es wichtig, sich im Vorföld guet über d’Versicherigsbedingige z’informiere und eventuell e Beratigsbefueh z’inholle, um säker z’si, dass me im Fall voene Ereignis güetig abgsichert isch.

In der Schweiz sind die meisten Menschen auf eine umfassende Alters- und Invaliditätsvorsorge angewiesen. Die dritte Säule spielt dabei eine zentrale Rolle. Doch wie sieht es aus, wenn jemand dauerhaft arbeitsunfähig wird? In diesem Artikel gehen wir detailliert auf die Auszahlung der dritten Säule im Falle von dauerhafter Arbeitsunfähigkeit ein und klären wichtige Fragen dazu.

Inhalt

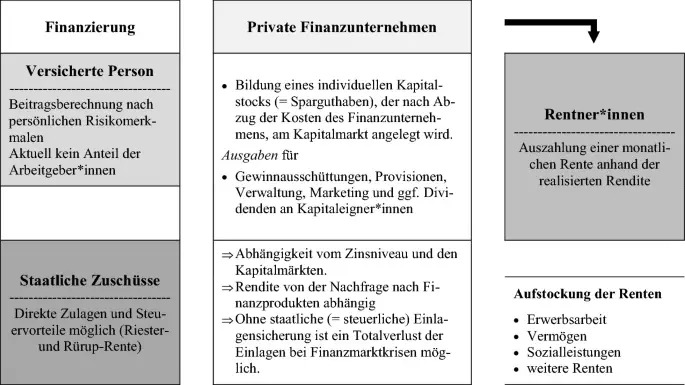

Was ist die dritte Säule?

Die dritte Säule ist Teil des drei-Säulen-Systems der Altersvorsorge in der Schweiz. Neben der ersten Säule (AHV) und der zweiten Säule (Pensionskasse) gibt die dritte Säule den Menschen die Möglichkeit, privat für das Alter vorzusorgen. Die dritte Säule wird in zwei Kategorien unterteilt:

- Säule 3a: Gebundene Vorsorge, welche steuerliche Vorteile bietet.

- Säule 3b: Freie Vorsorge, die keine speziellen Nutzungsbedingungen hat.

Für viele Schweizer ist die dritte Säule ein wichtiges finanzielles Polster, um im Alter oder im Falle von Invalidität finanziell abgesichert zu sein.

Wann kommt die Auszahlung der dritten Säule infrage?

Die Auszahlung der dritten Säule kann in bestimmten Lebenssituationen beantragt werden. Dazu gehören:

- Altersrente

- Invalidität

- Vorzeitige Pensionierung

- Wohneigentum

- Schulden

Für Menschen mit dauerhafter Arbeitsunfähigkeit ist die Auszahlung der Säule 3a besonders relevant. Hier müssen jedoch klare Bedingungen erfüllt werden.

Arbeitsunfähigkeit und Invalidität

Die Begriffe Arbeitsunfähigkeit und Invalidität haben rechtlich unterschiedliche Definitionen. Arbeitsunfähigkeit bezeichnet den Verlust der Fähigkeit, eine bisher ausgeübte Erwerbstätigkeit auszuführen. Invalidität hingegen beschreibt einen bleibenden Zustand, der eine Teil- oder Vollinvalidität zur Folge hat.

In der Regel muss eine Arbeitsunfähigkeit von mindestens 40 % vorliegen, um Anspruch auf Leistungen aus der dritten Säule zu haben. Bei einer vollständigen Invalidität ist eine Auszahlung auch früher möglich.

Wie beantragt man die Auszahlung?

Der Prozess der Beantragung der Auszahlung aus der dritten Säule bei dauerhafter Arbeitsunfähigkeit kann in mehrere Schritte unterteilt werden:

- Dokumentation der Invalidität: Zunächst ist es wichtig, alle nötigen medizinischen Unterlagen zu sammeln, die den Status der Arbeitsunfähigkeit bestätigen.

- Kontakt mit der Vorsorgeeinrichtung: Treten Sie mit Ihrer Vorsorgeeinrichtung in Kontakt und erkundigen Sie sich nach den spezifischen Anforderungen für die Auszahlung.

- Auszahlungsantrag stellen: Füllen Sie den erforderlichen Antrag aus, in dem alle relevanten Informationen zu Ihrer Invalidität und der gewünschten Auszahlung enthalten sind.

- Warten auf die Genehmigung: Nach der Einreichung müssen Sie auf die Genehmigung durch die Vorsorgeeinrichtung warten, bevor die Auszahlung in Form einer Kapitalauszahlung oder einer Rente erfolgen kann.

Kapitalauszahlung oder Rente?

Bei der Auszahlung aus der dritten Säule haben die Versicherten in der Regel die Wahl zwischen einer Kapitalauszahlung oder einer Rentenform:

- Kapitalauszahlung: Hier erhalten Sie den gesamten Betrag auf einmal, was bei unvorhergesehenen Ausgaben vorteilhaft sein kann.

- Rente: Eine monatliche Rente bietet dagegen eine langfristige finanzielle Sicherheit und hilft, die Lebenshaltungskosten über die Jahre hinweg zu decken.

Die Wahl zwischen diesen beiden Optionen hängt von der individuellen finanziellen Situation ab und sollte sorgfältig abgewogen werden.

Steuerliche Aspekte der Auszahlung

Ein wichtiger Punkt, der bei der Auszahlung der dritten Säule berücksichtigt werden muss, sind die steuerlichen Konsequenzen. Die Auszahlung in Form eines Kapitals ist in der Regel steuerpflichtig, während Renten in der Regel jährlich besteuert werden. Es ist ratsam, sich über die steuerlichen Auswirkungen im Vorfeld zu informieren und gegebenenfalls einen Steuerberater hinzuzuziehen.

Zusammenfassende Empfehlungen

Abschließend lässt sich sagen, dass die Auszahlung der dritten Säule bei dauerhafter Arbeitsunfähigkeit ein komplexes Thema ist, das viele Aspekte umfasst. Hier sind einige Empfehlungen:

- Informieren Sie sich rechtzeitig über Ihre Vorsorge und die Bedingungen für eine Auszahlung.

- Halten Sie alle notwendigen Unterlagen bereit, um den Prozess zu beschleunigen.

- Überlegen Sie gut, ob Sie eine Kapitalauszahlung oder eine Rente bevorzugen.

- Konsultieren Sie einen Experten, um die steuerlichen Aspekte genau zu klären.

Mit diesen Tipps sind Sie besser auf die Auszahlung der dritten Säule bei dauerhafter Arbeitsunfähigkeit vorbereitet und können diese bestmöglich für Ihre finanzielle Absicherung nutzen.

Bi dr dritte Säuli chasch du bi dauerhafter Schaffigsufähigkeit ebe zügriife. Naach de gesetzliche Bestimmige chasch du vurausgsetzt, dass d Umständ fur d Uszahlig erfüllt sind. D Abwicklig erfolgt denn so, dass du d Verzicherigsgsellschaft über dini Situation informiersch und sie d nötige Dokumänt liefersch. Wenn alles gschnettert isch, wird d Uszahlig direkt uf d Konto iibriigt.