Beim Kapitalbezug aus der zweiten Säule bei der Pensionierung handelt es sich um eine Möglichkeit, wie du dein Altersguthaben, welches du während deiner Berufstätigkeit in der Schweiz angespart hast, erhalten kannst. Wenn du dich für den Kapitalbezug entscheidest, wird dein Altersguthaben auf einen Schlag ausbezahlt. Du kannst einen Teil davon als Kapital beziehen, der dann vollständig versteuert wird. Der restliche Betrag wird als Rente ausgezahlt. Es ist wichtig zu beachten, dass der Kapitalbezug steuerlich relevant ist und Auswirkungen auf deine Steuersituation haben kann. Es ist ratsam, sich vorher gut zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die beste Entscheidung für deine persönliche Situation zu treffen.

Die Schweiz hat ein einzigartiges Renten-System, das aus drei Säulen besteht. Die zweite Säule, auch bekannt als «berufliche Vorsorge», spielt eine wesentliche Rolle in der Altersvorsorge. Viele Personen stellen sich die Frage, wie sie bei der Pensionierung ihren angesparten Betrag aus der zweiten Säule als Kapital beziehen können. In diesem Artikel erklären wir, wie der Kapitalbezug funktioniert, welche Voraussetzungen es gibt und welche Vor- und Nachteile dieser Option hat.

Inhalt

Was ist die zweite Säule?

Die zweite Säule ist darauf ausgelegt, den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Sie ergänzt die AHV (Alters- und Hinterlassenenversicherung) und bildet gemeinsam mit der ersten und dritten Säule das Schweizer Rentensystem.

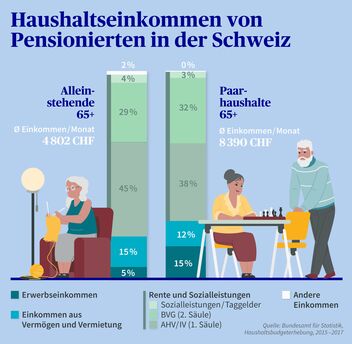

![]()

In der zweiten Säule zahlen sowohl der Arbeitnehmer als auch der Arbeitgeber in eine Pensionskasse ein. Diese Beiträge werden während der Erwerbsjahre angespart und in Form einer Rente oder eines Kapitalbezugs bei der Pensionierung ausgezahlt.

Kapitalbezug – Wie funktioniert das?

Ein Kapitalbezug bedeutet, dass Sie bei Ihrer Pensionierung den gesamten Betrag oder einen Teil des angesparten Kapitals aus der Pensionskasse als einmalige Auszahlung erhalten. Diese Option kann attraktiv sein, wenn Sie die Flexibilität wünschen, Ihr Geld nach Ihren eigenen Vorstellungen zu verwenden.

Der Prozess des Kapitalbezugs

Der Prozess des Kapitalbezugs aus der zweiten Säule umfasst mehrere Schritte:

- Information einholen: Informieren Sie sich rechtzeitig über Ihre Pensionskasse und wie viel Kapital Sie angespart haben. Jeder Anbieter kann unterschiedliche Regelungen und Bedingungen haben.

- Gesuch stellen: Reichen Sie ein Gesuch für den Kapitalbezug bei Ihrer Pensionskasse ein, idealerweise einige Monate vor Ihrer Pensionierung.

- Optionen prüfen: Klären Sie mit Ihrer Pensionskasse, ob Sie den vollen Betrag oder nur einen Teil beziehen möchten und ob wie die steuerlichen Aspekte geregelt sind.

- Funds anfordern: Nach Genehmigung erhalten Sie das Geld auf Ihr Bankkonto überwiesen oder in Form eines Schecks.

Voraussetzungen für den Kapitalbezug

Um einen Kapitalbezug aus der zweiten Säule zu tätigen, müssen Sie verschiedene Voraussetzungen erfüllen:

- Sie müssen das ordentliche Rentenalter erreicht haben, in der Regel 65 Jahre für Männer und 64 Jahre für Frauen.

- Die Pensionskasse muss einen Kapitalbezug als Auszahlungsmöglichkeit akzeptieren.

- Es darf keine Bezugspflicht aufgrund einer Invalidität bestehen oder vorzeitige Bezüge müssen den gesetzlichen Bestimmungen entsprechen.

Vor- und Nachteile des Kapitalbezugs

Wie bei jedem finanziellen Entscheid gibt es auch beim Kapitalbezug aus der zweiten Säule sowohl Vor- als auch Nachteile.

Vorteile

- Flexibilität: Sie können das Kapital nach Ihren eigenen Wünschen anlegen oder verwenden.

- Einmalige Zahlung: Sie sind nicht an eine monatliche Rente gebunden und können grössere Anschaffungen tätigen oder Schulden tilgen.

- Vererbung: Das verbliebene Kapital kann vererbt oder weitergegeben werden.

Nachteile

- Steuerliche Aspekte: Der Kapitalbezug muss als Einkommen versteuert werden, was je nach Höhe des Betrags zu einer hohen Steuerlast führen kann.

- Risiko der Geldsituation: Wenn das Kapital ausgegeben wird, besteht das Risiko, im Alter weniger Geld zur Verfügung zu haben.

- Keine Lebenslang-Rente: Durch den Kapitalbezug verlieren Sie die monatliche Rente und die damit verbundene finanzielle Sicherheit.

Steuern und Kapitalbezug

Wenn Sie einen Kapitalbezug machen, müssen Sie wissen, dass dieser Betrag in der Regel pauschal versteuert wird, was bedeutet, dass die Steuerlast oft niedriger ist als bei einem monatlichen Renteneinkommen. Dennoch ist es wichtig, sich frühzeitig über die genauen steuerlichen Konsequenzen zu informieren und eventuell einen Steuerberater hinzuzuziehen.

Alternativen zum Kapitalbezug

Es ist auch wichtig, die Alternativen zum Kapitalbezug zu betrachten:

- Rentenbezug: Sie können sich entscheiden, eine lebenslange Rente aus der Pensionskasse zu beziehen, was mehr finanzielle Sicherheit für den Ruhestand bietet.

- Teilkapitalbezug: Statt den gesamten Betrag zu beziehen, können Sie auch einen Teil als Kapital beziehen und den Rest als Rente erhalten.

Der Kapitalbezug aus der zweiten Säule bei der Pensionierung bietet einige interessante Möglichkeiten, die finanziellen Mittel im Alter flexibel zu nutzen. Dennoch sollten Sie die Vor- und Nachteile sorgfältig abwägen und alle Informationen einholen, um die beste Entscheidung für Ihre persönliche Altersvorsorge zu treffen. Wenn Sie unsicher sind, ziehen Sie in Erwägung, professionelle Beratung in Anspruch zu nehmen, um die bestmögliche Lösung für Ihre individuelle Situation zu finden.

Die Planung der Altersvorsorge sollte frühzeitig beginnen, um im Ruhestand finanziell abgesichert zu sein. Informieren Sie sich über Ihre Rechte und Möglichkeiten in der zweiten Säule, damit Sie im Alter die Freiheit haben, Ihr Leben nach Ihren Vorstellungen zu gestalten.

Beim Kapitalbezug aus der zweiten Säule bei der Pensionierung handelt es sich um eine Möglichkeit, das angesparte Geld in Form einer einmaligen Auszahlung zu erhalten. Diese Auszahlung kann je nach individueller Situation steuerliche Auswirkungen haben und sollte sorgfältig geplant werden. Es ist wichtig, sich frühzeitig mit dem Thema auseinanderzusetzen und eine fundierte Entscheidung zu treffen, um die finanzielle Vorsorge optimal zu gestalten.