Die dritte Säule der Altersvorsorge bietet viele Vorteile für Schweizerinnen und Schweizer. Mit ihr kannst du zusätzlich zur staatlichen AHV und der beruflichen Vorsorge (Säule 1 und 2) für dein Alter vorsorgen. Dabei profitierst du von steuerlichen Abzügen und kannst flexibel entscheiden, wie viel du jährlich einzahlen möchtest. Zudem besteht die Möglichkeit, das angesparte Kapital für den Erwerb von Wohneigentum oder bei Invalidität zu nutzen. Die dritte Säule bietet somit eine ideale Ergänzung zu den staatlichen Vorsorgeleistungen und ermöglicht es, eine individuelle Vorsorgestrategie zu entwickeln.

Die Altersvorsorge ist in der Schweiz ein zentrales Thema. Das System gliedert sich in drei Säulen, wobei die dritte Säule eine besonders wichtige Rolle spielt. In diesem Artikel erklären wir die Vorteile der dritten Säule und wie sie zur finanziellen Sicherheit im Alter beitragen kann.

Inhalt

Was ist die dritte Säule?

Die dritte Säule ist ein freiwilliges Altersvorsorgesystem, das die bereits bestehenden zwei Säulen (AHV und Pensionskasse) ergänzt. Ziel der dritten Säule ist es, die finanzielle Sicherheit im Alter zu erhöhen und den Lebensstandard auch nach der Erwerbsphase aufrechtzuerhalten. (AHV: Alters- und Hinterlassenenversicherung, Pensionskasse: berufliche Vorsorge)

Steuerliche Vorteile der dritten Säule

Einer der grössten Vorteile der dritten Säule sind die Steuererleichterungen. Einzahlungen in die dritte Säule sind bis zu einem bestimmten Betrag steuerlich absetzbar. Das bedeutet, dass man weniger Einkommensteuer zahlen muss, was zu einer Finanzierungsoptimierung führt.

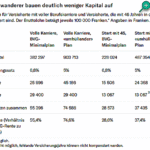

Für das Jahr 2023 können Personen unter 55 Jahren bis zu CHF 6’883 (in der Säule 3a) einbezahlen, während für Selbstständige der Betrag bis zu 20% des Nettoeinkommens ansteigen kann. Selbst wenn Sie das maximale Limit nicht ausschöpfen, bleibt die steuerliche Entlastung durch die Einzahlungen ein erhebliches Argument, sich für eine dritte Säule zu entscheiden.

Kapitalbildung und Rendite

Die dritte Säule ermöglicht nicht nur eine einfache Kapitalbildung, sondern bietet auch die Möglichkeit, von einer hohen Rendite zu profitieren. Je nach Anbieter und gewähltem Produkt können Sparer von verschiedenen Anlagemöglichkeiten profitieren, die eine attraktive Verzinsung bieten. Diese können in folgenden Formen bestehen:

- Bankkonten

- Lebensversicherungen

- Fondsanlagen

Die Wahl der richtigen Anlageform ist entscheidend und sollte gut überlegt sein, um die gewünschten Renditen zu erzielen.

Flexibilität und individuelle Anpassungsoptionen

Ein weiterer Vorteil der dritten Säule ist die Flexibilität. Die Versicherungsnehmer können selbst entscheiden, wie viel sie einzahlen und in welche Produkte sie investieren möchten. Sowohl für junge Berufstätige als auch für Personen, die kurz vor der Pensionierung stehen, gibt es geeignete Lösungen. Zudem ist eine vorzeitige Auszahlung unter bestimmten Bedingungen, wie z.B. dem Kauf eines Eigenheims oder der Gründung eines Unternehmens, möglich.

Absicherung der Hinterbliebenen

Die dritte Säule bietet auch Möglichkeiten zur Hinterbliebenenabsicherung. Im Todesfall können die angesparten Gelder an Angehörige oder Partner weitergegeben werden. Dies stellt sicher, dass die Liebsten finanziell abgesichert sind und im Falle des Falles nicht in eine finanzielle Notlage geraten.

Erhöhung des Lebensstandards im Alter

Um den gewohnten Lebensstandard im Alter aufrechtzuerhalten, ist es wichtig, genügend Geld zur Verfügung zu haben. Die AHV und Pensionskassen allein decken oft nicht alle Kosten. Die dritte Säule kann hier einen entscheidenden Beitrag leisten und dafür sorgen, dass Senioren auch im Ruhestand die Freiheit haben, das Leben zu genießen.

Die Bedeutung der persönlichen Vorsorgeplanung

Die individuelle Planung ist entscheidend, um die Vorteile der dritten Säule optimal auszuschöpfen. Es ist ratsam, sich frühzeitig mit dem Thema zu beschäftigen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen. Während der Planung sollten folgende Punkte berücksichtigt werden:

- Berechnung des Kapitalbedarfs im Alter

- Wahl der passenden Produkte

- Regelmässige Anpassung der Einzahlungen

Die dritte Säule spielt eine hervorragende Rolle in der Altersvorsorge in der Schweiz. Die wichtigsten Vorteile sind steuerliche Erleichterungen, Kapitalbildung und Flexibilität. Um von den Vorteilen der dritten Säule zu profitieren, sollten sich Versicherungsnehmer frühzeitig mit dem Thema auseinandersetzen und individuelle Vorsorgestrategien ausarbeiten. Diese Entscheidungen sind nicht nur für das eigene Alter entscheidend, sondern auch für die finanzielle Sicherheit der Hinterbliebenen.

Wer heute in die dritte Säule investiert, sorgt für ein sicheres und erfülltes Leben im Alter.

D Dritti Säuli bi dr Altersvorsorg bieted d’Mäglichkeit, s’persönliche Vorsorgebedürfnis z’dekke und s’Alterskapital z’vergrössere. Zudem chönnd d’Einzahlig i di Dritti Säuli vo dr staatlige Steuer abzoge werde und d’Rendscht uf em Alterskapital si steuerfrei. Z’letzt chönd vermöge Schockfäll oder Änderige im Lebe chönd im Fall vo Not au Teili vom Alterskapital vor Zit griffe werde.