In dr Schwiz gitts zwöi Arta vo Invalidenversicherige: d’private und d’Staatliche Invalidenversicherig. D’private Invalidenversicherige isch e Versicherig, wo du privat abschliesse chasch. Sie deckt vor allem di finanzielle Risike bi Invalidität ab und bihaltigt di individuell abgschlossene Versicherigsverträg. Dagege isch d’Staatliche Invalidenversicherig e obligatorischi Versicherig für alli lüt, wo in dr Schwiz lebe und arbeti. Sie wird vo dr Schweizer Bundesverwaltig verwaltet und deckt bi Invalidität dr Lebensunterhalt und medizinischi Leistige ab. I der staatliche Versicherig müessed alli versicherede Lüt i z’Falls dr Invalidität i Zahlige iizahled, während bide private Invalidenversicherige die Versicherte individuelli Wahlmöglichkeite bieted und die Konditione vo de Versicherig selber bstimmt werde chönd. Es isch also wichtig, d’Unterschied zwüsched dene zwöi Arta vo Invalidenversicherige z’kenned, um di riächt Versicherigsdeckig für sich z’finded.

In der Schweiz gibt es ein gut entwickeltes System von Versicherungen, das den Bürgern Schutz in verschiedenen Lebenssituationen bietet. Besonders wichtig ist die Invalidenversicherung, die Menschen unterstützt, die aufgrund von Krankheit oder Unfall nicht mehr in der Lage sind, zu arbeiten. In diesem Artikel werfen wir einen detaillierten Blick auf die Unterschiede zwischen der privaten und der staatlichen Invalidenversicherung.

Inhalt

Was ist die staatliche Invalidenversicherung?

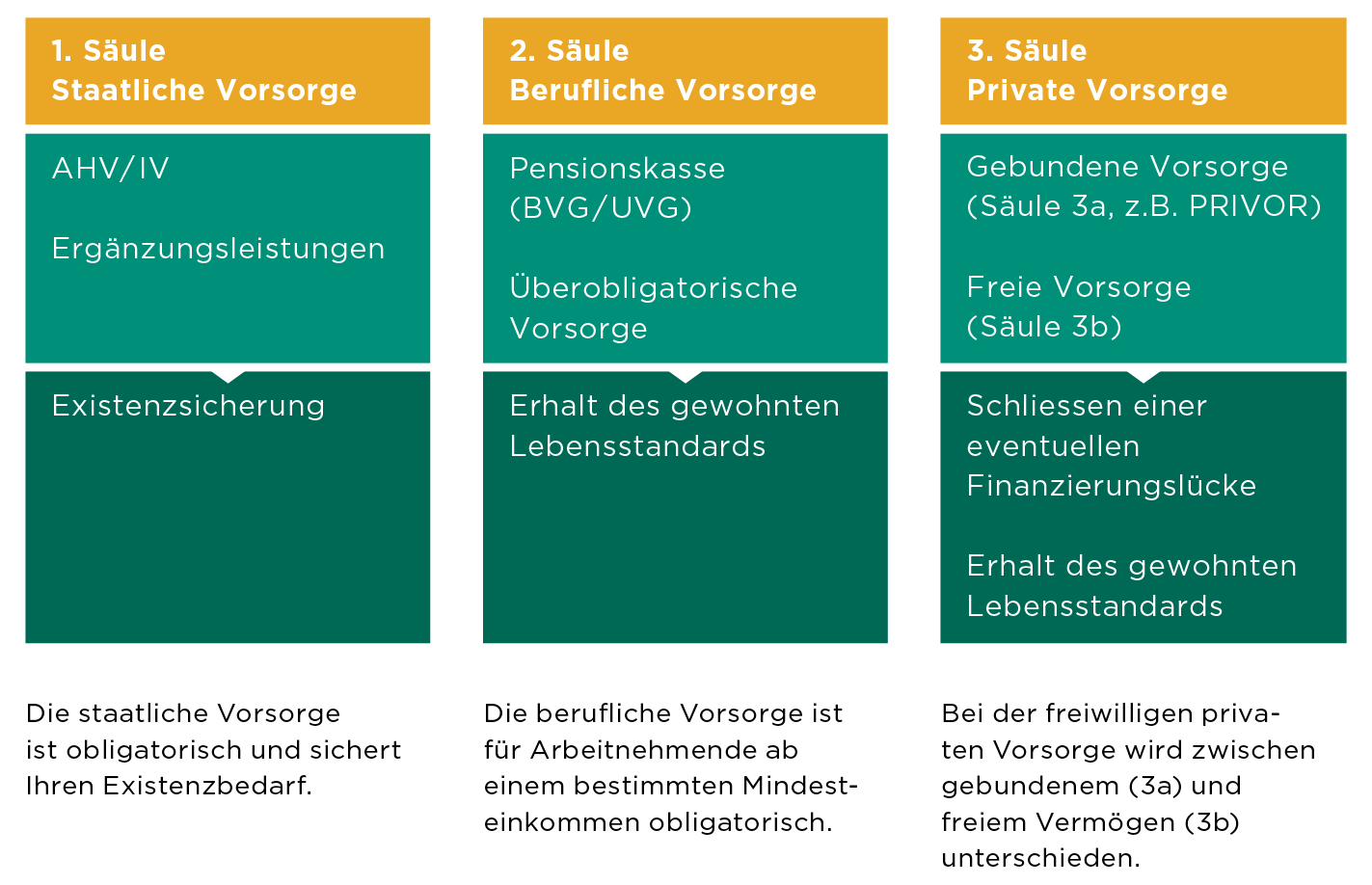

Die staatliche Invalidenversicherung, auch bekannt als IV, ist ein Teil des sozialen Sicherungssystems in der Schweiz. Sie wurde eingerichtet, um Menschen zu helfen, die aufgrund von gesundheitlichen Einschränkungen ihre Erwerbsfähigkeit verloren haben. Hier sind die wichtigsten Merkmale der staatlichen Invalidenversicherung:

- Pflichtversicherung: Die IV ist eine obligatorische Versicherung für alle in der Schweiz lebenden Personen.

- Finanzierung: Die IV wird durch Sozialversicherungsbeiträge finanziert, die sowohl von Arbeitgebern als auch von Arbeitnehmern gezahlt werden.

- Leistungen: Die IV bietet u.a. finanzielle Unterstützungen in Form von Renten und Eingliederungsmassnahmen.

Was ist die private Invalidenversicherung?

Die private Invalidenversicherung ist eine ergänzende Versicherung, die auf freiwilliger Basis abgeschlossen werden kann. Sie dient dazu, die finanziellen Nachteile, die durch die Invalidität entstehen können, besser abzufedern. Die wichtigsten Merkmale der privaten Invalidenversicherung sind:

- Freiwilligkeit: Die private Invalidenversicherung kann individuell gewählt und abgeschlossen werden.

- Flexibilität: Versicherte können den Leistungsumfang und die Höhe der Prämien selbst bestimmen.

- Individuelle Tarife: Anbieter der privaten Invalidenversicherung gestalten die Tarife nach individuellen Risikoprofilen der Versicherten.

Hauptunterschiede zwischen privater und staatlicher Invalidenversicherung

1. Finanzierung und Beiträge

Wie bereits erwähnt, wird die staatliche Invalidenversicherung durch obligatorische Beiträge finanziert. Diese Beiträge sind in der Regel Pflicht für alle Erwerbstätigen und werden automatisch vom Lohn abgezogen. Im Gegensatz dazu müssen für die private Invalidenversicherung individuell vereinbarte Prämien bezahlt werden, die je nach Anbieter und gewählten Leistungen variieren können.

2. Leistungsumfang

Die Leistungen der staatlichen Invalidenversicherung sind gesetzlich festgelegt und bieten eine Grundsicherung. Diese kann jedoch in vielen Fällen nicht ausreichen, um den bisherigen Lebensstandard aufrechtzuerhalten. Die private Invalidenversicherung hingegen ermöglicht es, die Leistungen individuell anzupassen und somit auch höhere Renten im Invaliditätsfall zu beanspruchen. Versicherte können beispielsweise auch Zusatzleistungen wie Rehabilitationsmassnahmen oder Beratung in Anspruch nehmen.

3. Anspruch auf Leistungen

Bei der staatlichen Invalidenversicherung ist der Anspruch auf Leistungen an bestimmte Bedingungen geknüpft, wie z.B. die Schwere der Invalidität. Die private Invalidenversicherung hingegen kann eine breitere Palette von Leistungsansprüchen anbieten, die auf die individuellen Bedürfnisse des Versicherten zugeschnitten sind. Hier können auch mentale und psychische Erkrankungen besser berücksichtigt werden.

4. Dauer und Höhe der Renten

Die Rentenleistungen der staatlichen IV werden in der Regel auf Basis des durchschnittlichen Einkommens während der Erwerbsjahre berechnet und können maximal bis zur Altersrente gezahlt werden. Bei der privaten Invalidenversicherung hingegen kann der Versicherte wählen, ob er eine temporäre oder lebenslange Rente aufnehmen möchte, und auch die Höhe der Renten kann individuell angepasst werden.

Wann ist eine private Invalidenversicherung sinnvoll?

Obwohl die staatliche Invalidenversicherung eine grundlegende Absicherung bietet, kann die private Invalidenversicherung in vielen Fällen eine wertvolle Ergänzung sein. Für Personen, die ein höheres Einkommen haben oder einen bestimmten Lebensstandard aufrechterhalten möchten, kann es sinnvoll sein, eine zusätzliche private Versicherung abzuschliessen. Einige Faktoren, die eine private Invalidenversicherung ratsam machen, sind:

- Hohe finanzielle Verpflichtungen: Bei laufenden Krediten oder Schulden kann eine zusätzliche Versicherung helfen, finanzielle Engpässe zu vermeiden.

- Familienverantwortung: Wer eine Familie hat und deren Lebensstandard schützen möchte, sollte über eine private Zusatzversicherung nachdenken.

- Berufliche Risiken: Selbstständige oder Personen mit hohem Risiko (z.B. Handwerksberufe) sollten sich unbedingt zusätzlich absichern.

Die Unterschiede zwischen der privaten und der staatlichen Invalidenversicherung sind deutlich und sollten bei der Wahl der passenden Versicherung berücksichtigt werden. Während die staatliche IV eine grundlegende Absicherung bietet, ermöglicht die private Invalidenversicherung eine individuelle Anpassung der Leistungen und kann daher eine wichtige Ergänzung sein. Es ist ratsam, sich frühzeitig mit den verschiedenen Möglichkeiten auseinanderzusetzen und im Bedarfsfall eine individuelle Beratung in Anspruch zu nehmen.

I dä Schwiiz git’s zwo Variantä vo Invalidäversicherig: d’privati Invalidäversicherig, där me privat en Vertrag abgloost, und d’staatlichi Invalidäversicherig, wo obligatorisch isch. D’privati Invalidäversicherig chasch individuell ufpasse und ergänzä, während d’staatlichi Invalidäversicherig allgemein gültigi Bedingigä het. Es isch wichtig z’wüssä, welchi Variantä fir di am beschte passt und d’Eigaschafte und Leistungä vo beidä Variantä z’verglichä.

Verwandte Beiträge:

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?