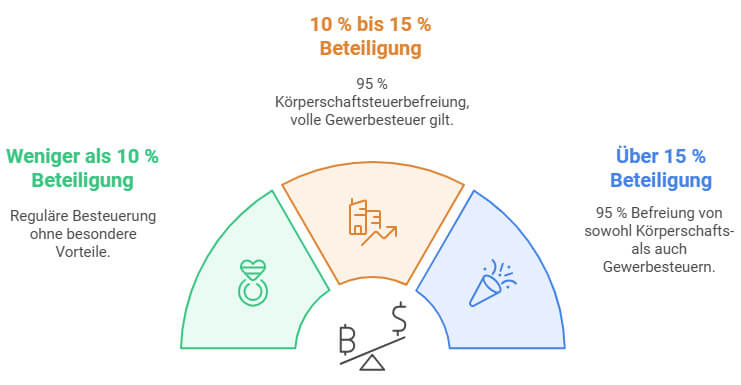

Für e Steueroptimierti Rentenplanig gits verschidni Strategie, wo man in Acht näh sollt. Bi däre Planig spielt zum Bispil d’Säule 3a e zentrale Rolle, will i dä Spalte chasch Geld ahspare und steuerbegünstigt goh. Wenns um d’Rente goht, isch es au wichtig, d’Steuere optimal z’gsetze. Zudeh chasch dör zusätzlichi Vorsorgelösig oder Immobilie dini finanzielli Zuekunft sichere. Wichtigi Punkt bi dere Planig sind d’Vermögesverwaltig und d’Erbschaftsplanig. Mit de richtige Strategie chasch di Renten finanziell sicherer mache und Steue spare.

Die Rentenplanung ist ein wichtiger Bestandteil der finanziellen Sicherheit im Alter. In der Schweiz gibt es zahlreiche Möglichkeiten, um Steuern zu optimieren und gleichzeitig für den Ruhestand vorzusorgen. Dieser Artikel beleuchtet verschiedene Strategien, die Ihnen helfen, Ihre Rentenplanung effizient zu gestalten.

Inhalt

1. Altersvorsorge und das 3-Säulen-Modell

In der Schweiz basiert die Altersvorsorge auf dem sogenannten 3-Säulen-Modell. Dieses Modell umfasst:

- Säule 1: Die staatliche Vorsorge (AHV)

- Säule 2: Die berufliche Vorsorge (Pensionskassen)

- Säule 3: Die private Vorsorge (freiwillige Ersparnisse)

Jede dieser Säulen spielt eine entscheidende Rolle bei der Rentenplanung und kann in unterschiedlichem Maße zur Steueroptimierung beitragen.

2. Säule 3a: Steuervorteile nutzen

Die Säule 3a ist ein hervorragendes Instrument zur steueroptimierten Rentenplanung. Hier sind einige Aspekte, die Sie beachten sollten:

- Steuerabzug: Beiträge zur Säule 3a können von Ihrem steuerbaren Einkommen abgezogen werden. Das senkt Ihre Steuerlast und erhöht gleichzeitig Ihr Vermögen für den Ruhestand.

- Steuerfreies Wachstum: Die Erträge aus Ihren Anlagen in der Säule 3a sind während der Ansparzeit steuerfrei. Dies ermöglicht eine bessere Rendite auf Ihre Einlagen.

- Flexible Auszahlungen: Bei der Auszahlung müssen Sie beachten, dass diese zum Zeitpunkt der Auszahlung besteuert werden. Je nach Zeitpunkt und Höhe können Sie hier strategisch planen.

3. Investitionsstrategien für die Säule 3a

Um das Potenzial Ihrer Säule 3a voll auszuschöpfen, sollten Sie auch die richtigen Anlagestrategien wählen. Berücksichtigen Sie Folgendes:

- Risikostreuung: Investieren Sie in verschiedene Anlageklassen (Aktien, Anleihen, Immobilien), um das Risiko zu minimieren. Eine breite Diversifikation kann Ihre Rendite verbessern.

- Langfristiges Wachstum: Setzen Sie auf wachstumsorientierte Anlagen, um von der Zinseszinswirkung zu profitieren.

- Wahl der Anlagelösungen: Überprüfen Sie die verschiedenen Angebote Ihrer Banken und Versicherungen. Vergleichen Sie die Verwaltungskosten und Ertragsprognosen.

4. Pensionskasse: Das Optimierungspotenzial

Die berufliche Vorsorge, auch Pensionskasse genannt, bietet ebenfalls eine Möglichkeit, Steuervorteile zu nutzen:

- Freiwillige Einzahlungen: In vielen Pensionskassen haben Sie die Möglichkeit, freiwillige Beiträge zu leisten. Diese können ebenfalls steuerlich abgezogen werden.

- Koordination mit der AHV: Stellen Sie sicher, dass Ihre Pensionskasse optimal mit der ersten Säule (AHV) koordiniert ist. Ein gleichmäßiger Einkommensfluss im Alter kann eine bessere finanzielle Situation schaffen.

5. Steuergünstige Entnahmeformen

Ein weiterer wichtiger Aspekt der steueroptimierten Rentenplanung ist die Art und Weise, wie Sie Ihr angespartes Kapital im Alter entnehmen:

- Kapitalauszahlung vs. Rente: Die Wahl zwischen einer einmaligen Kapitalauszahlung und einer monatlichen Rente kann erhebliche steuerliche Konsequenzen haben. Analysieren Sie, welche Option für Ihre persönliche Situation die günstigste ist.

- Steuerliche Planung: Berücksichtigen Sie, in welchem Jahr Sie Ihre Auszahlungen planen. Eine gleichmäßige Verteilung Ihrer Auszahlungen über mehrere Jahre kann helfen, die Steuerprogression zu vermeiden.

6. Langfristige Finanzplanung

Für eine erfolgreiche Rentenplanung ist es essenziell, eine langfristige Finanzstrategie zu entwickeln:

- Budgetierung: Erstellen Sie ein detailliertes Budget, das alle Ihre Einnahmen und Ausgaben berücksichtigt. So haben Sie eine klare Übersicht über Ihre finanzielle Situation.

- Notgroschen: Bilden Sie Rücklagen für unvorhergesehene Ausgaben. Ein Notgroschen kann helfen, finanzielle Engpässe ohne Schulden zu überbrücken.

7. Beratung durch Fachleute

Die Komplexität der Schweizer Steuer- und Rentenlandschaft erfordert oft professionelle Hilfe:

- Steuerberater: Ein Steuerberater kann Ihnen helfen, die besten Strategien für Ihre individuelle Situation zu entwickeln und dabei zu helfen, das Maximum aus Ihrer Rentenplanung herauszuholen.

- Vorsorgeberater: Ein Vorsorgeberater kann Ihnen dabei helfen, die verschiedenen Optionen Ihrer Pensionskasse und der Säule 3a zu verstehen und optimal zu nutzen.

Eine steueroptimierte Rentenplanung in der Schweiz erfordert sorgfältige Überlegung und Planung. Durch die Nutzung der Möglichkeiten, die das 3-Säulen-Modell bietet, sowie durch strategische Investitionsentscheidungen und professionelle Beratung, können Sie Ihre finanzielle Zukunft im Alter absichern. Denken Sie daran, dass es niemals zu früh ist, mit der Planung zu beginnen – je früher Sie handeln, desto besser sind Ihre Chancen auf eine sorgenfreie Pensionierung.

Für e steueroptimierte Rentenplanig in dr Schwiiz chönd di verschiedeni Säule vo dr Ahforderig, also d Bundesrenti, d berueflichi Vorsorg und d privati Sparä verbundewärde. Es isch wichtig, Imkomme im Alter strategisch z zerreilä und z verlagere, um d Steuerbelaschtig z reduziere. Besunders s Uwände vo Steuervergünstigung und s optimal Nutze vo Steuerrückzahlige chönd hilfrich si. D Aktualisierig vom Rentepaln und d professionelli Bäratig vo spezialisierte Fachlüüt sindi wichtigi Bestandteil vo ere erfolgreiche steueroptimierte Rentenplanig in dr Schwiiz.