Altersvorsorgeprodukte wie die zweite und dritte Säule bieten in der Schweiz attraktive Steuervorteile. In der zweiten Säule können Arbeitnehmer Beiträge in die berufliche Vorsorge einzahlen und diese Beiträge vom steuerbaren Einkommen abziehen. Dadurch reduzieren sie ihre Steuerlast und sichern sich gleichzeitig eine zusätzliche Altersvorsorge. In der dritten Säule können sowohl Arbeitnehmer als auch Selbstständige individuell Gelder für die private Altersvorsorge ansparen. Auch hier können die eingezahlten Beiträge vom steuerbaren Einkommen abgezogen werden, was zu einer weiteren Entlastung der Steuerlast führt. Somit sind die zweite und dritte Säule wichtige Instrumente, um steuerlich vorteilhaft für das Alter vorzusorgen.

In der Schweiz spielt die Altersvorsorge eine zentrale Rolle im Leben der Bürger. Neben einer soliden finanziellen Planung im Alter bieten insbesondere die zweite und dritte Säule attraktive Steuervorteile. In diesem Artikel zeigen wir auf, welche Steuervorteile sich aus der Nutzung dieser Systeme ergeben und wie sie dir helfen können, deine Steuerbelastung zu reduzieren.

Inhalt

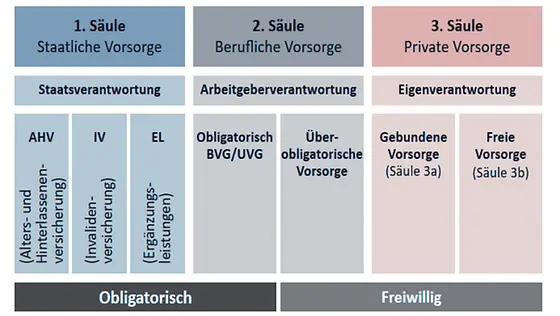

Überblick über die Altersvorsorge in der Schweiz

Die Altersvorsorge in der Schweiz ist in drei Säulen unterteilt:

- Erste Säule: Die staatliche AHV (Alters- und Hinterlassenenversicherung), die eine Grundsicherung bietet.

- Zweite Säule: Die berufliche Vorsorge (BVG), die zusätzlich zur AHV eine wichtige Einkommensquelle im Alter darstellt.

- Dritte Säule: Die private Vorsorge, die freiwillig ist und eine individuelle Ergänzung zur ersten und zweiten Säule dient.

Insbesondere die zweite und dritte Säule bieten interessante Steuervorteile, die es wert sind, genauer betrachtet zu werden.

Steuervorteile der zweiten Säule

Die zweite Säule wird durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert. Diese Beiträge sind steuerlich absetzbar, was bedeutet, dass du deine Steuerbelastung erheblich reduzieren kannst. Hier sind einige der wichtigsten Vorteile:

1. Steuerabzüge für Beiträge

Die Beiträge, die du zur beruflichen Vorsorge zahlst, kannst du von deinem steuerbaren Einkommen abziehen. Das heisst, dass diese Beträge nicht der Einkommenssteuer unterliegen und somit deine Steuerlast senken.

2. Steuerliche Begünstigung bei Auszahlung

Beim Bezug deiner Pensionskasse oder beim Tod sind die Gelder nur teilweise steuerpflichtig. Dies ist besonders vorteilhaft, wenn du im Ruhestand bist, da du in der Regel in einer niedrigeren Steuerklasse bist.

3. Freizügigkeitskonten

Wenn du deinen Job wechselst oder selbstständig wirst, kannst du dein Guthaben in der Pensionskasse auf ein Freizügigkeitskonto übertragen. Auch hier gelten die gleichen steuerlichen Vorteile.

Steuervorteile der dritten Säule

Die dritte Säule ist eine weitere Möglichkeit, um Steuervorteile zu nutzen. Diese Säule wird in zwei Kategorien unterteilt: Säule 3a (gebundene Vorsorge) und Säule 3b (freie Vorsorge). Die Säule 3a bietet die grössten steuerlichen Vorteile.

1. Steuerabzüge für Säule 3a

Für die Säule 3a sind die maximalen Einzahlungen im Jahr für Singles bis zu 6’883 CHF und für Verheiratete bis zu 34’416 CHF steuerlich abzugsfähig. Das bedeutet, dass du diese Beträge von deinem Einkommen abziehen kannst, wodurch sich dein steuerbares Einkommen verringert. Dies gilt auch für die Abzüge von den Steuern in der Schweiz.

2. Steuerfreie Verzinsung

Die Erträge, die aus deiner Säule 3a resultieren, sind während der Ansparphase ebenfalls steuerfrei. Das heisst, dass du von der Zinssteigerung profitierst, ohne dafür Steuern zahlen zu müssen.

3. Günstige Besteuerung bei der Auszahlung

Bei der Auszahlung in der Alterszeit oder im Falle einer Invalidität wird das Guthaben in der Säule 3a zu einem tiefen Satz versteuert und ist nicht Teil des Vermögens, was deine Steuerbelastung erheblich reduzieren kann.

Zusammenfassung der steuerlichen Vorteile

Die zweite und dritte Säule bieten attraktive steuerliche Vorteile, die es dir ermöglichen, dein Vermögen effizient aufzubauen und gleichzeitig deine Steuerlast zu minimieren. Diese Systeme sind nicht nur wichtig für deine Altersvorsorge, sondern auch für deine finanzielle Planung während deines Erwerbslebens.

Tipps zur optimalen Nutzung

- Nutze die maximalen Abzüge für die Säule 3a, um deine Steuerlast zu senken.

- Informiere dich über deine Pensionskasse und deren spezifische Bedingungen und Steuereffekte.

- Ziehe steuerliche Beratung in Betracht, um deine individuelle Situation optimal zu gestalten.

Möchtest du mehr über die allgemeinen Steuern in der Schweiz erfahren? Schau dir diesen Artikel an: Welche Steuern gibt es in der Schweiz?

Wenn du mehr darüber wissen möchtest, wie viel Steuern du in der Schweiz zahlst, findest du hier weitere Informationen: Wie viel Steuern zahlt man in der Schweiz?

Bedenke auch die steuerlichen Abzüge, die möglich sind: Was kann man alles von den Steuern abziehen in der Schweiz?

Falls du nach einem Umzug die Steuerpflichten prüfen möchtest, hier ist eine hilfreiche Quelle: Wo Steuern zahlen bei Umzug?

Insgesamt ist es wichtig, sich nicht nur auf die Vorsorge zu konzentrieren, sondern auch die steuerlichen Aspekte gezielt zu nutzen, um den maximalen finanziellen Nutzen aus der Altersvorsorge zu schöpfen.

Zusammenfassend bieten Altersvorsorgeprodukte wie die zweite und dritte Säule in der Schweiz attraktive Steuervorteile. Durch regelmäßige Einzahlungen können Steuerpflichtige ihr steuerbares Einkommen reduzieren und somit ihre Steuerlast senken. Zudem werden die eingezahlten Beträge während der Ansparphase steuerlich begünstigt und können somit dazu beitragen, die finanzielle Zukunft im Alter abzusichern. Es lohnt sich daher, frühzeitig in Altersvorsorgeprodukte zu investieren, um von den steuerlichen Vorteilen zu profitieren und für ein finanziell abgesichertes Rentenalter vorzusorgen.