Für den Verkauf von internationalen Unternehmensbeteiligungen gelten in der Schweiz spezifische steuerliche Regelungen. Dabei ist zu beachten, dass Gewinne aus dem Verkauf von Beteiligungen an in- und ausländischen Unternehmen grundsätzlich steuerpflichtig sind. Allerdings können je nach Dauer der Beteiligung und individuellen Umständen Steuervergünstigungen oder Befreiungen in Anspruch genommen werden. Die genauen Regelungen variieren je nach Kanton und müssen im Einzelfall sorgfältig geprüft werden. Generell ist es ratsam, sich rechtzeitig vor einem Verkauf von internationalen Unternehmensbeteiligungen von einem Steuerexperten beraten zu lassen, um steuerliche Optimierungsmöglichkeiten zu nutzen und mögliche Steuerrisiken zu minimieren.

In der Schweiz sind die steuerlichen Regelungen in Bezug auf den Verkauf von internationalen Unternehmensbeteiligungen komplex und vielfältig. Es ist wichtig, die verschiedenen Aspekte zu verstehen, um die steuerlichen Konsequenzen richtig einzuschätzen.

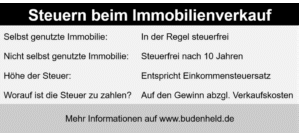

Inhalt

Grundlagen der Unternehmensbeteiligungen

Unternehmensbeteiligungen beinhalten jegliche Form von äquivalenten Anteilen oder Beteiligungen an internationalen Unternehmen. Diese können Aktien, GmbH-Anteile oder andere Formen der Beteiligungen sein. In der Schweiz sind solche Verkaufsgewinne oft steuerpflichtig, jedoch gibt es auch spezielle Regelungen, die beachtet werden müssen.

Steuerliche Behandlung von Gewinnen aus dem Verkauf

Die steuerliche Behandlung des Verkaufs von internationalen Unternehmensbeteiligungen hängt in erster Linie davon ab, ob der Verkäufer als natürliche oder juristische Person gilt. Bei natürlichen Personen müssen Gewinne aus dem Verkauf von Beteiligungen in der Regel als Einkommen versteuert werden. Für juristische Personen gelten hingegen andere Regelungen, die oft von der Höhe des Beteiligungsanteils abhängen.

Besonders zu beachten ist, dass bei einer Haltefrist von mindestens fünf Jahren (bei juristischen Personen) die Gewinne in vielen Fällen von der Gewinnsteuer befreit sind. Dies ist ein deutliches Plus für langfristige Investoren in der Schweiz.

Internationale Aspekte der Besteuerung

Da es sich um internationale Unternehmensbeteiligungen handelt, müssen auch die steuerlichen Regelungen des Landes, in dem das Unternehmen ansässig ist, berücksichtigt werden. Doppelbesteuerungsabkommen (DBA) zwischen der Schweiz und anderen Ländern können eine erhebliche Rolle spielen. Diese Abkommen sollen die doppelte Besteuerung von Einkünften verhindern und regeln, wo im Einzelfall die Steuerpflichtiger ist.

Doppelbesteuerungsabkommen

Ein DBA regelt in der Regel, welcher Staat das Recht hat, die Steuer auf die Gewinne aus Unternehmensbeteiligungen zu erheben. Es empfiehlt sich, die entsprechenden Abkommen zu konsultieren, um sicherzustellen, dass keine Doppelbesteuerung erfolgt. Je nach Abkommen kann es sein, dass nur der Heimatstaat des Unternehmens oder der Wohnsitzstaat des Verkäufers Steuern erheben darf.

Abzüge und Freibeträge

In der Schweiz gibt es verschiedene Möglichkeiten, steuerliche Abzüge für die Gewinne aus dem Verkauf von Unternehmensbeteiligungen abzuleiten. Die Regelungen können von Kanton zu Kanton variieren. Generell können Transaktionskosten, Rechtskosten und Beratungskosten abgezogen werden. Es ist ratsam, sich über die spezifischen Ausnahmeregelungen im individuellen Kanton zu informieren.

Für eine detaillierte Übersicht darüber, was man alles von den Steuern abziehen kann, empfiehlt es sich, die offiziellen Leitfäden zu konsultieren. Hierbei kann man auch oft nützliche Tipps finden, wie man seine steuerliche Belastung optimieren kann.

Der Verkauf von internationalen Unternehmensbeteiligungen bringt eine Vielzahl von steuerlichen Herausforderungen mit sich. Es ist wichtig, die spezifischen Regelungen der Schweiz sowie der entsprechenden Länder zu berücksichtigen. Zudem sollte man sich stets über mögliche Abzüge und Freibeträge informieren, um die Steuerlast zu minimieren. Die Komplexität dieses Themas erfordert oft den Rat von Experten, besonders wenn es um internationale Anlagen geht.

Für weitere Informationen über die allgemeinen Steuerregelungen in der Schweiz, können Sie hier klicken. Hier finden Sie eine umfassende Übersicht über die verschiedenen Steuerarten, die in der Schweiz anwendbar sind.

Für Personen, die aus dem Ausland in die Schweiz umgezogen sind, ist es auch wichtig zu klären, wo sie ihre Steuern zahlen sollten. Dies kann unterschiedliche steuerliche Verpflichtungen mit sich bringen.

Um eine Vorstellung davon zu bekommen, wie viel Steuern man in der Schweiz zahlt, ist es wichtig, die spezifischen Bemessungsgrundlagen zu analysieren und die Unterschiede zwischen den Kantonen zu berücksichtigen.

Abschliessend lässt sich sagen, dass eine fundierte steuerliche Planung eine entscheidende Rolle spielt, wenn es um den Verkauf von internationalen Unternehmensbeteiligungen in der Schweiz geht. Durch das Verständnis der steuerlichen Regelungen und durch die Nutzung von Abzügen können Unternehmer und Investoren erheblich profitieren.

Zusammenfassend kann gesagt werden, dass der Verkauf von internationalen Unternehmensbeteiligungen steuerlich komplex ist und sorgfältig geplant werden sollte. In der Schweiz gelten spezifische Regelungen für den Verkauf von Beteiligungen, die je nach Art des Unternehmens und der Beteiligung unterschiedlich sein können. Es ist ratsam, Fachleute hinzuzuziehen, um steuerliche Konsequenzen zu verstehen und mögliche Steuervorteile optimal zu nutzen.