Bim Alege vo Ränte-Fonds in dr drütte Säule löufed mer einige Risike i Herd: Märzitrisike, Kursrisike und Emittentenrisike sind nur es par Beispil. Märzitrisike entstahnd, wänn s Geld nid gnueg dür Bluäge gwellt wird, Kursrisike chöme durch Kurschwankige zuestand und Emittentenrisike bestahnd, wänn dr Emittent, also dr Uuegber vom Fonds, änach chraftlos oder konkurs gait. Es isch wichtig, s Risiko im Auge zbehalte und s Portefeuille aktiv z beobachte, um s Geld bschütze und eifacher i dr Altersvorsorgi z investiere.

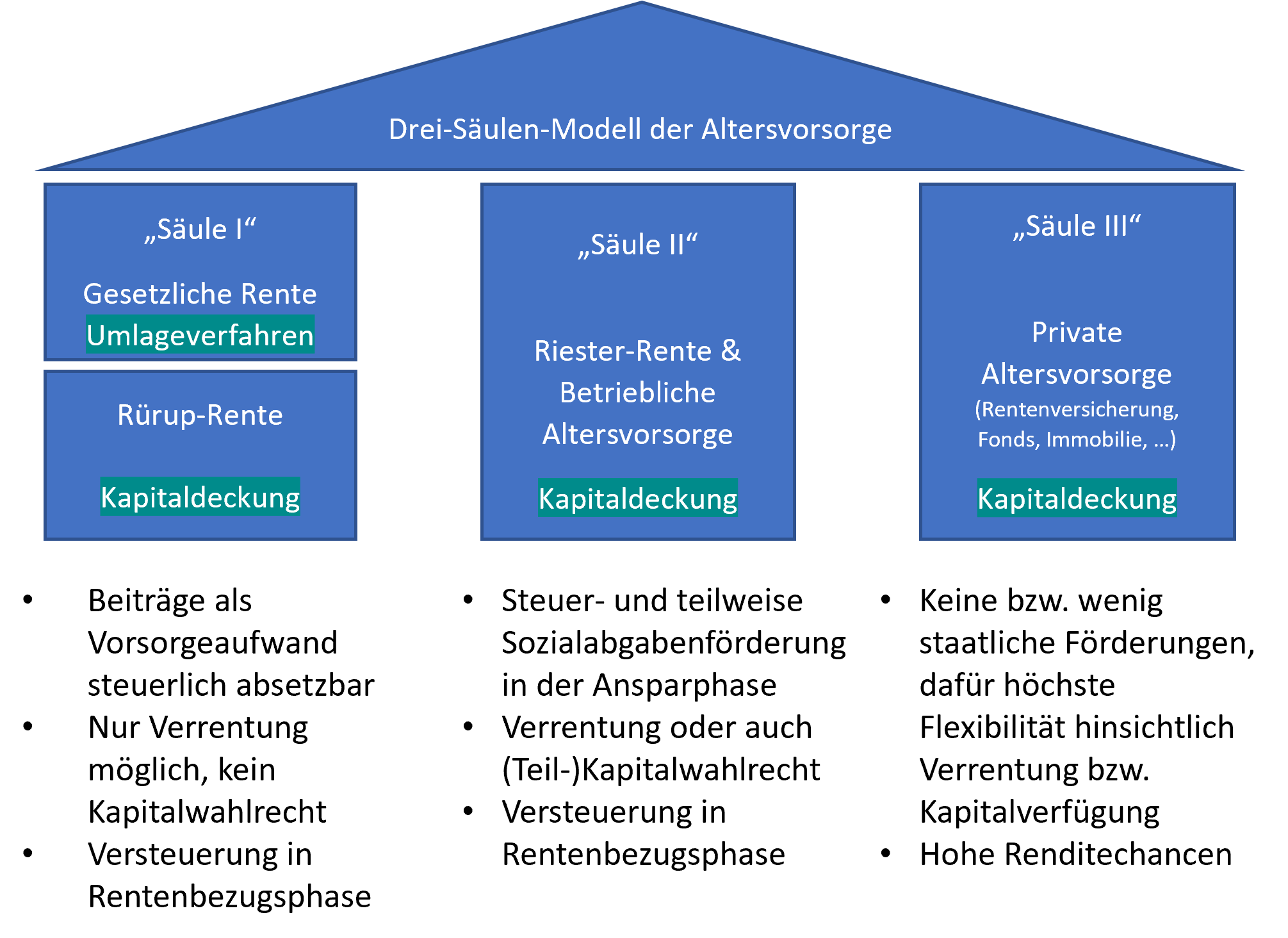

Die dritte Säule der Altersvorsorge in der Schweiz ist ein wichtiges Element für die finanzielle Sicherheit im Alter. Viele Leute investieren in Rentenfonds, um ihr Erspartes zu vermehren und gleichzeitig von steuerlichen Vorteilen zu profitieren. Doch wie bei jeder Anlage gibt es auch hier Risiken, die man kennen sollte. In diesem Artikel erklären wir die wichtigsten Risiken, die bei der Anlage in Rentenfonds innerhalb der dritten Säule auftreten können.

Inhalt

1. Marktpreisrisiko

Das Marktpreisrisiko ist eines der grundlegendsten Risiken bei der Anlage in Rentenfonds. Die Werte von Fondsanteilen können schwanken, basierend auf der allgemeinen Marktentwicklung. Steigen die Zinsen, fallen in der Regel die Preise von bereits bestehenden Rentenfonds, was zu einem Wertverlust des Portfolios führen kann. Diese Dynamik kann besonders problematisch sein, wenn man vorhat, kurzfristig auf seine Anlagen zuzugreifen.

2. Zinsrisiko

Das Zinsrisiko ist eng verbunden mit dem Marktpreisrisiko. Wenn die Zinsen steigen, sinkt der Wert bestehender Anleihen oder Rentenfonds. Dies kann zu einer nicht gewünschten Abwertung des angelegten Kapitals führen. Anleger sollten sich der aktuellen Zinssituation und der Prognosen bewusst sein, um besser abschätzen zu können, wie sich ihre Anlagen entwickeln könnten.

3. Kreditrisiko

Ein weiteres bedeutendes Risiko ist das Kreditrisiko. Dieses Risiko beinhaltet die Möglichkeit, dass der Emittent der Anleihen, in die der Rentenfonds investiert, zahlungsunfähig werden könnte. Wenn ein Unternehmen oder eine Regierung, deren Anleihen der Fonds hält, in finanzielle Schwierigkeiten gerät, kann dies zu einem Teil- oder gar Totalverlust für den Fonds führen. Anleger sollten daher die Bonität der Emittenten gut prüfen.

4. Liquiditätsrisiko

Das Liquiditätsrisiko beschreibt die Schwierigkeiten, die auftreten können, wenn man seine Anteile am Rentenfonds schnell verkaufen möchte. Insbesondere in wirtschaftlich unsicheren Zeiten kann es sein, dass Käufer fehlen und man gezwungen ist, die Anteile zu einem unvorteilhaften Preis zu verkaufen. Auch dies sollte bei der Auswahl eines spezifischen Rentenfonds bedacht werden.

5. Währungsrisiko

Viele Rentenfonds investieren in internationale Anleihen, was das Risiko von Währungsänderungen mit sich bringt. Wenn der Schweizer Franken gegenüber anderen Währungen an Wert gewinnt, können die in anderen Währungen denominierten Anlagen an Wert verlieren, auch wenn die zugrunde liegenden Anleihen stabil geblieben sind. Dies nennt man Währungsrisiko und kann die Gesamtrendite eines Fonds erheblich beeinflussen.

6. Inflationsrisiko

Ein oft unterschätztes Risiko ist das Inflationsrisiko. Wenn die Inflationsrate steigt, kann die Kaufkraft der zukünftigen Rentenzahlungen sinken. Dies ist besonders relevant für Rentenfonds, die feste Zinsen zahlen. Anleger sollten daher sorgfältig abwägen, ob die Rendite ihrer Fonds die Inflation übersteigt, um einen realen Vermögensverlust zu vermeiden.

7. Managementrisiko

Das Managementrisiko bezieht sich auf die Fähigkeit des Fondsmanagements, die Anlageentscheidungen optimal zu treffen. Schlechte Entscheidungen oder eine ineffiziente Verwaltung können die Wertentwicklung des Fonds negativ beeinflussen. Es ist daher ratsam, die Performance und die Strategien des Fondsmanagements zu analysieren, bevor man investiert.

8. Steuerrisiko

Obwohl die dritte Säule einige steuerliche Vorteile bietet, können sich Änderungen in der Steuergesetzgebung auf die Rentenfonds auswirken. Anleger sollten sich über eventuelle zukünftige Steueränderungen informieren und die Auswirkungen auf ihre Rendite berücksichtigen. Eine plötzliche Erhöhung der Steuerlast könnte die Attraktivität der Investition stark beeinträchtigen.

Strategien zur Risikominderung

Obschon die Risiken vielfältig sind, gibt es Strategien, um diese zu minimieren. Diversifikation ist eine bewährte Methode, um die Risiken zu streuen. Anstatt alles in einen einzigen Rentenfonds zu investieren, sollte man unterschiedliche Fonds auswählen. Zudem können regelmäßige Überprüfungen und Anpassungen des Portfolios dabei helfen, auf sich verändernde Marktbedingungen zu reagieren.

Zusammenfassend lässt sich sagen, dassInvestitionen in Rentenfonds innerhalb der dritten Säule der Schweiz eine attraktive Möglichkeit darstellen, für das Alter vorzusorgen. Dabei ist es jedoch entscheidend, sich der verschiedenen Risiken bewusst zu sein und geeignete Massnahmen zu ergreifen, um die eigene finanzielle Sicherheit zu gewährleisten. Ein fundiertes Verständnis der Risiken kann Ihnen helfen, informierte Entscheidungen zu treffen und so Ihre Altersvorsorge nachhaltig zu sichern.

Bim Aneleie vo Rente-Fönds in dr dritte Säuel cha es Risiko geh, wöu d Aktive im Fond Verluscht schaffe chönd oder d Fondgsellschaf finanziell problematisch wird. Es isch also wichitg, sorgfältig z wähle und d Risike bim Anlege im Blick z behalte für e sicheri Vorsorg uf langi Siicht.