Für Frühpensionierte in der Schweiz gibt es verschiedene Rentenmodelle zur Auswahl. Eines davon ist die vorzeitige Pensionierung über die AHV/IV, bei der man nach dem Erreichen eines bestimmten Alters und einer Mindestversicherungsdauer eine Rente beziehen kann. Ein weiteres Modell ist die berufliche Frühpensionierung über die Pensionskasse des Arbeitgebers, bei der man unter gewissen Voraussetzungen vorzeitig aus dem Berufsleben ausscheiden kann. Es ist wichtig, die jeweiligen Vor- und Nachteile der verschiedenen Rentenmodelle zu prüfen, um die für die individuelle Situation am besten geeignete Lösung zu finden.

In der Schweiz gibt es verschiedene Möglichkeiten für Frühpensionierte, die sich auf ihre finanzielle Sicherheit auswirken können. Die richtige Wahl hängt von den individuellen Bedürfnissen, der finanziellen Situation und den Lebensumständen ab. In diesem Artikel werden die Rentenmodelle genauer betrachtet und erklärt, welche Optionen für Frühpensionierte bestehen.

Inhalt

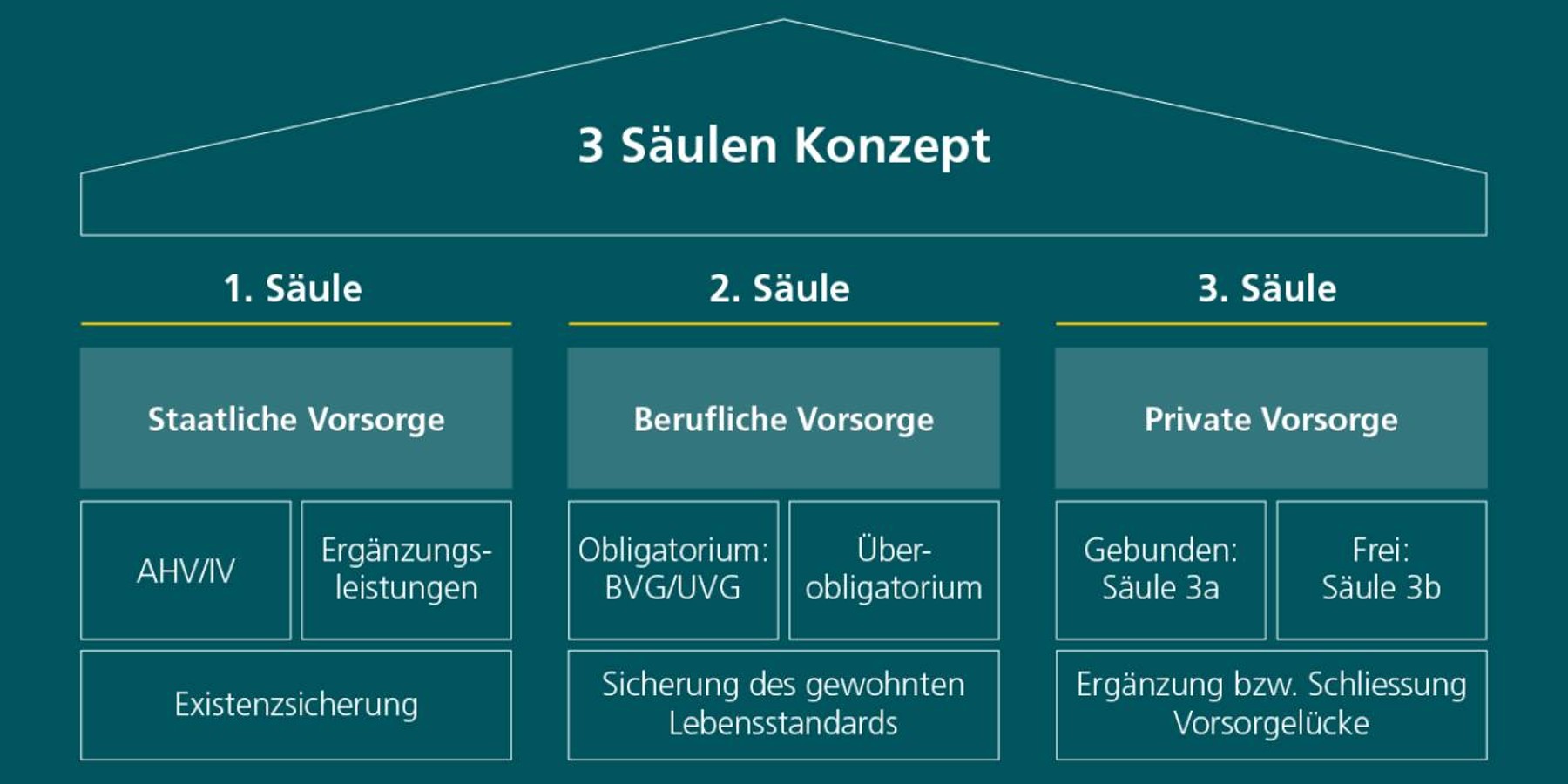

Das Schweizer Rentensystem im Überblick

Das Rentensystem in der Schweiz besteht aus drei Säulen:

- 1. Säule: Die staatliche AHV (Alters- und Hinterlassenenversicherung) ist obligatorisch und soll die Grundbedürfnisse der Rentner abdecken.

- 2. Säule: Die berufliche Vorsorge (BVG) ist ebenfalls obligatorisch für Arbeitnehmer und bietet eine zusätzliche Absicherung im Alter.

- 3. Säule: Die private Vorsorge (Säule 3a und 3b) ist freiwillig und ermöglicht es den Menschen, zusätzlich für die Pensionierung zu sparen.

Frühpensionierung: Was bedeutet das genau?

Frühpensionierung bezieht sich auf den Prozess, in dem eine Person ihre berufliche Tätigkeit vor dem offiziellen Renteneintrittsalter (in der Regel 65 Jahre für Männer und Frauen) beendet. Viele Menschen entscheiden sich aus verschiedenen Gründen für eine Frühpensionierung, sei es aus gesundheitlichen, familiären oder persönlichen Gründen. Es ist wichtig zu wissen, dass die finanzielle Absicherung in der Frühpensionierung sorgfältig geplant werden muss.

Rentenmodelle für Frühpensionierte

In der Schweiz gibt es mehrere Rentenmodelle, die Frühpensionierten helfen, ihren Lebensunterhalt zu sichern. Hier sind die wichtigsten Optionen:

1. AHV-Rente

Die AHV-Rente kann in der Regel ab dem 63. Lebensjahr für Frauen und dem 65. Lebensjahr für Männer bezogen werden. Es besteht jedoch die Möglichkeit, die AHV-Rente bereits früher zu beziehen, allerdings wird die Rente dann entsprechend gekürzt. Für die Frühpensionierung bis zu zwei Jahre vor dem ordentlichen Rentenalter sind folgende Faktoren zu beachten:

- Die AHV-Rente wird um 6,8% für jedes Jahr gekürzt, das man früher in Rente geht.

- Die Auszahlung der AHV erfolgt bis anhin auf monatlicher Basis.

2. BVG-Rente

Die berufliche Vorsorge (BVG) ermöglicht es Arbeitnehmern, ihre Rente ab dem Alter 58 oder 60 Jahren zu beziehen. Ähnlich wie bei der AHV-Rente gilt hier, dass eine frühzeitige Pensionierung eine Kürzung der Rentenleistungen nach sich ziehen kann. Die genauen Sätze der Kürzung hängen vom jeweiligen Vorsorgeanbieter ab.

3. Private Vorsorge (Säule 3a und 3b)

Die private Vorsorge ist eine wichtige Ergänzung zur staatlichen und beruflichen Pension. Die Säule 3a ist eine gebundene Vorsorgeform, bei der das angesparte Kapital bis zur Pensionierung nicht bezogen werden kann. Frühpensionierte haben jedoch die Möglichkeit, diese Ersparnisse in einer Vorauszahlung zu beziehen. Die Säule 3b ist flexibler, bietet aber keine steuerlichen Vorteile wie die 3a.

4. Teilpensionierung

Eine weitere Alternative ist die Teilpensionierung, bei der die betroffene Person ihre Arbeitszeit reduziert und gleichzeitig einen Teil der Rentenleistungen bezieht. Dies kann dazu beitragen, die finanzielle Belastung zu verringern, während man weiterhin aktiv im Berufsleben bleibt. Dies kann auch die Möglichkeit bieten, die Rentenleistungen in Zukunft nicht so stark zu kürzen.

Zusätzliche Einnahmequellen für Frühpensionierte

Zusätzlich zu den oben genannten Rentenmodellen können Frühpensionierte auch andere Einnahmequellen nutzen, um ihr Einkommen zu erhöhen:

- Nebenerwerb: Viele Frühpensionierte entscheiden sich für einen Teilzeitarbeitsplatz oder eine freiberufliche Tätigkeit, um Einkommen zu generieren.

- Vermietung: Immobilienbesitzer können durch die Vermietung ihrer Immobilie zusätzliche Einnahmen erzielen.

- Investitionen: Das Investieren in Aktien oder andere Finanzprodukte kann ebenfalls eine Einkommensquelle darstellen, birgt jedoch auch Risiken.

Steuerliche Aspekte für Frühpensionierte

Es ist wichtig, die steuerlichen Auswirkungen einer Frühpensionierung zu berücksichtigen. Die steuerlichen Bedingungen können sich je nach Kanton unterscheiden. Bei der AHV und BVG sind die Renten steuerpflichtig, wohingegen das Einkommen aus der Säule 3a ebenfalls versteuert wird, wobei es hier bestimmte Vorteile gibt.

Die Frühpensionierung in der Schweiz ist eine komplexe Angelegenheit, die eine gründliche Planung erfordert. Es ist wichtig, sich über die verschiedenen Rentenmodelle zu informieren und die beste Lösung für die persönliche Situation zu finden. Eine Kombination aus AHV, BVG und privater Vorsorge kann dazu beitragen, die finanzielle Sicherheit auch in der Frühpensionierung zu gewährleisten. Der Rückzug aus dem Berufsleben sollte gut überlegt und vorbereitet sein, um einen stressfreien Übergang in den neuen Lebensabschnitt zu ermöglichen.

Es wird empfohlen, sich von einem finanziellen Berater oder einem Experten für Altersvorsorge unterstützen zu lassen. Diese Fachleute können helfen, die individuelle Situation zu bewerten und geeignete Strategien für den Übergang in die Frühpensionierung zu entwickeln.

Füür Frühpensionierti in der Schwyz git’s verschidni Rentenmodelle, wo ihnen helfe chönne, finanziell abgsichered z’si. Beispil sis d’Früheinzahlig i d’Pensionskass oder d’Früjpension vo dä AHV. Es isch wichtig, dass Frühpensionierti sorgfältig planed und rächtzi Entscheidige treffe, damit si en Bschtandteiligi und sicheri Renteschutz händ.