Für private Altersvorsorgebeiträge existieren in der Schweiz verschiedene Abzüge, die dazu dienen, das Sparen für die Pensionierung zu fördern. Beiträge an die Säule 3a der Altersvorsorge können steuerlich abgezogen werden. Diese Beiträge sind bis zu einem gewissen Maximalbetrag pro Jahr abzugsfähig, wobei die genaue Höhe je nach persönlicher Situation variiert. Es lohnt sich, diese Abzüge in Anspruch zu nehmen, um die Steuerlast zu reduzieren und gleichzeitig finanziell für das Alter vorzusorgen. Es ist ratsam, sich von einem Steuerexperten beraten zu lassen, um die optimale Nutzung dieser Abzüge sicherzustellen.

Die private Altersvorsorge ist ein wichtiger Bestandteil der finanziellen Planung für die Zukunft. In der Schweiz gibt es diverse Möglichkeiten, von den Steuerabzügen für Altersvorsorgebeiträge zu profitieren. In diesem Artikel beleuchten wir die verschiedenen Abzüge, die dir zur Verfügung stehen, und geben dir wertvolle Tipps, wie du deine Steuerlast minimieren kannst.

Inhalt

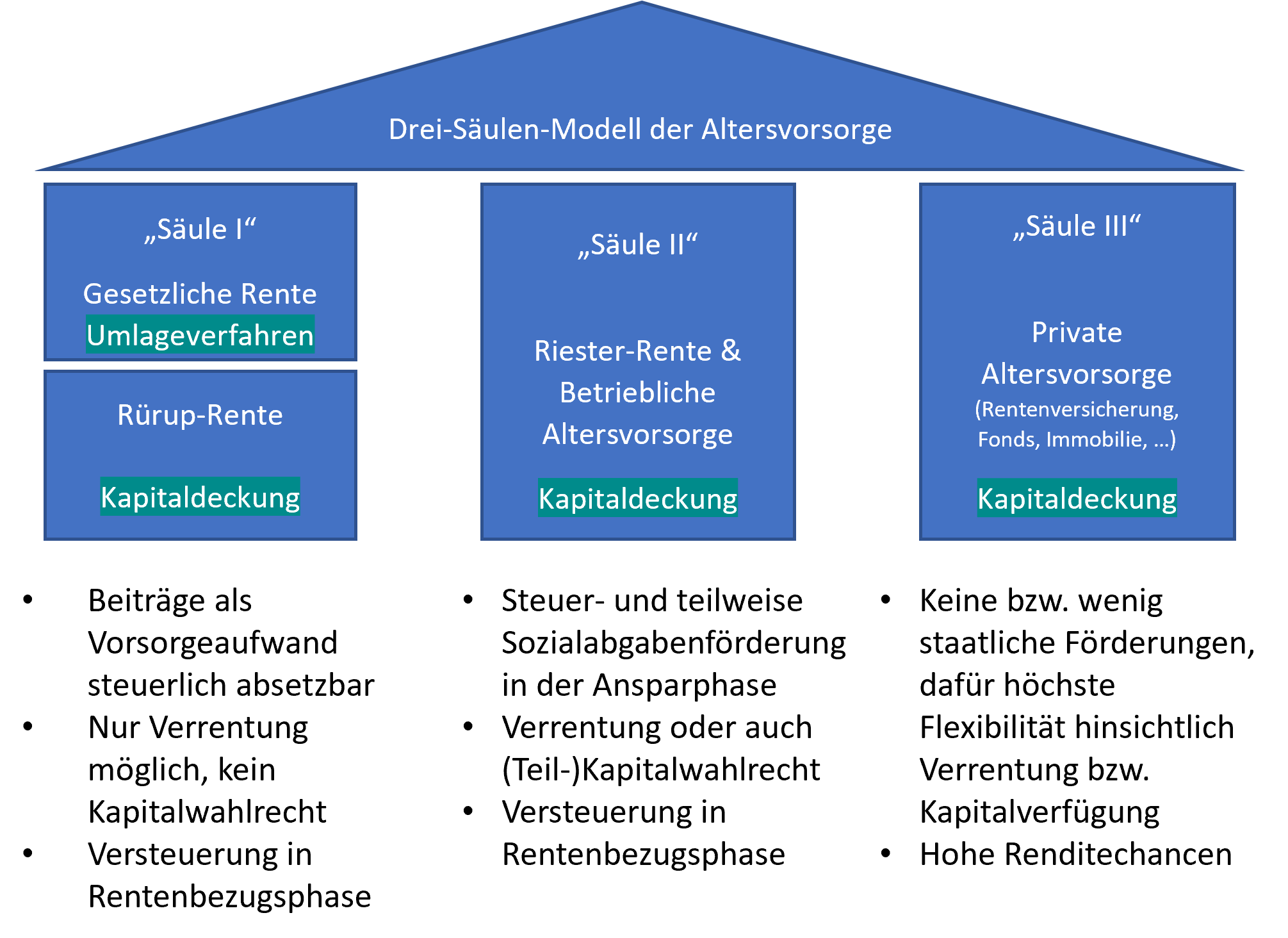

Was ist die private Altersvorsorge?

Die private Altersvorsorge ergänzt die staatliche und berufliche Vorsorge (AHV und Pensionskasse). Sie spielt eine entscheidende Rolle, um im Alter finanziell abgesichert zu sein. Zu den gängigsten Formen der privaten Altersvorsorge zählen:

- Private Rentenversicherungen

- Bankkonten mit Vorsorge-Sparkonten

- Wertpapiere und Fonds

Steuerliche Abzüge für Altersvorsorgebeiträge

In der Schweiz kannst du für Beiträge zur privaten Altersvorsorge verschiedene Abzüge geltend machen. Diese Abzüge können einen erheblichen Einfluss auf deine Steuerlast haben. Hier sind die wichtigsten Abzugsmöglichkeiten:

1. Säule 3a – gebundene Vorsorge

Die Säule 3a ist ein steuerlich begünstigtes Vorsorgekonto, das dir ermöglicht, einen Teil deines Einkommens steuervergünstigt zu sparen. Die jährlichen Beiträge sind bis zu einem bestimmten Betrag von der Steuer abzugsfähig. Für das Jahr 2023 gelten folgende Limits:

- Fr. 7’056 für nicht selbstständige Erwerbstätige

- Fr. 35’280 für Selbstständige

Ein grosser Vorteil der Säule 3a ist, dass du erst beim Bezug der Gelder im Alter oder bei einem vorzeitigen Bezug Steuern zahlen musst.

2. Abzüge für Risikoversicherungen

Zusätzlich zu den Sparbeiträgen kannst du auch Prämien für Risikolebensversicherungen, die im Zusammenhang mit der Altersvorsorge stehen, von den Steuern abziehen. Diese Versicherungen helfen, das finanzielle Risiko im Falle eines Todes abzusichern.

3. Weitere Abzüge im Rahmen der Steuererklärung

Falls du zusätzliche private Altersvorsorgeformen hast, z.B. Investitionen in Immobilien oder Aktien, kannst du unter Umständen auch die damit verbundenen Kosten abziehen, soweit sie der Altersvorsorge dienen. Hier ist es empfehlenswert, sich über die spezifischen Regelungen in deinem Kanton zu informieren.

Vorteile der Steuerabzüge

Die Abzüge für private Altersvorsorgebeiträge bieten vielfältige Vorteile:

- Steuerersparnis: Jeder Abzug verringert dein steuerbares Einkommen, was zu einer tieferen Steuerlast führt.

- Frühzeitige Planung: Du kannst deine Altersvorsorge gezielt planen und gleichzeitig von steuerlichen Vorteilen profitieren.

- Flexible Gestaltung: Du hast die Freiheit, die Form der privaten Altersvorsorge zu wählen, die am besten zu deinen Bedürfnissen passt.

Wie in der Steuererklärung vorgehen?

Um von den Abzügen profitieren zu können, musst du sicherstellen, dass du alle relevanten Informationen in deiner Steuererklärung angibst. Hier sind einige Tipps:

- Halte alle Belege über Beiträge und Prämien bereit.

- Fülle das entsprechende Abzug-Formular sorgfältig aus.

- Überprüfe die spezifischen Regelungen deines Kantons, da diese variieren können.

Zusammenfassung

Die private Altersvorsorge ist nicht nur wichtig für deine finanzielle Sicherheit im Alter, sondern auch ein effektives Mittel zur Steueroptimierung. Indem du die Abzüge für Altersvorsorgebeiträge in Anspruch nimmst, kannst du deine Steuerlast erheblich reduzieren. Wenn du mehr über die allgemeinen Steuerregelungen in der Schweiz erfahren möchtest, schau dir unseren Artikel zu wie viel Steuern man in der Schweiz zahlt an.

Falls du weitere Informationen benötigst, wie z.B. was du alles von den Steuern abziehen kannst, besuche unseren Leitfaden zu Steuerabzügen. Wenn du wissen möchtest, welche Steuern in der Schweiz existieren, schau bitte unseren Artikel über die verschiedenen Steuerarten an. Und falls du bei einem Umzug unsicher bist, wo du deine Steuern zahlen musst, findest du Antworten in unserem Artikel zu Umzügen und Steuern.

Zum Schluss kann gesagt werden, dass private Altersvorsorgebeiträge in der Schweiz steuerlich abzugsfähig sind. Dazu zählen Beiträge an die Säule 3a sowie an Säule 3b Vorsorgepläne. Es lohnt sich also, in die private Altersvorsorge zu investieren, um von Steuervorteilen zu profitieren und gleichzeitig für die Zukunft vorzusorgen. Es ist ratsam, sich mit einem Steuerberater oder einer Steuerberaterin zu beraten, um die individuelle Situation zu klären und optimal von den steuerlichen Abzugsmöglichkeiten zu profitieren.