Eine Lebensversicherung mit Kapitalbildung ist eine Versicherungspolice, bei der nicht nur ein Todesfallrisiko abgesichert wird, sondern auch eine Kapitalbildung für die Zukunft ermöglicht wird. Dabei zahlt der Versicherungsnehmer regelmässig Prämien ein, welche entweder in einen Spar- oder Anlageteil sowie in den Risikoschutz aufgeteilt werden.

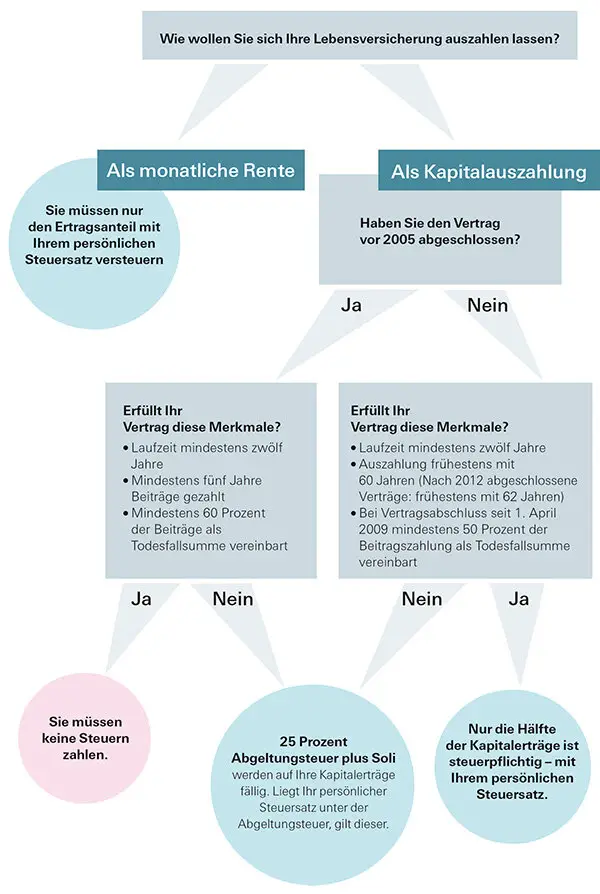

Der Sparanteil der Versicherung wird von der Versicherungsgesellschaft angelegt und kann je nach Vertrag eine gewisse Rendite abwerfen. Am Ende der Vertragslaufzeit oder im Todesfall des Versicherungsnehmers wird das angesparte Kapital ausgezahlt. Dies kann als Einmalzahlung oder als monatliche Rente erfolgen.

Zusätzlich bietet die Lebensversicherung mit Kapitalbildung oft steuerliche Vorteile, da die Erträge in der Regel steuerfrei sind. Es ist wichtig, die Vertragsbedingungen genau zu prüfen und sich von einem Fachmann beraten zu lassen, um die passende Lebensversicherung mit Kapitalbildung für die eigenen Bedürfnisse zu finden.

Eine Lebensversicherung mit Kapitalbildung ist ein Produkt der privaten Altersvorsorge, das sowohl einen Versicherungsschutz als auch eine Kapitalansammlung bietet. In der Schweiz ist diese Art von Versicherung besonders verbreitet, da sie es den Versicherten ermöglicht, für die Zukunft vorzusorgen und gleichzeitig ihre Liebsten finanziell abzusichern.

Inhalt

- 1 Funktionsweise der Lebensversicherung mit Kapitalbildung

- 2 Hauptmerkmale der Lebensversicherung mit Kapitalbildung

- 3 Vorteile einer Lebensversicherung mit Kapitalbildung

- 4 Nachteile einer Lebensversicherung mit Kapitalbildung

- 5 Wer benötigt eine Lebensversicherung mit Kapitalbildung?

- 6 Wie wählt man die richtige Lebensversicherung mit Kapitalbildung aus?

Funktionsweise der Lebensversicherung mit Kapitalbildung

Die Lebensversicherung mit Kapitalbildung kombiniert Elemente der Risiko- und der Kapitalversicherung. Der Versicherungsnehmer zahlt regelmäßig Prämien in einen Vertrag, der sowohl einen Todesfallschutz als auch einen Sparanteil umfasst. Dies bedeutet, dass im Falle des Todes des Versicherten während der Vertragslaufzeit die Hinterbliebenen eine zuvor vereinbarte Summe erhalten. Über die Jahre hinweg wird zudem ein Kapitalstock aufgebaut, der zu einem bestimmten Zeitpunkt, meist bei Erreichen des Rentenalters, zur Verfügung steht.

Hauptmerkmale der Lebensversicherung mit Kapitalbildung

- Versicherungsschutz: Im Todesfall wird eine Versicherungsleistung an die begünstigten Personen ausgezahlt.

- Kapitalansparung: Teil der Prämien wird für den Aufbau eines Vermögens verwendet, das zum Vertragsende oder zu einem anderen vereinbarten Zeitpunkt zur Verfügung steht.

- Steuervorteile: Gewinne aus Lebensversicherungen können teilweise steuerlich begünstigt sein.

- Flexible Laufzeiten: Die Verträge sind oft an die individuellen Bedürfnisse des Versicherten anpassbar.

Vorteile einer Lebensversicherung mit Kapitalbildung

Die Vorteile dieser Art von Lebensversicherung sind vielfältig:

- Finanzielle Sicherheit: Familien können im Todesfall des Hauptverdieners finanziell abgesichert werden.

- Kapitalbildung: Neben dem Versicherungsschutz wird auch ein Sparvermögen aufgebaut, das für verschiedene Zwecke verwendet werden kann.

- Rendite: In der Regel erwirtschaftet das angesparte Kapital Zinsen, wodurch sich die Ersparnisse im Laufe der Jahre erhöhen.

- Planbarkeit: Der Versicherungsnehmer kann seinen finanziellen Beitrag von Anfang an planen.

Nachteile einer Lebensversicherung mit Kapitalbildung

Obwohl die Lebensversicherung mit Kapitalbildung viele Vorteile bietet, gibt es auch einige Nachteile, die potenzielle Versicherungsnehmer berücksichtigen sollten:

- Hohe Prämien: Die Beiträge können hoch sein, da sowohl ein Versicherungsanteil als auch ein Sparanteil enthalten sind.

- Wenig Flexibilität: Einmal getätigte Investitionen sind oft langfristig und können nur eingeschränkt angepasst werden.

- Rendite im Vergleich: Die Rendite kann im Vergleich zu anderen Anlageformen geringer ausfallen, insbesondere wenn man die Kosten für die Versicherung berücksichtigt.

Wer benötigt eine Lebensversicherung mit Kapitalbildung?

Diese Art der Versicherung ist besonders für Menschen geeignet, die eine Kombination aus Vorsorge und Versicherungsdeckung suchen. Typische Zielgruppen sind:

- Familien, die ihre Angehörigen im Todesfall finanziell absichern möchten.

- Personen, die langfristig für die Altersvorsorge sparen wollen.

- Paarse, die ein Vermögen aufbauen, aber auch in der Lage sein wollen, es ihren Kindern oder Angehörigen zukommen zu lassen.

Wie wählt man die richtige Lebensversicherung mit Kapitalbildung aus?

Bei der Auswahl der passenden Lebensversicherung mit Kapitalbildung sind mehrere Faktoren zu beachten:

- Bedarfsermittlung: Zuerst sollte überlegt werden, welcher Versicherungsschutz benötigt wird und wie hoch die gewünschte Kapitalbildung sein soll.

- Konditionen vergleichen: Verschiedene Anbieter haben unterschiedliche Prämien und Leistungen. Ein Vergleich lohnt sich hier.

- Beratung in Anspruch nehmen: Es kann sinnvoll sein, sich von einem unabhängigen Berater unterstützen zu lassen, um das beste Angebot zu finden.

Die Lebensversicherung mit Kapitalbildung ist ein wichtiges Instrument für die private Altersvorsorge in der Schweiz. Sie bietet nicht nur mehrere Finanzierungsoptionen für den Fall des Falles, sondern ermöglicht es auch, ein Kapital für die Zukunft aufzubauen. Wie bei jeder Versicherung ist es wichtig, sich vor Abschluss eines Vertrages intensiv zu informieren und die individuellen Bedürfnisse genau zu analysieren.

Insgesamt lässt sich sagen, dass eine Lebensversicherung mit Kapitalbildung eine solide Option für viele Menschen darstellt, die sowohl für sich selbst als auch für ihre Familien vorsorgen möchten.

En Läbensversicherig mit Kapitalbildig isch e Versicherig, bi där mä igsparti Geld uszahlt bechunnt, wenn mä bi Säll oder bi Vertragsänderig i bleibender Invalidität chond oder för Zält überträit. D Kapitalbildig gseht vor, dass mä e Teil vo de Prämie ine Investitiofond investiert, wo dä Profit zinsenig usbezahlt wird. So cha mä sälber Chontrolle über dä Kapitalufbau behalte und profitiert vo mögliche Rendite. D Lebensversicherig mit Kapitalbildig isch also e sinnvolli und sicheri Investitiofürm, womit mä Vorsorgi für d Zuekunft treffe chan.

Verwandte Beiträge:

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?