Die gesetzliche Unfallversicherung isch en obligatorischi Versicherig in de Schwiiz, wo Arbeitnehmer und Arbeitgeber abdeckt. Si schützt Arbetnehmer bi Unfäll am Arbeitsplatz oder währendem Wäg zur bzw. vo de Arbet. Außerdem isch si verantwortlig für Berufskrankheite und Unfäl bi de Berufs- oder Usbildigsarteite. D’Prämië wärde vo de Arbeitgeber ufs Arbeitslohn bezooge und decked d’Leistige im Fall vo ere Unfäll ab, inklusiv Medizinalsorge, Taggelder und Reha-Massnahme. Die gesetzliche Unfallversicherig isch wichtig, um d’Arbetnehmer z’schütze und ihne finanziell abzsiichere, wenn sie unglücklicherwiis emol en Unfau hän.

Die gesetzliche Unfallversicherung (GUV) ist ein zentraler Bestandteil des Sozialversicherungssystems in der Schweiz. Sie bietet finanzielle Unterstützung und Schutz für Arbeitnehmer bei Unfällen, die während der Arbeit oder auf dem Arbeitsweg geschehen. In diesem Artikel beleuchten wir die wichtigsten Aspekte der GUV, ihre Funktionsweise sowie die Rechte und Pflichten der Versicherten.

Inhalt

- 1 Weshalb gibt’s eine gesetzliche Unfallversicherung?

- 2 Wer ist versichert?

- 3 Welche Unfälle sind versichert?

- 4 Wie funktioniert die gesetzliche Unfallversicherung?

- 5 Welche Leistungen erbringt die gesetzliche Unfallversicherung?

- 6 Welche Pflichten haben Arbeitnehmer?

- 7 Häufige Fragen zur gesetzlichen Unfallversicherung in der Schweiz

Weshalb gibt’s eine gesetzliche Unfallversicherung?

Eine Unfallversicherung ist notwendig, um die finanziellen Folgen eines Unfalls abzufedern. In der Schweiz sind Unfälle nicht nur eine physische Belastung, sondern können auch erhebliche wirtschaftliche Folgen haben. Die GUV stellt sicher, dass Arbeitnehmer im Fall eines Unfalls nicht allein gelassen werden. Sie deckt die Kosten für medizinische Behandlungen, Rehabilitation und Lohnersatz.

Wer ist versichert?

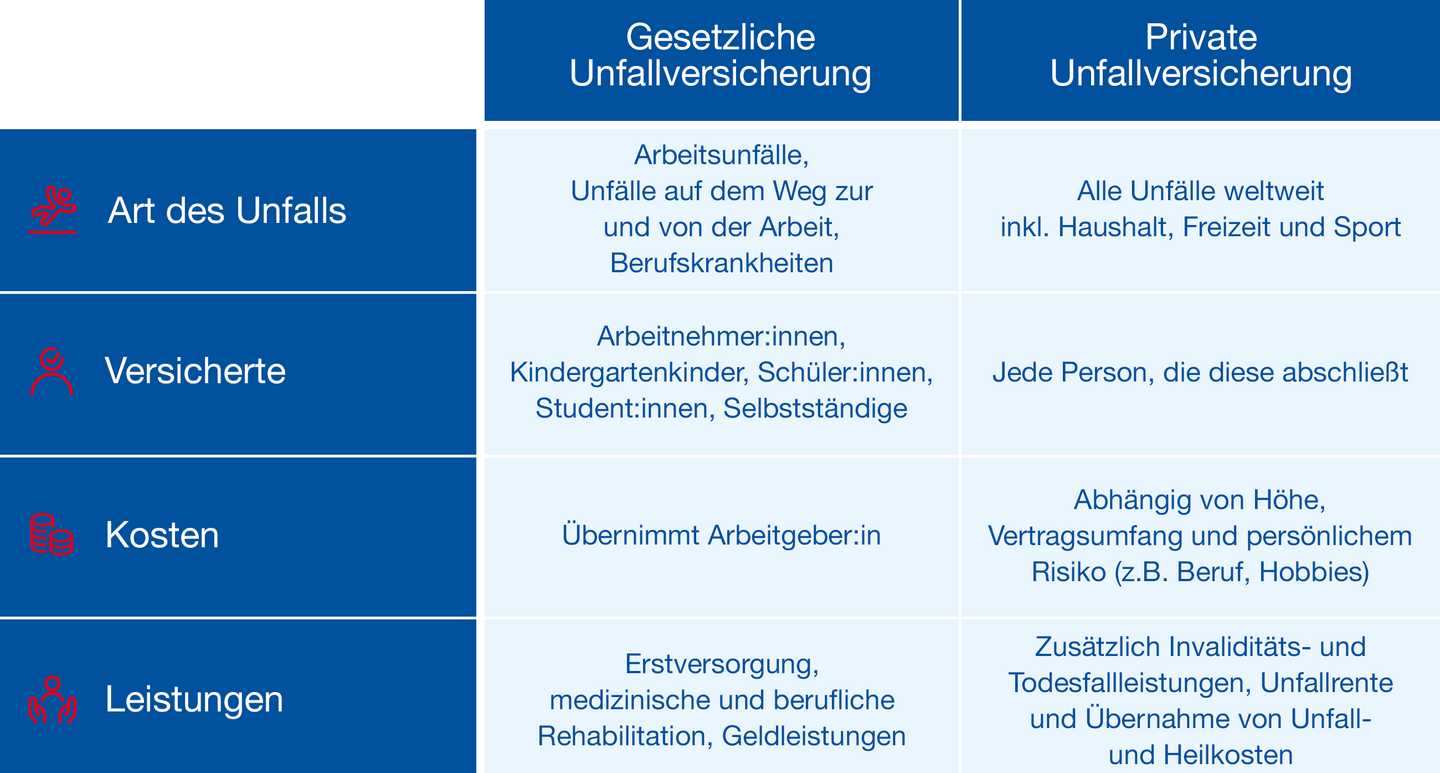

In der Schweiz sind alle Arbeitnehmer – unabhängig von ihrer Branche oder ihrem Arbeitsvertrag – pflichtversichert. Dazu gehören:

- Angestellte in der Privatwirtschaft

- Teilzeitarbeitende

- Aushilfen und Praktikanten

- Lehrlinge

Selbständige können sich ebenfalls freiwillig gegen Unfälle versichern, müssen dies aber aktiv tun.

Welche Unfälle sind versichert?

Die gesetzliche Unfallversicherung schützt Arbeitnehmer bei:

- Unfällen am Arbeitsplatz

- Unfällen auf dem Arbeitsweg (z.B. von und zur Arbeit)

- Berufskrankheiten

Es ist wichtig zu beachten, dass Unfälle, die in der Freizeit geschehen, nicht durch die GUV gedeckt sind. Hierfür können zusätzliche private Unfallversicherungen abgeschlossen werden.

Wie funktioniert die gesetzliche Unfallversicherung?

Die GUV funktioniert nach einem klaren Prinzip:

- Prämienzahlung: Arbeitgeber müssen eine Prämie an die Unfallversicherung zahlen. Diese wird in der Regel pro Arbeitnehmer und basierend auf dem Risiko des Arbeitsfeldes berechnet.

- Leistungsfall: Tritt ein Unfall ein, müssen die Betroffenen dies sofort dem Arbeitgeber und der zuständigen Unfallversicherung melden.

- Leistungen: Nach der Meldung prüft die Versicherung den Fall und leistet finanzielle Unterstützung, die die medizinischen Kosten und den Lohnersatz umfasst.

Welche Leistungen erbringt die gesetzliche Unfallversicherung?

Die GUV bietet verschiedene Leistungen, die den Versicherten im Falle eines Unfalls helfen. Diese sind unter anderem:

- Medizinische Behandlung: Alle Kosten für Arztbesuche, Therapien und Medikamente werden übernommen.

- Lohnersatz: Bei Arbeitsunfähigkeit aufgrund eines Unfalls erhalten die Betroffenen einen Lohnersatz von 80% des letzten Einkommens für maximal zwei Jahre.

- Rehabilitation: Die GUV organisiert und übernimmt die Kosten für Rehabilitationsmassnahmen, um den Versicherten die Rückkehr an den Arbeitsplatz zu erleichtern.

- Hinterlassenenrenten: Im Falle des Todes eines Versicherten aufgrund eines Arbeitsunfalls erhalten die Hinterbliebenen finanzielle Unterstützung.

Welche Pflichten haben Arbeitnehmer?

Arbeitnehmer sind verpflichtet, rechtzeitig Unfälle und Berufskrankheiten zu melden. Zudem müssen sie mit der Versicherung kooperieren, insbesondere bei medizinischen Untersuchungen und Rehabilitationsmassnahmen. Wenn sich jemand nicht an diese Pflichten hält, kann dies Auswirkungen auf die Leistungen haben.

Häufige Fragen zur gesetzlichen Unfallversicherung in der Schweiz

Was muss ich im Falle eines Unfalls tun?

Im Falle eines Unfalls sollten Sie sofort den Arbeitgeber und die Unfallversicherung informieren. Halten Sie alle relevanten Informationen bereit, wie z.B. Namen von Zeugen und einen Unfallbericht, wenn möglich.

Wie hoch sind die Prämien für die GUV?

Die Prämien hängen vom Risiko der jeweiligen Branche ab und werden vom Arbeitgeber getragen. Sie variieren je nach Anzahl der Mitarbeitenden und der Branche.

Kann ich zusätzlich eine private Unfallversicherung abschliessen?

Ja, es ist empfehlenswert, eine private Unfallversicherung abzuschliessen, um auch Freizeitunfälle abzudecken, die nicht durch die GUV versichert sind.

Die gesetzliche Unfallversicherung ist ein unverzichtbarer Bestandteil des Arbeitsschutzes in der Schweiz. Sie stellt sicher, dass Arbeitnehmer im Falle eines Unfalls nicht allein gelassen werden. Durch die finanziellen und medizinischen Leistungen bietet sie eine wichtige Sicherheitsnetzhilfe. Es ist entscheidend, die eigenen Rechte und Pflichten im Zusammenhang mit der GUV zu kennen, um im Notfall adäquat reagieren zu können.

Wenn Sie mehr über Versicherungen in der Schweiz erfahren möchten, zögern Sie nicht, uns zu kontaktieren oder weiterführende Informationen auf unserer Webseite zu suchen.

D’gesetzlichi Unfallversicherig in der Schwiz isch es obligatorisches System, wo Arbetgeber ihre Mitarbetendi gäge Unfäll und Berufskrankheite versichere müesse. Sie zahlet Lohnergänzige, medizinischi Behandlige und Rehabilitationsmassnahme, falls en Unfall passiert. D’Prämie werde grundsätzlich vo de Arbetgeber überno und liege zwüsche 0.1% und 7%. D’Unfallversicherig isch wichtig, um Arbetnehmerinnen und Arbetnehmer finanziell und medizinisch z’schütze.

Verwandte Beiträge:

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Was ist eine Berufsunfähigkeitsversicherung und wann sollte man sie abschließen?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Welche Versicherungen bieten Schutz für selbstständige Handwerker in der Schweiz?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie schützt eine Reiseversicherung in der Schweiz vor unerwarteten Ereignissen während des Urlaubs?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?

Wie funktioniert die Haftpflichtversicherung für Tierhalter in der Schweiz?