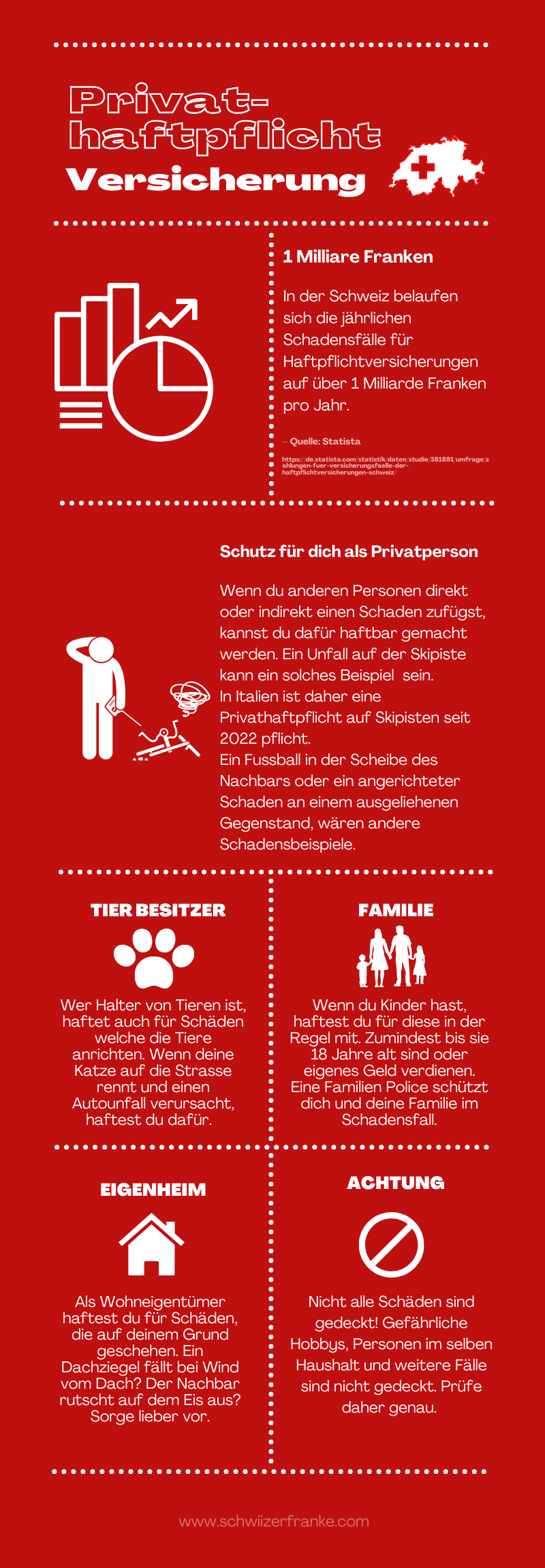

Die Haftpflichtversicherung für Immobilienbesitzer in der Schweiz deckt Schäden ab, die durch die Liegenschaft oder das Grundstück verursacht werden. Dazu gehören Schäden, die durch Gebäude, Bäume, Zäune oder andere Einrichtungen entstehen können. Ebenso werden Schäden abgedeckt, die an Dritten wie Nachbarn oder Besuchern entstehen könnten. Die Haftpflichtversicherung bietet Schutz vor finanziellen Folgen und kann im Ernstfall hohe Kosten abdecken. Es ist wichtig, als Immobilienbesitzer eine solche Versicherung abzuschliessen, um sich vor unerwarteten Belastungen zu schützen.

Die Haftpflichtversicherung ist eine der wichtigsten Versicherungen für Immobilienbesitzer in der Schweiz. Sie schützt nicht nur das eigene Vermögen, sondern auch das Wohl anderer Personen. In diesem Artikel werden wir uns eingehend damit befassen, was genau diese Versicherung abdeckt, warum sie wichtig ist und welche Aspekte Sie beachten sollten.

Inhalt

Was ist eine Haftpflichtversicherung?

Die Haftpflichtversicherung ist eine Versicherung, die für Schäden aufkommt, die man anderen Personen oder deren Eigentum zufügt. Im Kontext von Immobilienbesitzern bedeutet dies, dass eventuelle Sach- oder Personenschäden, die von Ihrer Immobilie ausgehen, abgedeckt sind. Diese Versicherung ist in der Regel in der Gebäudeversicherung enthalten, kann aber auch separat abgeschlossen werden.

Wichtige Deckungsbereiche der Haftpflichtversicherung

Die Haftpflichtversicherung für Immobilienbesitzer deckt mehrere wichtige Bereiche ab:

1. Personenschäden

Wenn jemand auf Ihrem Grundstück verletzt wird, beispielsweise durch einen Sturz auf einem schlecht gepflegten Gehweg, kann dies zu hohen Arztrechnungen und möglichen Schadensersatzforderungen führen. Die Haftpflichtversicherung übernimmt in solchen Fällen die Kosten.

2. Sachschäden

Sollte ein Schaden an fremdem Eigentum entstehen, etwa durch einen umgestürzten Baum auf das Auto eines Nachbarn, kommt die Versicherung für die Reparatur- oder Wiederbeschaffungskosten auf. Dies umfasst sowohl Schäden, die durch direkte Einwirkung auftreten, als auch durch Vernachlässigung von Wartungsarbeiten.

3. Vermögensschäden

Wenn durch Ihre Immobilie Vermögensschäden entstehen, etwa durch falsche Bauarbeiten, die einem Dritten finanzielle Einbußen bescheren, kann die Haftpflichtversicherung ebenfalls einspringen. Das schützt Sie vor hohen finanziellen Forderungen.

4. Rechtsschutz

In vielen Haftpflichtversicherungen ist auch ein Rechtsschutz enthalten, der Ihnen hilft, sich gegen ungerechtfertigte Ansprüche zu wehren. Wenn jemand ohne Grund Schadensersatzansprüche gegen Sie geltend macht, deckt die Haftpflichtversicherung die Anwalts- und Gerichtskosten.

Warum ist eine Haftpflichtversicherung wichtig?

Eine Haftpflichtversicherung ist für Immobilienbesitzer entscheidend, weil die finanziellen Folgen eines Schadensfalls enorm sein können. Gerade in der heutigen Zeit, in der Klagen häufiger sind, ist es besonders wichtig, ausreichend versichert zu sein. Hier sind einige Gründe, warum Sie nicht auf diese Versicherung verzichten sollten:

- Schutz vor hohen Kosten: Die Kosten für Personenschäden können schnell in die Hunderttausende gehen, insbesondere wenn Langzeitschäden oder Invalidität eintreten.

- Rechtliche Absicherung: Ein Gerichtsverfahren kann hohe Kosten verursachen. Eine Haftpflichtversicherung hilft Ihnen, sich rechtlich abzusichern und im Notfall auch die Kosten zu übernehmen.

- Seelenruhe: Mit einer Haftpflichtversicherung können Sie beruhigt Ihr Eigentum verwalten, ohne ständig an die finanziellen Risiken zu denken.

Was ist nicht abgedeckt?

Trotz der weitreichenden Deckung gibt es auch einige Punkte, die von der Haftpflichtversicherung ausgeschlossen sind. Dazu gehören:

- Vorsätzliche Schäden: Schäden, die absichtlich verursacht werden, sind nicht versichert.

- Berufliche Tätigkeiten: Wenn Sie als Immobilienbesitzer Gewerbe betreiben, benötigt man oft eine separate Berufshaftpflichtversicherung.

- Eigenes Eigentum: Schäden, die an Ihrem eigenen Eigentum entstehen, sind in der Regel nicht abgedeckt. Hierfür wäre eine Hausratversicherung erforderlich.

Zusätzliche Optionen und Erweiterungen

Einige Versicherungsunternehmen bieten zusätzliche Optionen oder Erweiterungen für Haftpflichtversicherungen an. Diese können hilfreich sein, um spezifische Risiken abzudecken:

1. Erweiterte Deckung für bestimmte Risiken

Je nach Ihrem Wohnort oder den Gegebenheiten Ihres Grundstücks können spezielle Risiken bestehen, die eine erweiterte Absicherung erfordern. Beispielsweise können Sie sich gegen Naturkatastrophen absichern.

2. Mieterhaftpflichtversicherung

Wenn Sie Ihre Immobilie vermieten, kann eine Mieterhaftpflichtversicherung sinnvoll sein. Diese schützt Sie vor Schäden, die Ihre Mieter an Ihrem Eigentum verursachen könnten.

Wie wählt man die richtige Haftpflichtversicherung aus?

Die Auswahl der richtigen Haftpflichtversicherung kann eine Herausforderung sein. Hier sind einige Tipps, die Ihnen dabei helfen können:

- Vergleich von Angeboten: Vergleichen Sie verschiedene Versicherungsanbieter und deren Angebote. Nutzen Sie Online-Vergleichsportale, um einen Überblick über die Prämien und Leistungen zu erhalten.

- Achten Sie auf die Deckungssumme: Stellen Sie sicher, dass die Deckungssumme ausreichend ist, um eventuelle Schäden abzudecken. In der Regel empfiehlt sich eine Deckungssumme von mindestens 1 Million Franken.

- Zusatzleistungen prüfen: Informieren Sie sich über mögliche Zusatzleistungen und ob diese für Ihre individuelle Situation sinnvoll sind.

Die Haftpflichtversicherung ist eine unverzichtbare Absicherung für Immobilienbesitzer in der Schweiz. Sie schützt nicht nur Ihr Vermögen, sondern bietet auch Sicherheit und Seelenruhe. Informieren Sie sich gründlich über die verschiedenen Angebote und wählen Sie eine Versicherung, die auf Ihre Bedürfnisse abgestimmt ist. Bedenken Sie auch, dass eine gute Haftpflichtversicherung ein Schutzschild gegen finanzielle Risiken ist, die aus unvorhergesehenen Ereignissen resultieren können.

Die Haftpflichtversicherung für Immobilienbesitzer in der Schweiz deckt Schäden ab, die durch die Liegenschaft oder das Gebäude verursacht werden, wie zum Beispiel Wasserschäden oder Sturmschäden. Sie schützt auch vor Schadenersatzansprüchen Dritter bei Unfällen auf dem eigenen Grundstück. Es ist wichtig, diese Versicherung abzuschliessen, um finanzielle Risiken zu minimieren und sich vor unvorhergesehenen Kosten zu schützen.

Verwandte Beiträge:

Wie funktioniert die Rentenversicherung in der Schweiz und welche Arten gibt es?

Wie funktioniert die Rentenversicherung in der Schweiz und welche Arten gibt es?

Wie schützt eine Unfallversicherung im Ausland?

Wie schützt eine Unfallversicherung im Ausland?

Was sind die Unterschiede zwischen einer Kapitallebensversicherung und einer Risikolebensversicherung?

Was sind die Unterschiede zwischen einer Kapitallebensversicherung und einer Risikolebensversicherung?

Welche Versicherungen sind für die Absicherung von medizinischen Notfällen im Ausland erforderlich?

Welche Versicherungen sind für die Absicherung von medizinischen Notfällen im Ausland erforderlich?