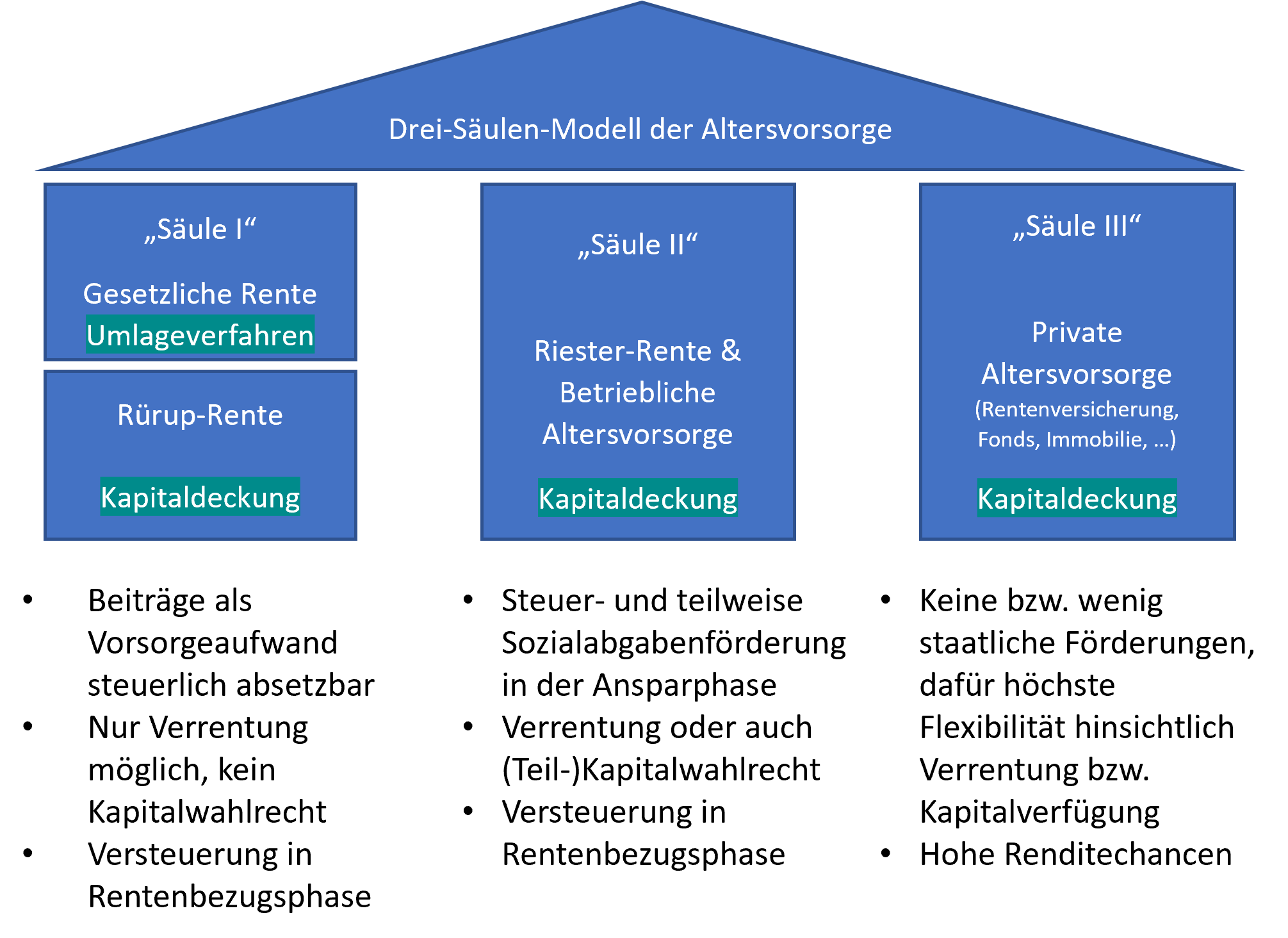

Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

Um eine nachhaltige Rentenstrategie aufzubauen, isch s’wichtig, frühzitig z’beginne und s’Geld langfristig z’investiere. Diversifikation vo de Anlage isch entscheidend, um d Risike z’verteile und s’Kapital z’schütze. Außerdem isch e regelmässigi Überprüefig vo de Strategie nötig, um sicherzustelle, dass si de aktuelle Situation und Ziil entspricht. S’Ziel vo dere Rentenstrategie isch es, e finanziell sicheri Zukunft … mehr lesen

De Umwandlungssatz isch en wichtige Faktor inere berufliche Vorsorg. Er bestimmt, wie viel Rente e Versicherti oder e Versicherte us de Pensionskassi becho kann, wenn si vo de berufliche Altersvorsorg profitiere wend. De Umwandlungssatz wird vo de Pensionskassi feschtgleit und isch vor allem abhängig vo de Läbigsexpäktaative und de Finanzsituation vo de Kass. Es isch … mehr lesen

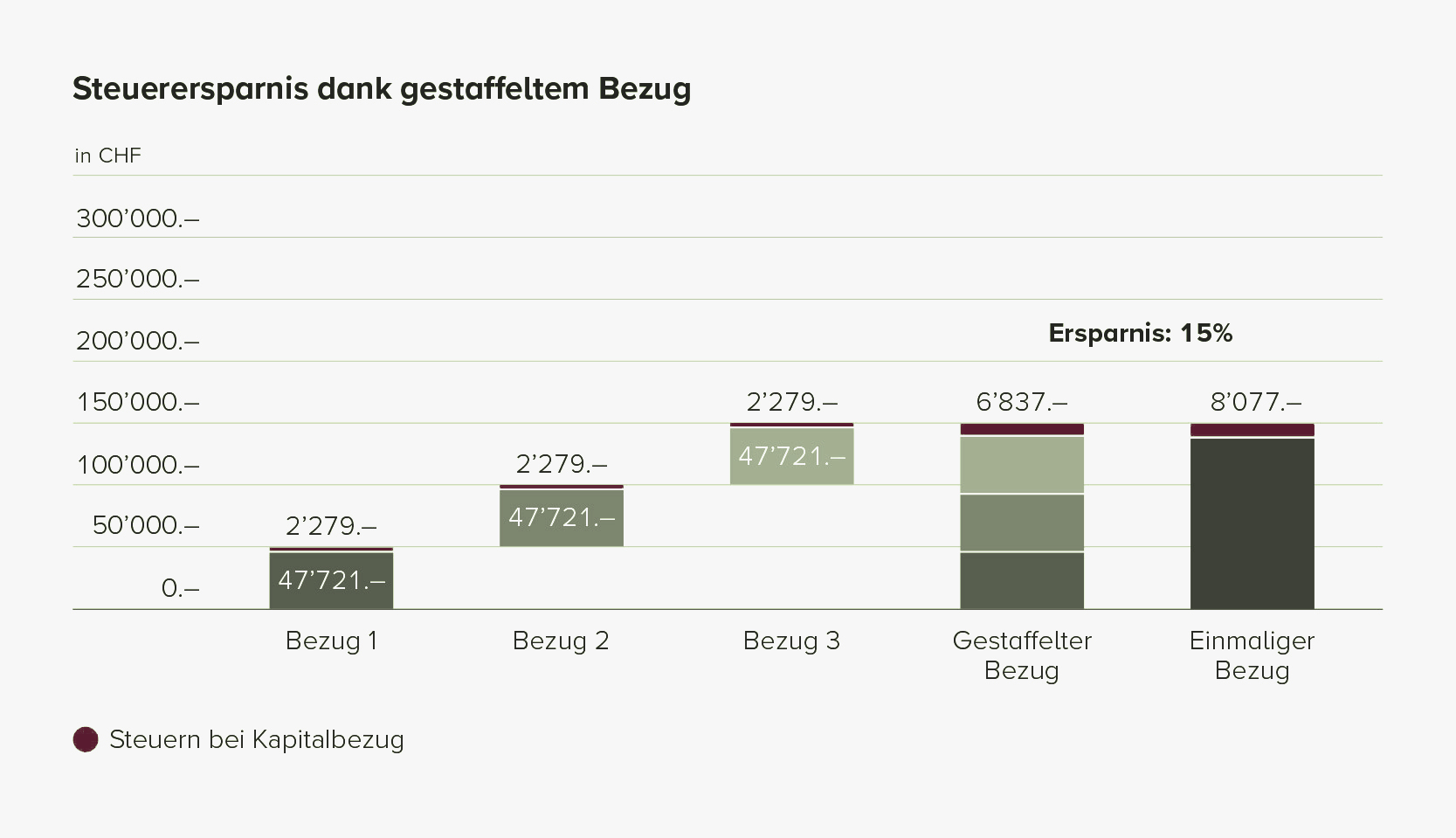

Beim Kapitalbezug aus der zweiten Säule bei der Pensionierung handelt es sich um eine Möglichkeit, wie du dein Altersguthaben, welches du während deiner Berufstätigkeit in der Schweiz angespart hast, erhalten kannst. Wenn du dich für den Kapitalbezug entscheidest, wird dein Altersguthaben auf einen Schlag ausbezahlt. Du kannst einen Teil davon als Kapital beziehen, der dann … mehr lesen

Für Witwen und Waisen in der Schweiz gibt es verschiedene Rentenleistungen, die ihnen finanzielle Unterstützung bieten können. Wenn der Ehepartner oder ein Elternteil verstirbt, haben Witwen und Waisen Anspruch auf eine Witwenrente oder eine Waisenrente. Die Höhe der Rente hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Einkommen des Verstorbenen und der Anzahl der … mehr lesen

E frühzytigi Uslahig vo dr dritte Säulä cha dini Rentäzit verbessere und dir viili Vorteili bringä. Zum eintä chasch d Grüntig vo Zinsä stärkä, wädilä ziitligigi Brechnig vo dr Kantönalistig umgoh und steuerlichä Vorteilä nutzä. Dini finanzielli Flegä chönd so reduziert werdä und du chasch di uf d Zukunft froiä, ohni Gräm im Hinderkopf z … mehr lesen

Bim Alege vo Ränte-Fonds in dr drütte Säule löufed mer einige Risike i Herd: Märzitrisike, Kursrisike und Emittentenrisike sind nur es par Beispil. Märzitrisike entstahnd, wänn s Geld nid gnueg dür Bluäge gwellt wird, Kursrisike chöme durch Kurschwankige zuestand und Emittentenrisike bestahnd, wänn dr Emittent, also dr Uuegber vom Fonds, änach chraftlos oder konkurs gait. … mehr lesen

Das Reduziere vo de Arbeitsziit churz vor de Pensionierig cha en Effekt uf d Rent usübig. Wenn meh weniger verdient, chönne d Rentebiträg ouch chlinere sii. Das cha d Höchi vom Rentebetrag negativ beeinflusse, wil d Rentebiträg wärend de letschte Arbeitsjohre chliner si. Es isch drum wichtig, sorgfältig z überlege, ob me sini Arbeitsziit churz … mehr lesen

Fraue hei d’Tendänz, Rentelücke z’ha, zum Teil will si weniger verdiened oder Lücke bi ihre Vorsorg gha. Es git aber Massnahm, wodurch Fraue ihre Rentelücke schliessed chönnd. Mir sprechid über extra Yyzielige Biiträg, d’Splittig vo Rente biennä Ehepartner und d’Verstärchig vo d’Vorsorgplannig. Es isch wichtig, dass Fraue sich mit däm Thema bschäftiged, um ihri finanzielli … mehr lesen

Es isch wichtig, d Altersvorsorg z plante, au wenn me hoche Schulde het. Zerscht mues me Einahme und Usgeba im Blick behalte und realistisch planne. Es isch guet, e Budget z erstelle, um d Finanza sichtbar z mache. Wenn me hoche Schulde het, söllt me Prioritäte setze und erscht die Schulde abboue, bevor me meh … mehr lesen

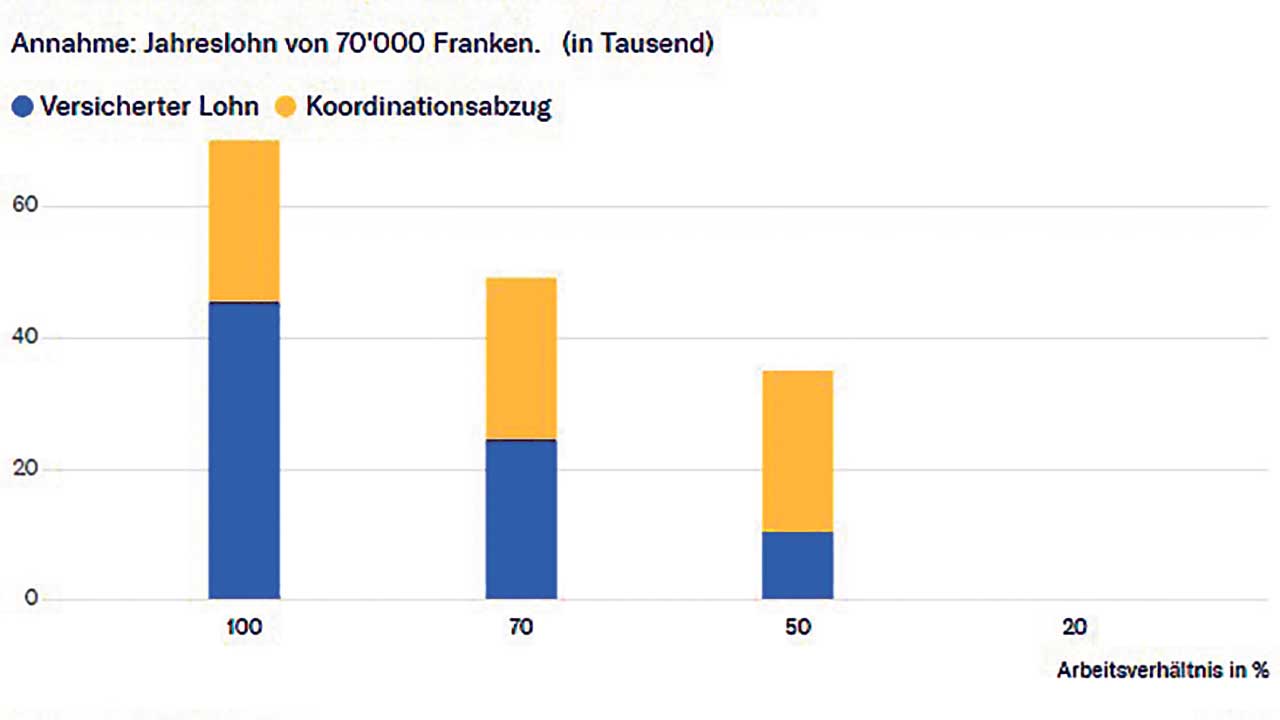

Teilziitarbetriib cha dr Umgang mit de AHV-Beiträg stark beeinflusse. D Gruwichtigkeit vo de biireiflichtige Yyzahlige hängt vo de Höchi vo em Verdienst und vo de Aarbeitszytt ab. Bi Teilziitarbetriib wärde de Biitrâg chliinär usfallè, will d Lohn nät grad so gresch isch. Das cha Effekte uf d Höchi vo dr Rente haa und bi dr … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern