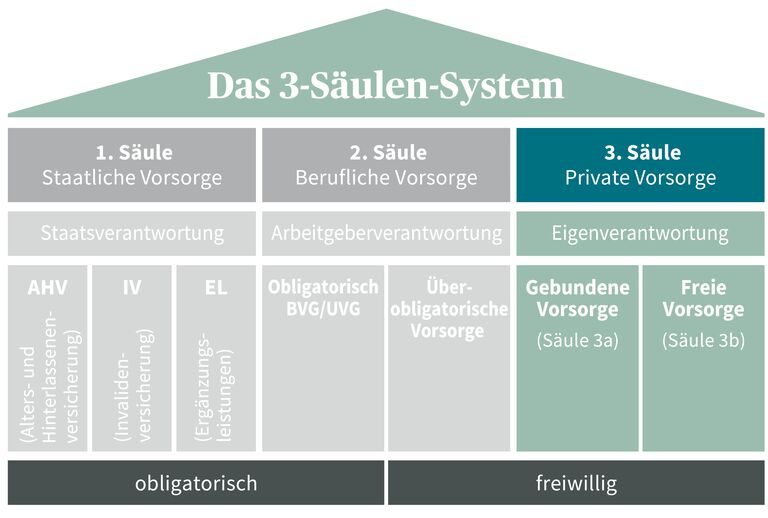

Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

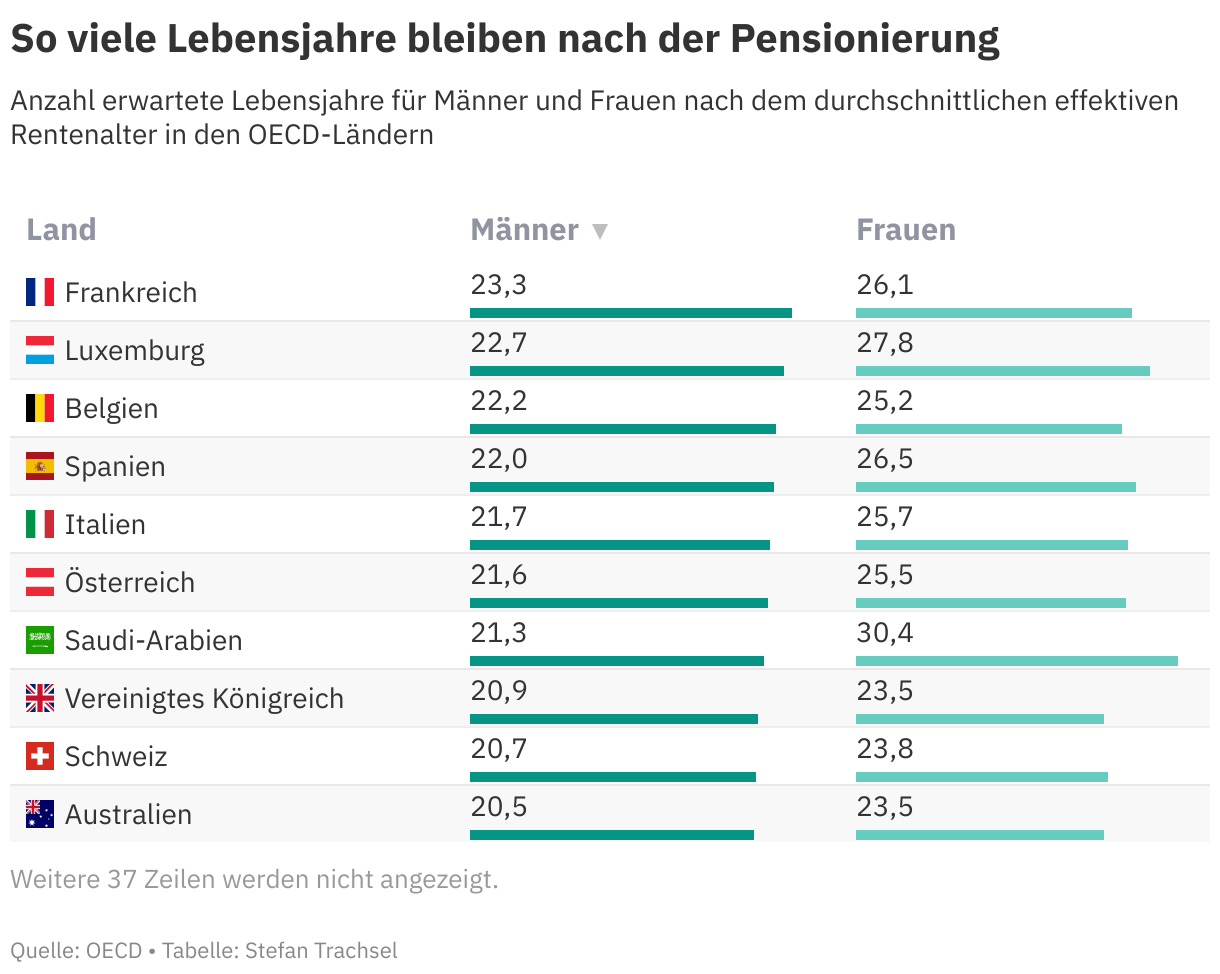

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

Lücken in der AHV-Beitragszeit können sich stark auf die Höhe der Rente auswirken. Wenn während eines Arbeitslebens keine Beiträge in die AHV eingezahlt werden, entstehen Lücken in der Beitragszeit. Diese fehlenden Beiträge können dazu führen, dass die spätere AHV-Rente niedriger ausfällt. Es ist wichtig, möglichst durchgehend Beiträge in die AHV zu zahlen, um eine angemessene … mehr lesen

In däre kurze Übersicht wird erklärt, was d’Unterschied zwüsched de Rentesystem in de Schwiiz und Liachtaschtäi isch. In de Schwiiz isch s’Altersrentevereinträchtigssystem zentral reguliert dur d’BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge) und d’AHV (Alters- und Hinterlassenenversicherung). D’Altersrenti wird vo de Zweitpeilersystem gschicheret, wos die berufliche Vorsorg umfasst. In Liachtaschtäi git es kei … mehr lesen

Wenn du vorhast, ein Eigenheim zu kaufen, könnte ein Vorbezug aus der zweiten Säule eine interessante Option für dich sein. Dieser Schritt bietet verschiedene Vorteile, die dir beim Finanzieren deines Hauskaufs helfen können. Unter anderem kannst du dein Altersguthaben nutzen, um Eigenkapital für die Finanzierung deines Eigenheims einzusetzen. Dadurch reduzierst du deine Fremdfinanzierung und die … mehr lesen

Wenn dä Arbeitgeber insolvent wird, chann das d’Renteansprüch vo de Mitarbetende i Gfahr cho. Zum Glück git’s i der Schwiiz s’obligatorische BVG, das d’Alters- und Hinterlasseneversicherig. D’Drääger vom BVG sind sicher gstellt, au wenn s’Unternehmen nid meh zahlig chann. Zuesätzlig chann me sich no privat abversichere, z.B. mitem 3. Sütuler. D’Trennig vo firme- und privatä … mehr lesen

In der Schweiz gibt es zwei wichtige Säulen der Altersvorsorge: die AHV und die zweite Säule. Die AHV, auch bekannt als Alters- und Hinterlassenenversicherung, ist eine staatliche Rentenversicherung, die für alle in der Schweiz wohnhaften Personen obligatorisch ist. Sie bietet eine Basisrente, die sich nach den einbezahlten Beiträgen richtet. Die zweite Säule hingegen ist eine … mehr lesen

Bim Rentenausglich bim troschte oder bi dr Scheidig gilt as Prinzip vo dr «Vermögensgteilig». Das heißt, dass d’Vorsorgschränkige, wo während dr Zyt vo dr Ehezit agsparte worde sind, zwüsched de beide Parteie gmäss abgfert wärde. Das chöit entweder finanziell uber zahlig vo ere Summe oder dr Übertrag vo dr Vorsorgschränkige uff d’ande Partei erziele. Es … mehr lesen

Wenn es um die Übertragung der zweiten Säule bei einem Jobwechsel geht, haben Arbeitnehmer in der Schweiz grundsätzlich zwei Möglichkeiten: Die Übertragung des Altersguthabens in die Pensionskasse des neuen Arbeitgebers oder die Überweisung an eine Vorsorgeeinrichtung ihrer Wahl. Beide Optionen bieten gewisse Vor- und Nachteile, die es zu beachten gilt. Es ist wichtig, die individuelle … mehr lesen

Wenn du bei mehreren Arbeitgebern gearbeitet hast, kann es herausfordernd sein, deine Rentenleistungen optimal zu gestalten. Es ist wichtig, alle relevanten Informationen über deine verschiedenen Rentenkassen zu sammeln und zu überprüfen, ob es Möglichkeiten gibt, deine Leistungen zu optimieren. Dabei ist es ratsam, sich an eine Fachperson zu wenden, die sich mit dem Schweizer Rentensystem … mehr lesen

Die Altersvorsorge in der Schweiz ist ein zentrales Thema für viele Menschen. Eine nachhaltig geplante Vorsorge kann dazu beitragen, finanzielle Sicherheit im Alter zu gewährleisten. In diesem Artikel zeigen wir dir, wie du eine effektive und nachhaltige Altersvorsorge aufbauen kannst. Was bedeutet nachhaltige Altersvorsorge? Nachhaltige Altersvorsorge bezieht sich darauf, dass du in deine Vorsorge nicht … mehr lesen

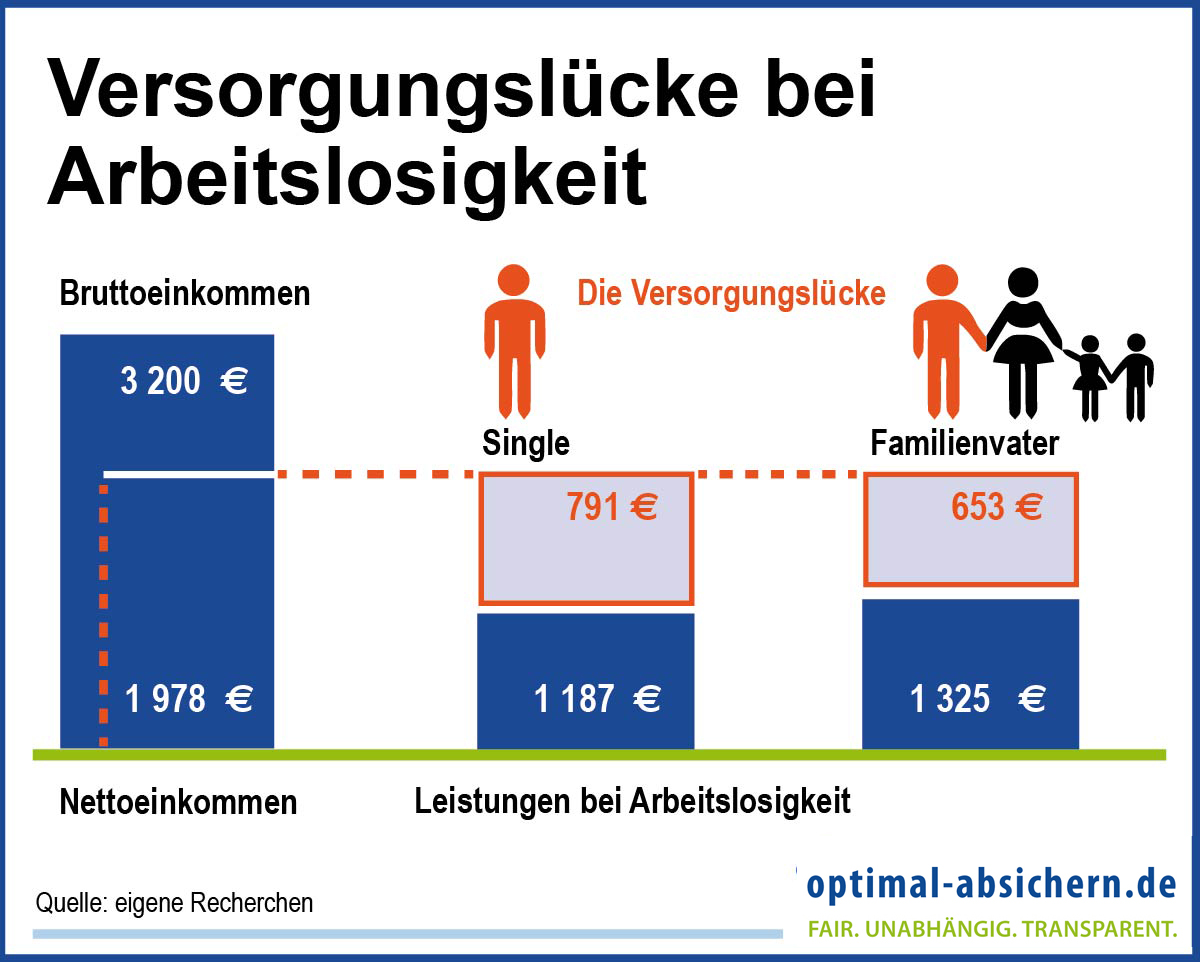

Eine längeri Arbeitslosigkeit cha sich uff d’Rente uswürche. Wänn mä längeri Zyt ohni Arbeit isch, wird d’Einzahlig i d’Renteversicherig respektiv d’Berufliche Vorsorg kei Fortsetzig finge. Das cha d’Dämigung vo de Altersrenteberüüfige zur Folg ha, will d’Einzahlige direkter Verbund zwüsched em Einzahler und em Riistüber besteht. Es isch daher wichteg, dass mä sich bewusst isch über … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern