Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

Für Grenzgänger in die Schweiz sind optimale Rentenlösungen besonders wichtig. Es gibt verschiedene Möglichkeiten, sich auf die Zukunft vorzubereiten und die Rente abzusichern. Dazu gehören die freiwillige AHV-Versicherung, die Säule 3a für die private Vorsorge sowie die berufliche Vorsorge, die obligatorisch ist. Es ist wichtig, sich frühzeitig mit diesen Themen auseinanderzusetzen, um im Alter finanziell … mehr lesen

Die Invalidenrente (IV) bietet im Alter wichtige Leistungen für Personen, die aufgrund einer gesundheitlichen Beeinträchtigung nicht oder nur eingeschränkt erwerbstätig sind. Die IV unterstützt diese Personen finanziell, um ein angemessenes Einkommen sicherzustellen. Dabei werden je nach Schwere der Beeinträchtigung verschiedene Rentenstufen gewährt. Eine frühzeitige Abklärung und ein Antrag auf Leistungen der IV sind ratsam, um … mehr lesen

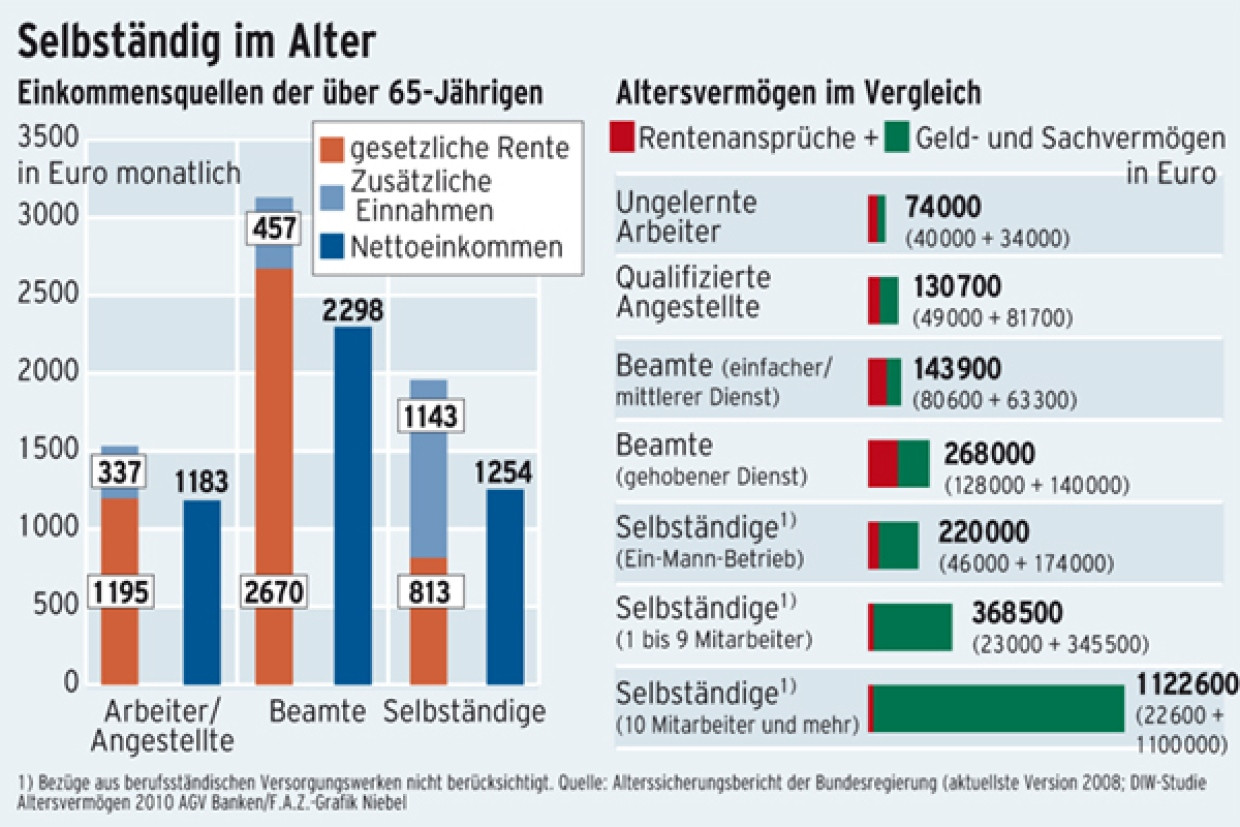

In dr Schwiiz git’s wichtige Unterschied zwüsched dr Rente für Angstellti und die für selbstständigi Arbetend. Angstellti kenne vo dr AHV und dr Pensionskass profitiere, während Selbstständigi eigne Vorsorgemassnahm träffe müesse. Für Angstellti isch d’Rente vor allem dur d’AHV bstimmt, wobei Selbstständigi sie privat abdecke müesse. Bi de Angstellte wird d’Rente unter anerem dur d’Lohnbeiträg … mehr lesen

Wenn du AHV-Beiträge bei fehlenden Jahren nachzahlen möchtest, gibt es einige Aspekte zu beachten. Wenn du beispielsweise keine oder nur unvollständige Beitragsjahre hast, solltest du prüfen, ob du diese nachzahlen kannst, um deine AHV-Rente zu verbessern. Es ist wichtig zu wissen, dass dies nur bis zu einem gewissen Zeitpunkt möglich ist und gewisse Bedingungen erfüllt … mehr lesen

Wenn Sie in die Schweiz gearbeitet haben und dann nach Australien umziehen, ist es wichtig, dass Sie Ihre Rente nicht verlieren. Glücklicherweise gibt es zwischen der Schweiz und Australien ein Sozialversicherungsabkommen, das sicherstellt, dass Sie weiterhin Anspruch auf Ihre schweizerische Rente haben können. Es ist jedoch wichtig, sich frühzeitig mit den Vorschriften und Verfahren vertraut … mehr lesen

Eine längere Erwerbslosigkeit kann sich auf die Pensionskassenansprüche einer Person in der Schweiz stark auswirken. Wenn jemand über einen längeren Zeitraum arbeitslos ist und keine Beiträge in die Pensionskasse einzahlen kann, bedeutet dies weniger Geld für die Altersvorsorge. In der Regel sind die Rentenleistungen von der Höhe der eingezahlten Beiträge abhängig. Daher kann eine längere … mehr lesen

Rentenreformen hend en direkte Iifluss uf d’zuekünftige AHV-Beiträg. D’Änderige chönd sich uuf d’Beträg uswirke, wo versicherti Persone müend yzahle oder uf d’Rente usgbezahlt krige. Beispilswiis chönd Reforme s’Alter, bi em d’Rente usbezahlt wird, aapasse oder d’Bedingige verschärfe, wär Rente überhaupt cha bezieh. Es isch wichdig, d’Entwicklige z’verfolge und s’Änderige z’verstoh, um s’bestmögli Resulat für d’Zuekunft … mehr lesen

Wenn du deinen Wohnsitz in der Schweiz wechselst, kann dies Auswirkungen auf deine Rentenplanung haben. Es ist wichtig zu beachten, dass verschiedene Rentenversicherungen wie die AHV und die berufliche Vorsorge (BVG) an den Wohnsitz in der Schweiz geknüpft sind. Ein Wohnsitzwechsel ins Ausland kann daher zu Veränderungen bei deinen Rentenansprüchen führen. Es ist ratsam, sich … mehr lesen

Bim Wächsel vo ere Stell isch es wichtig, s Rentefond im Auge z’behalte. D’Freizügigkeitskonte spiele dobei e wichtigi Rolle, zum d’Renteansprüch z’sichere. Uf em Freizügigkeitskonto chönd d’Alters- und Invaliditätsvorsorg mitgnah wärde, wenn me de Stell wiächslet oder sälberständig wird. Es dient als Zwüschelager für d’Altersversücherig und chasch de Betrag au i e neui Pensionskass iileite. … mehr lesen

Für Selbschtständigi isch s Rentaplängi e wichtigs Thema, woni üs heit aschou aglüüfted wänd. D Rentaplängi zeigt a, witer s Geld reicht zum Läbe nooch de Pension. Wenn meh nid gnueg ispart hät, entsteht e Rentalücke. Bierechne cha me die Rentaplängi vo Selbstständige, indem me s geschätzte Alterskapital mit de jährlige Läbenskostä verglycht. S isch … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern