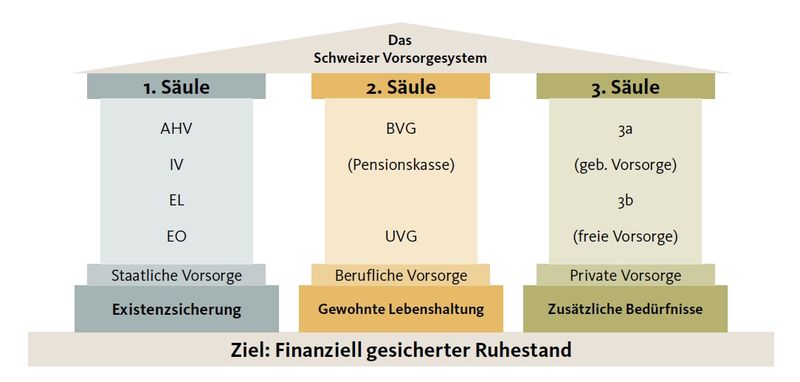

Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

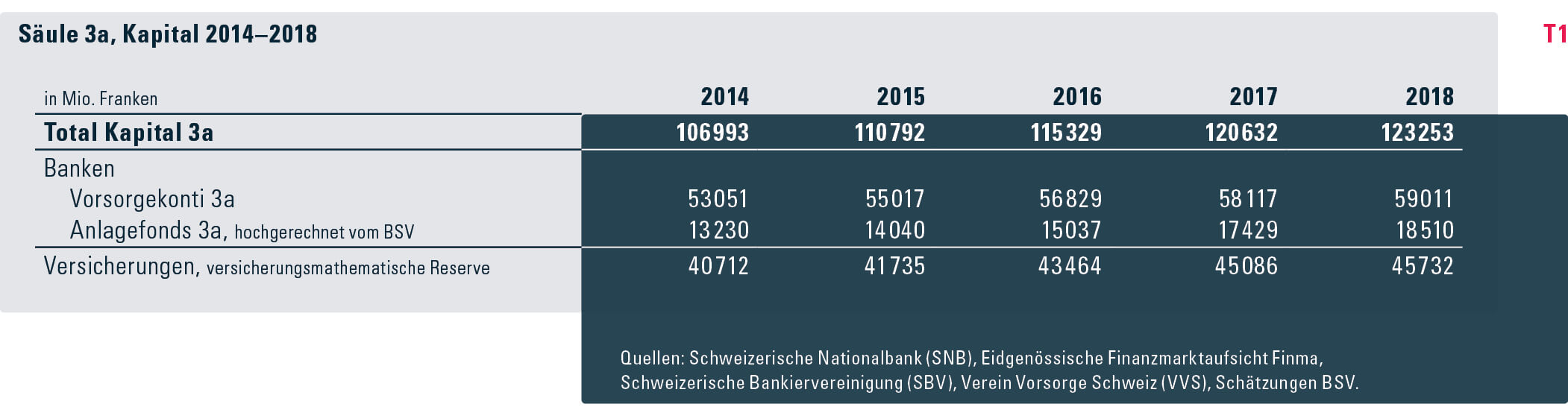

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

In dr Schwiiz chasch mit dr dritte Säul ene nachhaltige Rente ufbaue. D’Dritte Säul isch en privati Vorsorg, wo dir hilft, finanziell gsicheret z’si, wenn dir nüm arbetet. Es git zwöi Variatione vo dr dritte Säul: dr Säule 3a und dr Säule 3b. Mit dr Säule 3a chasch Steuere spare und s’Geld isch gebunde bis … mehr lesen

E Unterbruch in dr Erwerbstätigkeit cha direkti Uswürkige uf d’Rente ha. Wänn me mol e Zytlang nöd arbeitet, cha das d’Rente reduziere, will me weniger Iizahlige zahlt. I de Schwiz spielt sogenannti Beitragszyt e wichdigi Rolle für di Höchi vo de Altersrente. D’Umständ, wieso der Unterbruch z’stande chunnt, chöi variere: Es cha sii, wöu me … mehr lesen

Bei internationalen Firmen funktionieren Pensionskassenmodelle im Allgemeinen ähnlich wie bei Schweizer Unternehmen. Die Mitarbeiter zahlen regelmässige Beiträge in die Pensionskasse ein, welche dann langfristig für ihre Altersvorsorge angelegt werden. Ein wichtiger Punkt ist die Portabilität der Pensionskasse, da viele Mitarbeiter während ihrer Karriere in verschiedenen Ländern arbeiten. Daher müssen die Pensionskassen flexibel sein und internationale … mehr lesen

Nach einer Scheidung kann es vorkommen, dass eine Rentenlücke entsteht, da die während der Ehe erworbenen Rentenansprüche aufgeteilt werden müssen. In der Schweiz gibt es jedoch verschiedene Optionen, um diese Rentenlücken zu schliessen. Eine Möglichkeit ist die freiwillige Einzahlung in die Pensionskasse, um die Rentenansprüche zu erhöhen. Zudem kann über die Säule 3a vorgesorgt werden, … mehr lesen

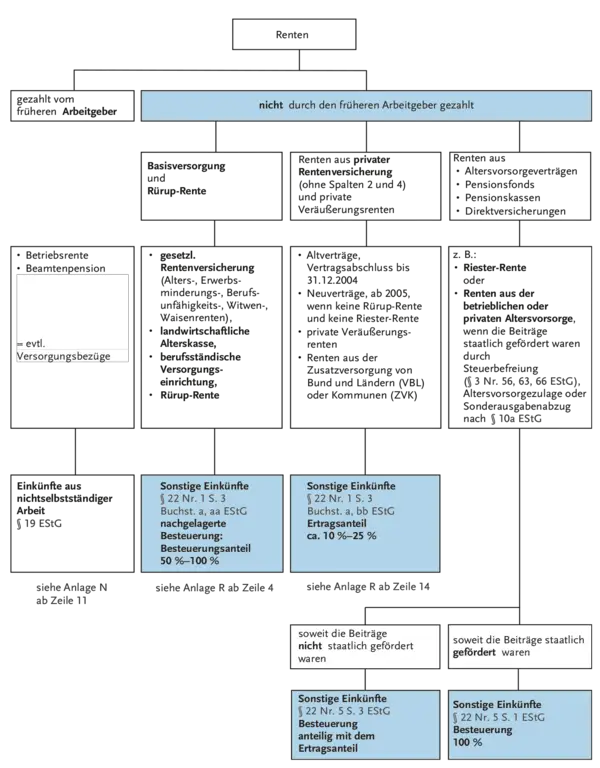

In der Schweiz gibt es verschiedene Steuerprivilegien für Rentenbezüge. Zum Beispiel werden AHV-Renten und berufliche Vorsorgeleistungen oft nur teilweise besteuert. Zudem gibt es Freibeträge und Abzüge, die die steuerliche Belastung von Rentenbezügen reduzieren können. Es lohnt sich daher, die steuerlichen Aspekte von Renten und Vorsorgeleistungen zu beachten, um von den bestehenden Vergünstigungen profitieren zu können. … mehr lesen

Wenn du deinen Beruf wechselst, kann dies Auswirkungen auf deine zweite Säule haben. Die zweite Säule, auch berufliche Vorsorge genannt, ist ein wichtiger Bestandteil der Altersvorsorge in der Schweiz. Beim Wechsel des Arbeitgebers oder der Branche ist es wichtig zu beachten, dass sich deine Pensionskasse ändern kann. Dies bedeutet, dass die Höhe deiner Altersrente und … mehr lesen

Im Rentenalter kann die Verringerung der Steuerlast eine wichtige Rolle spielen, um die finanzielle Situation zu verbessern. In der Schweiz gibt es verschiedene Strategien, um die Steuern im Alter zu minimieren. Dazu gehört die frühzeitige Planung und Optimierung der Vorsorgeleistungen. So können zum Beispiel Beiträge in die Säule 3a getätigt werden, um steuerlich absetzbare Beträge … mehr lesen

Wenn es zu einem Notfall kommt und du auf deine dritte Säule zurückgreifen musst, stehen dir verschiedene Optionen zur Auszahlung zur Verfügung. In solchen Situationen ist es wichtig, gut informiert zu sein, um die richtige Entscheidung zu treffen. Mögliche Optionen für die Auszahlung der dritten Säule bei einem Notfall sind zum Beispiel die vorzeitige Auszahlung … mehr lesen

Die Freizügigkeit spielt eine wichtige Rolle bei der Altersvorsorge in der Schweiz. Sie ermöglicht es Personen, ihre berufliche Vorsorge beim Wechsel des Arbeitgebers oder bei einem Umzug ins Ausland nahtlos weiterzuführen. Dadurch wird sichergestellt, dass die angesparten Altersguthaben erhalten bleiben und die Vorsorgeleistungen ausbezahlt werden können, wenn man in den Ruhestand tritt. Dank der Freizügigkeit … mehr lesen

In dr Dritte Säule z psparte isch en wichdige Wääg, en Rentä vor em Pensionierigsalter z bschta. D’Dritte Säule beinhaltet zwei Unterkategorie, nämlich d’Dritte Säule A (gebonni Vorsorg) und d’Dritte Säule B (individuelli Vorsorg). D’Betrag, wo mer i d Dritte Säule iizahlt, cha mer vo de steuerabe zii eveüss mache – en wichtige Punkt z … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern