Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

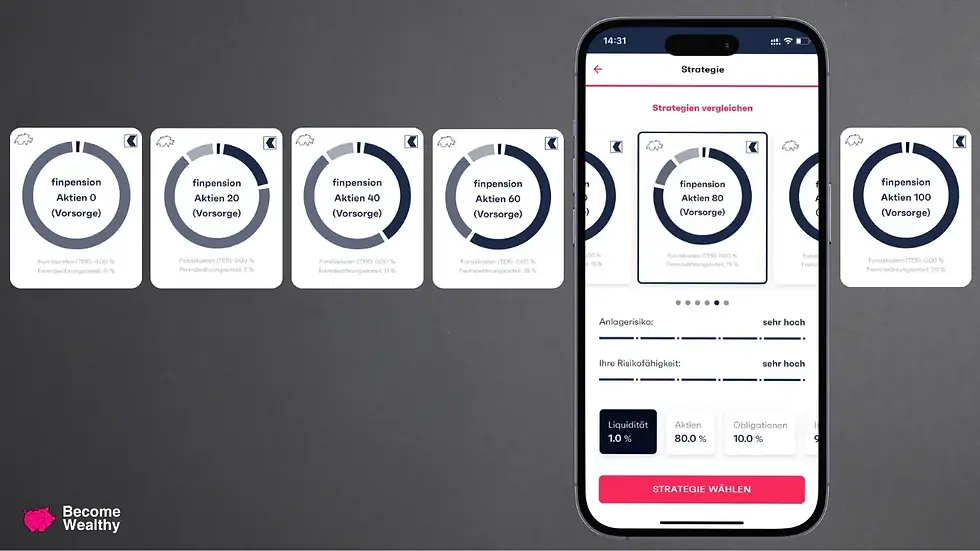

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

Mensche mit Behinderig hän in der Schweiz aa Ränteberüegig. Si hän Anspüch uf IV-Ränte, wege ihre Behinderig. D’IV-Ränte wird usbezahlt, wenn d’Behinderig dä Alltag uf e so chlare Ohrechr störig beiträffed. Dert hän d’Persone mit Behinderig au d’Möglichkeit, aarbetzchof abzstellä, wänn si nöd meh vollsch gaarbetet chönd. Zuesätzlig chönne si ah Versicherigslösig bi privats Versicherig … mehr lesen

Arbeitsunfälle können einen grossen Einfluss auf die Rentenberechnung haben. Wenn eine Person aufgrund eines Arbeitsunfalls dauerhaft arbeitsunfähig wird, kann dies zu einer Invalidenrente führen. Die Höhe dieser Rente wird unter anderem anhand des Invaliditätsgrades berechnet, der sich aus der Beeinträchtigung der Erwerbsfähigkeit ergibt. Zudem kann ein Arbeitsunfall auch die Beitragszeiten und -beträge für die Altersrente … mehr lesen

Die Lohnhöhe spielt eine wichtige Rolle bei den Beiträgen, die sowohl zur AHV als auch zu den Pensionskassen in der Schweiz geleistet werden müssen. Grundsätzlich gilt: Je höher das Einkommen, desto höher sind auch die Beiträge, die sowohl Arbeitnehmer als auch Arbeitgeber leisten müssen. Die Beiträge zur AHV werden bis zu einem bestimmten Einkommensbetrag prozentual … mehr lesen

Für Freelancer in der Schweiz funktioniert die Altersvorsorge anders als für Angestellte. Sie müssen sich selbst um ihre Altersvorsorge kümmern und können sich nicht auf ein festes Einkommen oder Arbeitgeberbeiträge verlassen. Es gibt verschiedene Möglichkeiten, wie Freelancer für das Alter vorsorgen können, zum Beispiel durch freiwillige Einzahlungen in die Säule 3a oder die Säule 3b. … mehr lesen

In dr Schwiiz git’s nebe dr drüüte Säuli ooni au anderi Mööglechkeite zue Vorsorg. Wenn mer sich vor däm traditionälle Modäll uff die dritte Säuli hinus aschpielä will, chönned optionale Vorsorgeleistige uff individuäller Basis in Anspruch gnoo wärde, zum Bispil dur private Versicheringe oder Alternativinvestitione. Es isch wichtich, d’Situation vorgütet z’evalüiere und e d’Strategie z’entwickle, … mehr lesen

Freizügigkeitskonten biete viili Vorteili fir d Renten- und Vorsorgeplanig in dr Schwiz. Wänn du dinä Job wächsle, cha d Freizügigkeitskonte diä Altersvorsorgäspari behalde und witerüführä. Das heisst, du chasch diä Sparä nit uszahlä, sondern sie imne neui Vorsorgeplan investiere. Zudem chasch du dinä Freizügigkeitskonti au zur Vorsorg för Ziil wiä Wohneigentum nutze. Es lohnt sich … mehr lesen

Im Rentensystem der Schweiz können Unterschiede bei den Rentenansprüchen zwischen Stadt und Land auftreten. Dabei spielen verschiedene Faktoren eine Rolle. In Städten sind die Lebenshaltungskosten oft höher, was sich auch auf die Rentenhöhe auswirken kann. Zudem gibt es in ländlichen Gebieten manchmal weniger Arbeitsmöglichkeiten und damit auch weniger Verdienstmöglichkeiten, was sich ebenfalls auf die Rentenansprüche … mehr lesen

Für Hausfrauen und Hausmänner in der Schweiz gilt, dass sie in der Regel keine direkten AHV-Beiträge leisten müssen, solange sie keine eigenes Einkommen erzielen. Wenn sie jedoch einen eigenen Verdienst haben, sei es durch eine Teilzeitbeschäftigung oder selbstständige Tätigkeit, müssen sie AHV-Beiträge entrichten. Zudem haben sie die Möglichkeit, freiwillige Beiträge in die AHV einzuzahlen, um … mehr lesen

Die Rentenreform in dr Schwiiz isch es Thema, wo viili Lüüt betrifft. Si chonnt zom grössta Teil Zuegs, wos mit em Alters- und Hinterlasseneversicherigssystem z’tun hät. D’Reform het zum Ziel, das aktuelli System z’stärke und z’sichere, damit au no die zukünftige Generatione e gueti Renti cha beziehe. Dafür müend aber au die Beitragszahler meh iizahle, … mehr lesen

In der Schweiz bietet eine gestaffelte Auszahlung der dritten Säule diverse Vorteile für die finanzielle Vorsorge im Alter. Durch die gestaffelte Auszahlung wird das steuerbare Einkommen über mehrere Jahre verteilt, was in der Regel zu einer tieferen Steuerbelastung führt. Zudem kann die gestaffelte Auszahlung helfen, das Vermögen längerfristig zu sichern und eine finanzielle Reserve für … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern