Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

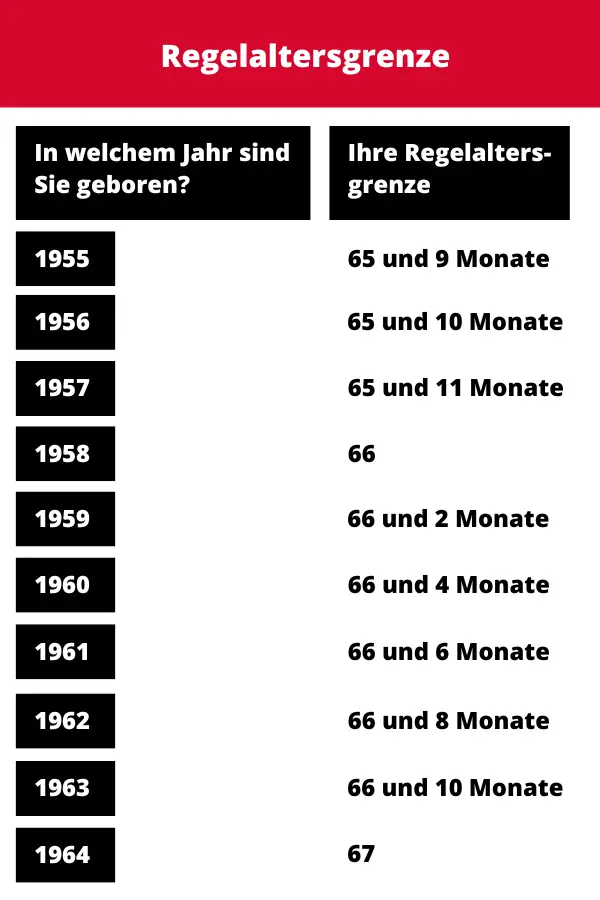

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

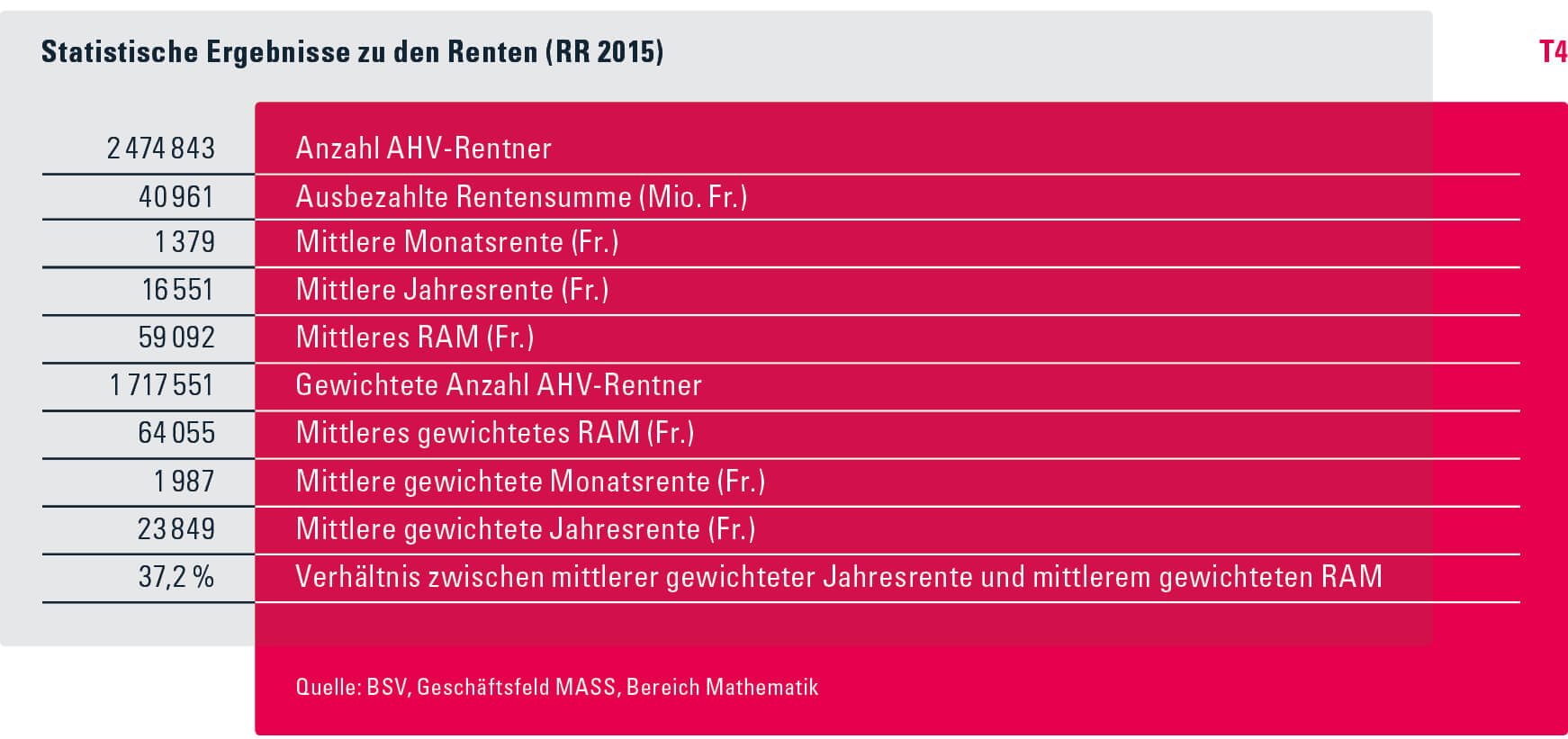

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

Um die Altersvorsorge mit langfristigen Anlagen zu planen, gibt es wichtige Punkte zu beachten. Dazu gehören die Wahl der richtigen Anlagestrategie gemäss den eigenen Bedürfnissen und Zielen, die regelmässige Überprüfung und Anpassung des Portfolios sowie die Berücksichtigung von Risiken und Renditen. Langfristige Anlagen können dazu beitragen, ein solides Fundament für die Altersvorsorge zu schaffen und … mehr lesen

Rentenplanig für Fraue in dr Schwyz optimeerä: Wenn’s drum geit, d Rente z’planä, gits paar wichtigi Pünkt z’bachtä, speziell für di Frauä. Zerscht mal isch es entscheidend, d Arbeitsziit z’vertailä und z’schaffä, um es högers Altersvorsorgguthabe z’garantierä. Di Fraue söll au d Moglichkeit in Betracht ziäh, privat vorsorgä z’mitene Berufssparplan. Es isch au ratsam, di … mehr lesen

Hey, wenn du eine längere Zeit im Ausland verbringst, kann das Auswirkungen auf deine AHV-Beiträge haben. In der Schweiz zahlst du normalerweise Beiträge für die Alters- und Hinterlassenenversicherung (AHV). Doch wenn du ins Ausland gehst, kann sich das auf deine Beitragszahlungen auswirken. Es ist wichtig zu wissen, wie du dich in solchen Fällen am besten … mehr lesen

Für Grenzgänger in der Schweiz gestaltet sich die Planung der Rente oft speziell. Es gilt, die verschiedenen Rentensysteme der Heimat- und Arbeitsländer zu berücksichtigen. Wichtig ist es, frühzeitig zu prüfen, welche Auswirkungen die Arbeit im Ausland auf die Rente hat und wie man mögliche Lücken vermeiden kann. Zudem sollte man sich über die steuerlichen Aspekte … mehr lesen

Die Witwen- und Waisenrente in der Schwyz wird basierend uff de Beiträge vo de verstorbe Person berechnet. Wenn en Ehemann oder en Ehefrau stirbt, cha de verbleibende Ehepartner bzw. die verbleibende Ehepartnerin en Anspruch uff en Teil vo de Rente haa. Für d’Waise wird en eigene Rente uusbezahlt, weli vo de verstorbe Eltere abhängt. Die … mehr lesen

Für Personen in der Schweiz mit hohen Lebenshaltungskosten stehen verschiedene Rentenlösungen zur Verfügung. Eine Möglichkeit ist die private Vorsorge durch die Säule 3a, welche es erlaubt, steuerbegünstigt für die Pensionierung zu sparen. Zudem können Personen mit hohen Lebenshaltungskosten von steuerlichen Vorteilen bei der Säule 3b profitieren, indem sie zusätzlich in Anlagen investieren. Auch die staatliche … mehr lesen

Wenn es um den Kapitalbezug der zweiten Säule geht, spielen auch steuerliche Aspekte eine wichtige Rolle in der Schweiz. Bei einem Kapitalbezug aus der Pensionskasse müssen gewisse Steuern berücksichtigt werden. Der Steuersatz hängt vom Wohnsitz des Rentenbezügers sowie von der Höhe des Kapitalbezugs ab. In der Regel wird das Kapital aus der zweiten Säule progressiv … mehr lesen

Wenn mer als Schwiizerin oder Schwiizer e unregelmässigigs Iikomme hät, chann das d Rentesicherheit i griifende. Um d Rentenaasprüch trotzdem z’sicherä, chöit mer verschidni Massnahme ergreife. Zum Bispiil chönnt mer freiwilligi Iivolgsbeiträg i die Pensionskass iizahle oder e private Vorsorgelösigs wähle. D Dokumentation vo de Eiinahme isch ou wichtiig, damit d Rentesicherheit nid b’hindert wird. … mehr lesen

Freizügigkeitskonten sind eine wichtige Säule der Vorsorge in der Schweiz und beeinflussen massgeblich die Rentenansprüche. Beim Wechsel des Arbeitsgebers oder einer Selbstständigkeit können Guthaben aus der beruflichen Vorsorge auf ein Freizügigkeitskonto übertragen werden, um die Altersvorsorge zu erhalten. Durch die Einzahlungen auf das Freizügigkeitskonto können Rentenansprüche aufgebaut und erhalten werden. Es ist wichtig, dieses Geld … mehr lesen

Die AHV-Rente für alliigestehendi Personä wird anhand vo verschiedene Faktorä berechnet. Zersch wird d’Rentenziit betrachtet, also wie lang d’Person Ahfängigkeitsbeiträg igzahlt het. D’Zahlig vo Ahfängigkeitsbeiträg spielt au e Rooli, so dass Personä mit meh Betrag abeitraget hebed, meh Rente erhalte. Es git au Zuschläg für verheirateti oder verwittweti Personä und au Ahfangsrentebeträg, wo d‘ Höchi … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern