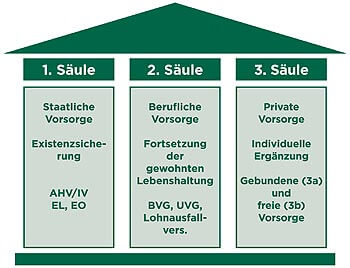

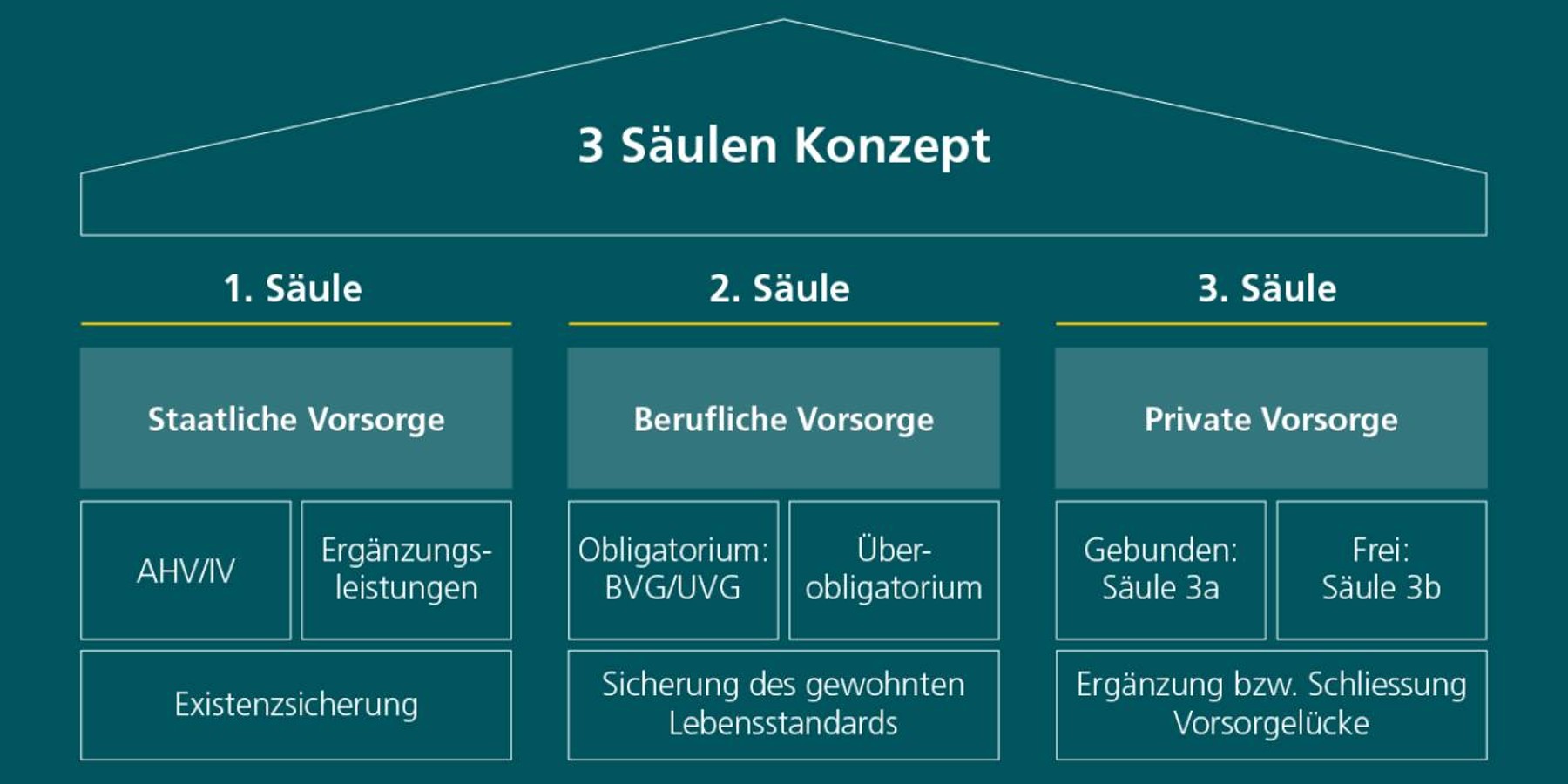

Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

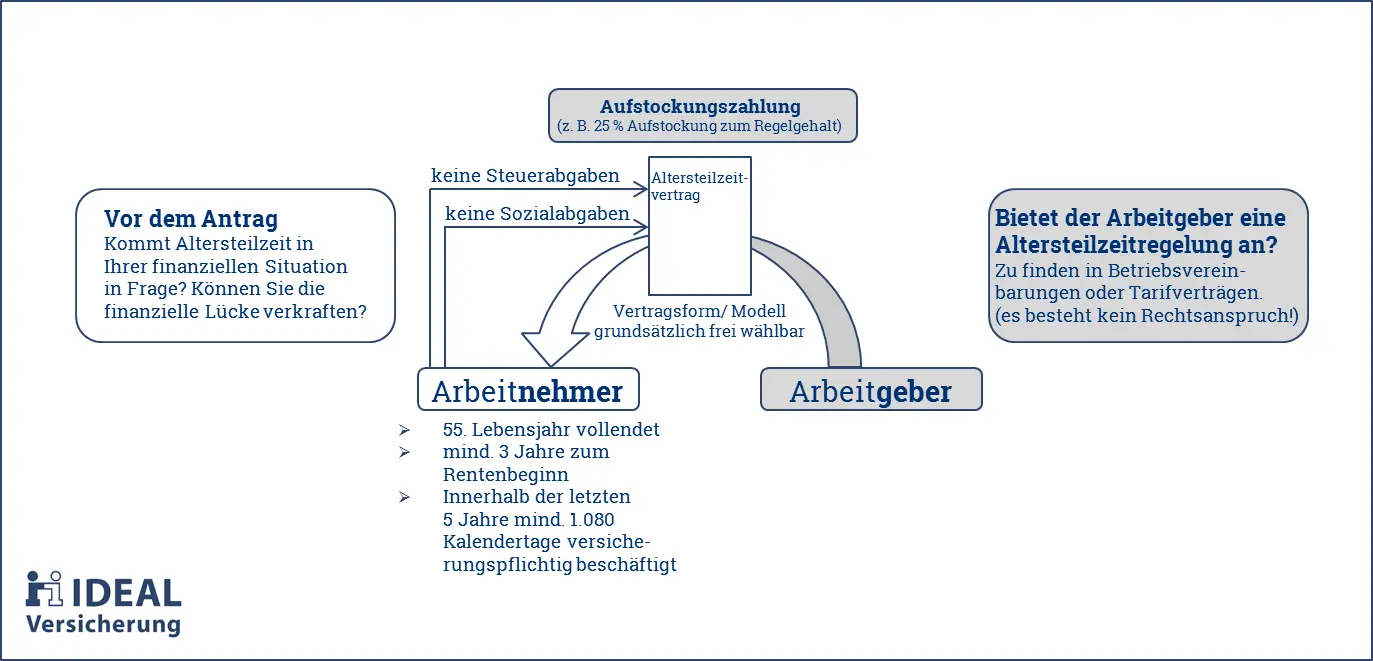

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

Die AHV und die IV sind zwei wichtige Säulen der sozialen Sicherheit in der Schweiz. Beide leisten Rentenzahlungen, jedoch gibt es einige Unterschiede zwischen den beiden. Die AHV (Alters- und Hinterlassenenversicherung) bietet Rentenleistungen für Personen im Rentenalter sowie für Hinterbliebene. Die Höhe der Rente hängt von den Beitragsjahren ab, die während des Erwerbslebens geleistet wurden. … mehr lesen

Beim Pensionierungsbezug in der Schweiz gibt es grundsätzlich zwei verschiedene Möglichkeiten: den Kapitalbezug und den Rentenbezug. Der Kapitalbezug ermöglicht es, das angesparte Vorsorgekapital auf einen Schlag ausbezahlt zu bekommen. Diese Variante eignet sich beispielsweise, um grössere Anschaffungen zu tätigen oder Schulden zu tilgen. Beim Rentenbezug hingegen wird das Vorsorgekapital in eine monatliche Rente umgewandelt, die … mehr lesen

Als Grenzgänger in der Schweiz hast du unter bestimmten Voraussetzungen Anspruch auf diverse Rentenleistungen. Dazu gehören die AHV-Rente (Alters- und Hinterlassenenversicherung), die IV-Rente (Invalidenversicherung) sowie die berufliche Vorsorge (BVG). Um diese Leistungen zu erhalten, musst du in der Schweiz sozialversichert sein und Beiträge in die entsprechenden Systeme einzahlen. Es ist wichtig, sich frühzeitig über die … mehr lesen

Für Frühpensionierte in der Schweiz gibt es verschiedene Rentenmodelle zur Auswahl. Eines davon ist die vorzeitige Pensionierung über die AHV/IV, bei der man nach dem Erreichen eines bestimmten Alters und einer Mindestversicherungsdauer eine Rente beziehen kann. Ein weiteres Modell ist die berufliche Frühpensionierung über die Pensionskasse des Arbeitgebers, bei der man unter gewissen Voraussetzungen vorzeitig … mehr lesen

In der Schweiz gibt es immer noch Unterschiede zwischen den Renten für Männer und Frauen. Ein Hauptgrund dafür ist, dass Frauen oft Teilzeit arbeiten oder für die Familie sorgen und dadurch weniger in die AHV oder die berufliche Vorsorge einzahlen. Dies führt dazu, dass Frauen im Durchschnitt eine tiefere Rente beziehen als Männer. Zudem erhalten … mehr lesen

Wenn mer sich finanziell uf en längeri Läbenserwartig vorbereite wett, isch das wichtig, sich rechtzitig Gedanke z’mache. Ufgrund vo medizinische Fortschritt und andere Faktore, chöi me hüt meh Zit im Alter verbringe als friehner. Um sicher z’sii, dass mer finanziell abgsicheret isch, isch s’wichtig, en Vorsorgeplan z’mache, wo individuell uf die eigene Situation abgstummt isch. … mehr lesen

Während em Militärdienst chan me di Zuel vom AHV-Beiträg optimiere. Wenn me sicherstellt, dass me mindestens zehni täg im Monet dr Militärdienst leistet und das Einkomme us dr Armee über 771.50 Fränkli pro Monet beträgt, de würde diese Zite für d’AHV-Beiträg zählt. Das cha zue föhre, dass me mängisch oder kei AHV-Beiträg zahle muess während … mehr lesen

Wänn me als Rentner/in Teilzit schafft, cha das en Iifluss uff d’Rente haa. Wänns weniger verdiened, wird au weniger in d’AHV und d’Pensionskass igzahlt. Das cha d’Rente schmälere. Uf der anderi siite chöi me dur s’Teilzit schaffe länger arbeitä und d’Renti usschöbi. Es isch wichtig sich guet z’informiere und s’Gspräch mit emene Rentenberater z’sueche, wänn … mehr lesen

Hohe Hypotheken können erhebliche Auswirkungen auf die Altersvorsorge in der Schweiz haben. Wenn man über lange Zeit eine hohe Hypothek abbezahlen muss, kann dies dazu führen, dass weniger Geld für die Altersvorsorge übrig bleibt. Dies kann später im Rentenalter zu finanziellen Engpässen führen. Zudem besteht das Risiko, dass die Hypothekenlast auch nach dem Renteneintrittsalter noch … mehr lesen

In der Schweiz gibt es viele Pensionskassen, die für die Altersvorsorge der Arbeitnehmer zuständig sind. Doch welche Pensionskassen erzielen die besten Renditen? Dies ist eine wichtige Frage für alle, die für ihre Zukunft finanziell vorsorgen möchten. Die besten Renditen erzielen in der Regel Pensionskassen, die eine ausgewogene Anlagestrategie verfolgen und dabei langfristig denken. Dabei spielen … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern