Das Schweizer Rentensystem basiert auf dem bewährten 3-Säulen-Prinzip und ermöglicht Ihnen eine komfortable Altersvorsorge. Verstehen Sie alle Komponenten, optimieren Sie Ihre Beiträge und maximieren Sie Ihre zukünftigen Renten.

Ihre drei Vorsorgesäulen:

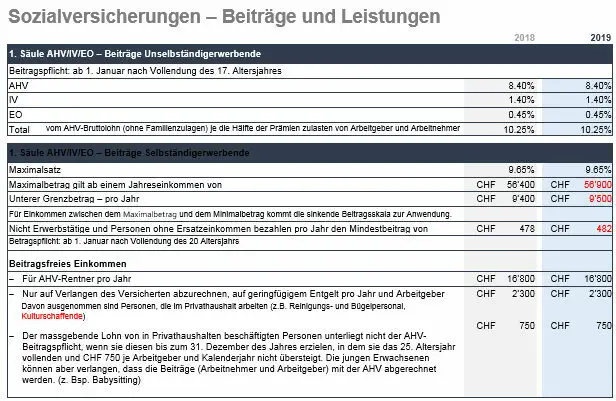

1. Säule (AHV/IV): Staatliche Grundversicherung für alle

2. Säule (BVG): Berufliche Vorsorge über den Arbeitgeber

3. Säule (3a/3b): Private Vorsorge mit Steuervorteilen

Rentenvorbezug: Früher in Pension mit reduzierten Leistungen

Einkäufe: Zusätzliche Einzahlungen für höhere Renten

Maximale Renten: Die AHV-Maximalrente beträgt CHF 2’450 monatlich, zusammen mit der 2. Säule können über CHF 6’000 monatlich erreicht werden.

Steuervorteile nutzen: 3a-Einzahlungen sind bis CHF 7’056 (2024) voll steuerabzugsfähig. Planen Sie Ihre Vorsorge steueroptimal!

In drü Säul vo dr schwiizerische Vorsorgesystem spilt dritti Säul e ganz bsundere Rolle. Do chasch privat Geld für dii Rente spare und profitiirsch glichzytig vo steuerliche Vorteile. Doch wieso dligti Förderig nutze, wenn meh d Geld au clever aleege chönnt? Bi de Aalegstrategie för dritti Säul muesch vorauig aues abwäge: Risiko, Zitähorizont und Zuel. … mehr lesen

Wenn dini Beschäftigigsverhältnis z’Boscht vo hie nache oft ändere oder du zwüsched verschiidene Jobs wiilste ommeschwirbe, isch es wichtiger als je zuvor, e guete Renteplanig z’ha. Passend zu dine wächsledige Arbeitsumständ söttisch sicherstelle, dass dini Rentevorsorg flexibel und ufgstellt isch. Dur d’Planig vu erreichti Rentenzieu, d’Risikeabsicherig und d’Überlegige zu de Vorsorgeschtuetzigsform chasch du sicherstelle, dass … mehr lesen

Nachhaltigkeitsfonds spielen bei der dritten Säule eine immer wichtigere Rolle. Diese Fonds investieren in Unternehmen, die soziale und ökologische Kriterien berücksichtigen und nachhaltig wirtschaften. Durch die Investition in Nachhaltigkeitsfonds können Anleger nicht nur eine gute Rendite erzielen, sondern auch einen Beitrag zum Umweltschutz und zur gesellschaftlichen Verantwortung leisten. Bei der privaten Vorsorge in der Schweiz … mehr lesen

Wenn du nach einer längeren Krankheit wieder ins Berufsleben einsteigen möchtest, kann es sein, dass du eine Rentenlücke hast. Diese Rentenlücke bezeichnet den Unterschied zwischen der Rente, die du ohne Unterbrechung erhalten würdest, und der effektiven Rente, die du aufgrund deiner Krankheit erhältst. Die Rentenlücke kann durch verschiedene Faktoren wie Arbeitsausfälle, Krankentage oder medizinische Leistungen … mehr lesen

In dr Schwyz isch es wichtig, sini Rentenvorsorg guet z’regle. Dert spilt d Freizügigkeitsstiftig e wichtige Rolle. Bi dene chasch dini Säule 2 Vorsorg gschützt u übertrage, wenn du d Stell wächsled oder en us Toodfall-Rent vrbisch. Es git verschidni Stiftige, wo verschiedeni Konditione aabiete. I dim Siäch isch es wichtig, uf Ziins, Gebühre u … mehr lesen

Läbesversicherige spiele e bedütendi Rolle i de Altersvorsorg. Si chönd es wichtigs Instrument sii, um sich finanziell für d Älteri absichere. D Läbesversicherige chönd ih verschiedene Forme cho, zum Bispil e Kapitalversicherig oder e Renteverträg. D Kapitalversicherige zahlet en Einmalbetrag oder en periodische Rente us, während e Renteverträg en regelmässige Rente ab em Rentenalter uuszahlet. … mehr lesen

Für Personen mit einer unterbrochenen Erwerbsbiografie gibt es in der Schweiz verschiedene Rentenoptionen, um im Alter abgesichert zu sein. Wer beispielsweise aufgrund von Kindererziehung, Arbeitslosigkeit oder Krankheit Phasen ohne Erwerbstätigkeit hatte, kann Anspruch auf eine AHV-Rente haben. Diese basiert auf den Beitragsjahren, die man im Verlauf seines Lebens geleistet hat. Zudem besteht die Möglichkeit, eine … mehr lesen

In der Landwirtschaft in der Schweiz funktioniert die Beitragsberechnung für die AHV ähnlich wie in anderen Branchen. Die Beiträge basieren auf dem Einkommen, das durch die landwirtschaftlichen Tätigkeiten erzielt wird. Dabei werden Einkünfte aus dem Betrieb sowie aus Nebenerwerbstätigkeiten berücksichtigt. Es ist wichtig zu beachten, dass die Höhe der Beiträge zur AHV auch von der … mehr lesen

Gern! Wenn ein Ehepartner ein niedrigeres Einkommen hat, hat dies Auswirkungen auf die Rentenaufteilung in der Schweiz. In der Regel hat der Ehepartner mit dem höheren Einkommen Anspruch auf eine höhere Rente, da die Beiträge zur AHV und beruflichen Vorsorge von der Höhe des Einkommens abhängen. Es gibt jedoch Möglichkeiten, die Rentenaufteilung fairer zu gestalten, … mehr lesen

In dr Schwiiz git’s e maximale AHV-Rönt, wo vo de durchschnittliche Löhn errechnet wird. Im Jahr 2021 betröit d’Maximalrönt für einzligi Personene CHF 2355 im Monet und für Ehepaar CHF 3530 im Monet. Dä Betrag cha sich jedes Johr ändere, abhängig vo de Renteberechnig. Es isch wichtig z’wüsse, dass d’Maximalrönt nur erreicht wird, wenn mei … mehr lesen

🍪 Cookie-Einstellungen

Wir verwenden Cookies, um Ihnen das beste Erlebnis auf unserer Website zu bieten. Dazu gehören auch Cookies für Werbeanzeigen und Analyse. Cookie-Richtlinie | Datenschutz | Impressum

Cookie-Einstellungen verwalten

Wir respektieren Ihre Privatsphäre und verwenden Cookies nur zur Verbesserung Ihrer Erfahrung auf unserer Website. Sie können Ihre Einstellungen jederzeit ändern.

Diese Cookies sind für das ordnungsgemäße Funktionieren der Website unerlässlich und können nicht deaktiviert werden. Sie speichern Ihre Spracheinstellungen, Sicherheitstoken und andere grundlegende Funktionen.

Diese Cookies helfen uns zu verstehen, wie Besucher mit der Website interagieren, indem sie Informationen anonym sammeln und melden. Dies hilft uns, die Website zu verbessern.

Diese Cookies werden verwendet, um Ihnen relevante Werbeanzeigen zu zeigen und die Effektivität unserer Werbekampagnen zu messen. Ohne diese Cookies sehen Sie weniger relevante Werbung.

Anbieter: Google AdSense

Zweck: Personalisierte Werbung, Anzeigenleistung

Weitere Informationen & Rechtliches:

Cookies werden maximal 24 Monate gespeichert

Sie können Ihre Einstellungen jederzeit über das Cookie-Symbol ändern