Das Rentenalter ist in der Schweiz ein wichtiges Thema, insbesondere im Hinblick auf die finanzielle Planung für den Ruhestand. Doch ab welchem Alter kann man in der Schweiz in Rente gehen? In diesem Artikel erklären wir das reguläre Rentenalter, die Möglichkeiten der Früh- und Spätpensionierung und welche finanziellen Auswirkungen diese Entscheidungen haben können.

Inhalt

Das reguläre Rentenalter in der Schweiz

Das gesetzliche Rentenalter in der Schweiz liegt bei:

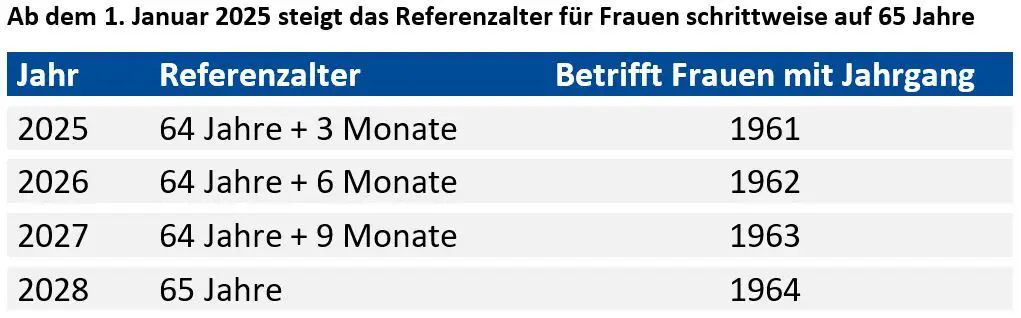

- 64 Jahren für Frauen

- 65 Jahren für Männer

Das reguläre Rentenalter ist der Zeitpunkt, ab dem man Anspruch auf die volle AHV-Rente hat, sofern die Beitragsjahre vollständig erfüllt wurden. Mehr zur Funktionsweise der AHV erfahren Sie in unserem Artikel Wie funktioniert die AHV-Rente in der Schweiz?.

Frühpensionierung: Vorzeitiger Bezug der Rente

Es ist möglich, die AHV-Rente bis zu zwei Jahre vor dem regulären Rentenalter zu beziehen. Dies hat jedoch finanzielle Konsequenzen, da die Rente lebenslang gekürzt wird. Die Kürzung beträgt:

- 6,8 % pro vorgezogenem Jahr

- 13,6 % bei einem Vorbezug von zwei Jahren

Eine Frühpensionierung sollte gut überlegt sein, da die Kürzungen nicht rückgängig gemacht werden können und den finanziellen Spielraum im Alter dauerhaft beeinflussen.

Spätpensionierung: Aufschub der Rente

Andererseits kann die AHV-Rente bis zu fünf Jahre über das reguläre Rentenalter hinaus aufgeschoben werden. Ein solcher Aufschub führt zu einer Erhöhung der Rente. Die Zuschläge betragen:

- 5,2 % für ein Jahr Aufschub

- bis zu 31,5 % für fünf Jahre Aufschub

Der Aufschub der Rente kann sich lohnen, insbesondere für Personen, die weiterhin erwerbstätig bleiben möchten oder über andere Einkommensquellen verfügen.

Einfluss der Beitragsjahre

Die Anzahl der Beitragsjahre spielt eine zentrale Rolle bei der Rentenberechnung. Um die volle Rente zu erhalten, müssen folgende Bedingungen erfüllt sein:

- Frauen: 43 Beitragsjahre

- Männer: 44 Beitragsjahre

Fehlende Beitragsjahre führen zu Rentenkürzungen. Es ist möglich, Beitragslücken durch Nachzahlungen zu schließen, sofern diese nicht länger als fünf Jahre zurückliegen.

Optionen für die private Vorsorge

Zusätzlich zur staatlichen AHV können sich Personen durch die berufliche Vorsorge (Säule 2) und private Vorsorge (Säule 3a) finanziell absichern. Diese Säulen bieten Flexibilität und ermöglichen es, den Lebensstandard im Ruhestand zu sichern oder eine Frühpensionierung zu finanzieren.

Steuerliche Aspekte bei der Pensionierung

Sowohl die AHV-Rente als auch Leistungen aus der Säule 2 und 3a sind steuerpflichtig. Die steuerlichen Auswirkungen sollten bei der Planung des Rentenalters berücksichtigt werden, da sie das verfügbare Einkommen im Ruhestand beeinflussen können.

Das reguläre Rentenalter in der Schweiz beträgt 64 Jahre für Frauen und 65 Jahre für Männer. Optionen wie die Frühpensionierung oder der Aufschub der Rente bieten Flexibilität, erfordern jedoch eine sorgfältige finanzielle Planung. Die Kombination aus AHV, beruflicher Vorsorge und privater Vorsorge ermöglicht es, den Ruhestand individuell zu gestalten und finanzielle Sicherheit zu gewährleisten.

Mehr über die AHV-Rente erfahren Sie in unserem Artikel Wie funktioniert die AHV-Rente in der Schweiz?.