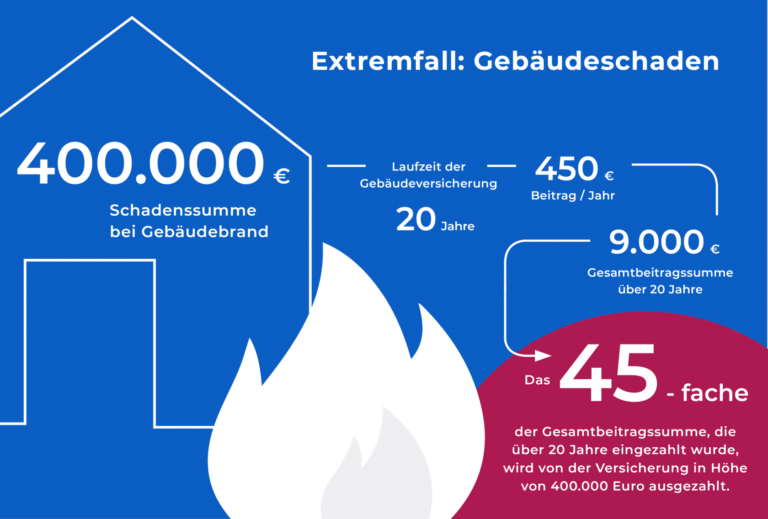

Wie funktioniert eine Versicherung gegen den Verlust von Erträgen bei Betriebsstillstand?

Versicherige gege de Verlust vo Erträg bi Betriebstillstand – au Betriebsunterbrechigsversicherig gnennt – schütze Unternehme davor, finanziell Schade zträge, wänn si dur es Ereignis wie en Brand oder en Wasserschade vorübergändig nid cha produziere. D Versicherig übernimmt de Verdienstusfall vom Betrieb und zahlt z.B. Lohnkoste, Mieti oder verlore Chundeumsatz. Es isch wichtig, die richtige Deckig z wähle, wo genau zu de individuelle Betriebsrisike passt. Dur es gezielts Risikomanagement chöne Betriebe ihre Existenz besser schütze und sich vor unvorhersehbare Finanzdellen absichere. In d Schwiz isch es empfehlenswert, s Thema mit eme Versicherigsbäriater dorezpräche, wo d Firmaigliedrig s individuelli Bedürfnis abklart und en passende Versicherigsvorschlag macht.

In der heutigen Geschäftswelt sind Unternehmen stets Gefahren ausgesetzt, die ihren Betrieb stark beeinträchtigen können. Ein Betriebsstillstand kann verschiedene Ursachen haben, wie etwa Feuer, Überschwemmungen, technische Pannen oder sogar Cyberangriffe. Um sich gegen die finanziellen Folgen eines solchen Stillstands abzusichern, ist eine Versicherung gegen den Verlust von Erträgen von grosser Bedeutung. In diesem Artikel erläutern wir, wie diese Versicherungsart in der Schweiz funktioniert und was Unternehmen beachten müssen.

Inhalt

Was ist eine Versicherung gegen den Verlust von Erträgen?

Eine Versicherung gegen den Verlust von Erträgen, oft auch als Betriebsunterbrechungsversicherung bezeichnet, bietet Schutz vor finanziellen Einbussen, die während eines Betriebsstillstands entstehen. Diese Versicherung deckt in der Regel die laufenden Kosten sowie die Entgangenen Gewinne, die durch die Betriebsunterbrechung verursacht werden.

Diese Art von Versicherung ist besonders wichtig für Unternehmen, die von einem stetigen Cashflow abhängig sind. Verluste können in Form von Fixkosten, Mietzahlungen und Gehältern auftreten, die auch während einer Unterbrechung zu zahlen sind. Die Versicherung hilft, die finanzielle Belastung in solch kritischen Zeiten zu minimieren.

Wie funktioniert die Versicherung?

Die Funktionsweise einer Versicherung gegen den Verlust von Erträgen lässt sich in mehreren Schritten zusammenfassen:

1. Vertragsabschluss

Der erste Schritt besteht im Abschluss eines Versicherungsvertrags. Hierbei werden die spezifischen Bedürfnisse des Unternehmens erörtert. Wichtig ist, dass das Unternehmen seine Ursachen für mögliche Betriebsstillstände und die damit verbundenen Risiken klar kommuniziert. Je detaillierter die Informationen sind, desto effektiver kann die Versicherung auf die Bedürfnisse zugeschnitten werden.

2. Deckungsumfang

Der Deckungsumfang umfasst in der Regel folgende Punkte:

- Entgangene Erträge: Die Versicherung gleicht die Gewinne aus, die während des Betriebsstillstands verloren gehen.

- Fixkosten: Dazu gehören Mieten, Löhne und andere regelmäßige Zahlungen, die während der Stillstandsphase weiterlaufen.

- Betriebszeiten: Anhand der vorher festgelegten Betriebszeiten wird der Schadensfall ermittelt.

3. Schadensmeldung

Im Falle eines Betriebsstillstands muss das Unternehmen umgehend den Schadensfall bei der Versicherung melden. Dabei ist eine sorgfältige Dokumentation wichtig, um die Höhe des Schadens genau zu ermitteln. Hierzu können unter anderem Buchhaltungsunterlagen, Lohnabrechnungen und operative Berichte verwendet werden.

4. Schadensbewertung

Nach der Schadensmeldung prüft die Versicherung die Angaben und bewertet den Schaden. Auf Basis dieser Bewertung werden die zu erstattenden Beträge festgelegt. Dabei ist es wichtig, eine transparente Kommunikation zwischen dem Unternehmen und der Versicherung aufrechtzuerhalten.

Was sollte man beim Abschluss einer Versicherung beachten?

Bevor ein Unternehmen eine Versicherung gegen den Verlust von Erträgen abschliesst, sollten einige wichtige Faktoren berücksichtigt werden:

1. Risikobewertung

Eine umfassende Risikobewertung ist entscheidend. Unternehmen sollten ihre Risiken analysieren und einschätzen, wie hoch die Wahrscheinlichkeit eines Betriebsstillstands ist.

2. Beitragskosten

Die Kosten für die Versicherung variieren je nach Deckungsumfang, Unternehmensgrösse und Branche. Es ist ratsam, mehrere Angebote zu vergleichen, um die beste Lösung zu finden.

3. Selbstbehalt

Der Selbstbehalt ist der Betrag, den das Unternehmen im Schadensfall selbst tragen muss. Ein höherer Selbstbehalt kann die Prämienkosten senken, allerdings muss das Unternehmen in der Lage sein, diesen Selbstbehalt im Schadensfall zu tragen.

4. Laufzeit der Versicherung

Die Dauer des Versicherungsschutzes sollte so festgelegt werden, dass sie mögliche Stillstandszeiten abdeckt. Unternehmer sollten den Versicherungsschutz regelmässig überprüfen und anpassen, falls sich die Unternehmensumstände ändern.

Kundenspezifische Anpassungen

Ein weiterer wichtiger Aspekt sind die kundenspezifischen Anpassungen. Viele Versicherungsanbieter in der Schweiz ermöglichen eine individuelle Gestaltung der Versicherungsbedingungen. Dazu können Zusatzleistungen gehören, die auf die spezifischen Bedürfnisse des Unternehmens zugeschnitten sind, wie zum Beispiel:

- Deckung für Cyber-Risiken

- Erweiterte Unterstützung bei der Schadensbewältigung

- Deckung für spezifische Branchenrisiken

Eine Versicherung gegen den Verlust von Erträgen bei Betriebsstillstand ist für viele Unternehmen in der Schweiz unerlässlich. Sie schützt nicht nur vor finanziellen Einbussen, sondern gibt auch eine gewisse Sicherheit für die Zukunft. Eine sorgfältige Planung und eine gründliche Analyse der Risiken sind dabei die Schlüssel zum Erfolg.

Wenn Sie über den Abschluss einer solchen Versicherung nachdenken, ist es ratsam, sich von einem Versicherungsberater umfassend beraten zu lassen. So stellen Sie sicher, dass Sie die beste Lösung für Ihr Unternehmen finden und im Falle eines Notfalls optimal geschützt sind.

Eine Versicherung gegen den Verlust von Erträgen bei Betriebsstillstand funktioniert, indem sie Unternehmen finanzielle Unterstützung bietet, wenn ihr Betrieb aufgrund unvorhergesehener Umstände wie Feuer oder Naturkatastrophen vorübergehend geschlossen werden muss. Diese Versicherung deckt in der Regel den entgangenen Gewinn sowie laufende Betriebskosten ab, um sicherzustellen, dass das Unternehmen nach dem Wiederaufbau wieder auf die Beine kommt. Es ist wichtig, dass Unternehmen sorgfältig prüfen, welche Risiken abgedeckt sind und welche Ausschlüsse gelten, um sicherzustellen, dass sie angemessen geschützt sind.

This is a very good tips especially to those new to blogosphere, brief and accurate information… Thanks for sharing this one. A must read article.