Welche Versicherungen bieten Schutz für Privatpersonen bei Haftungsansprüchen durch Dritte?

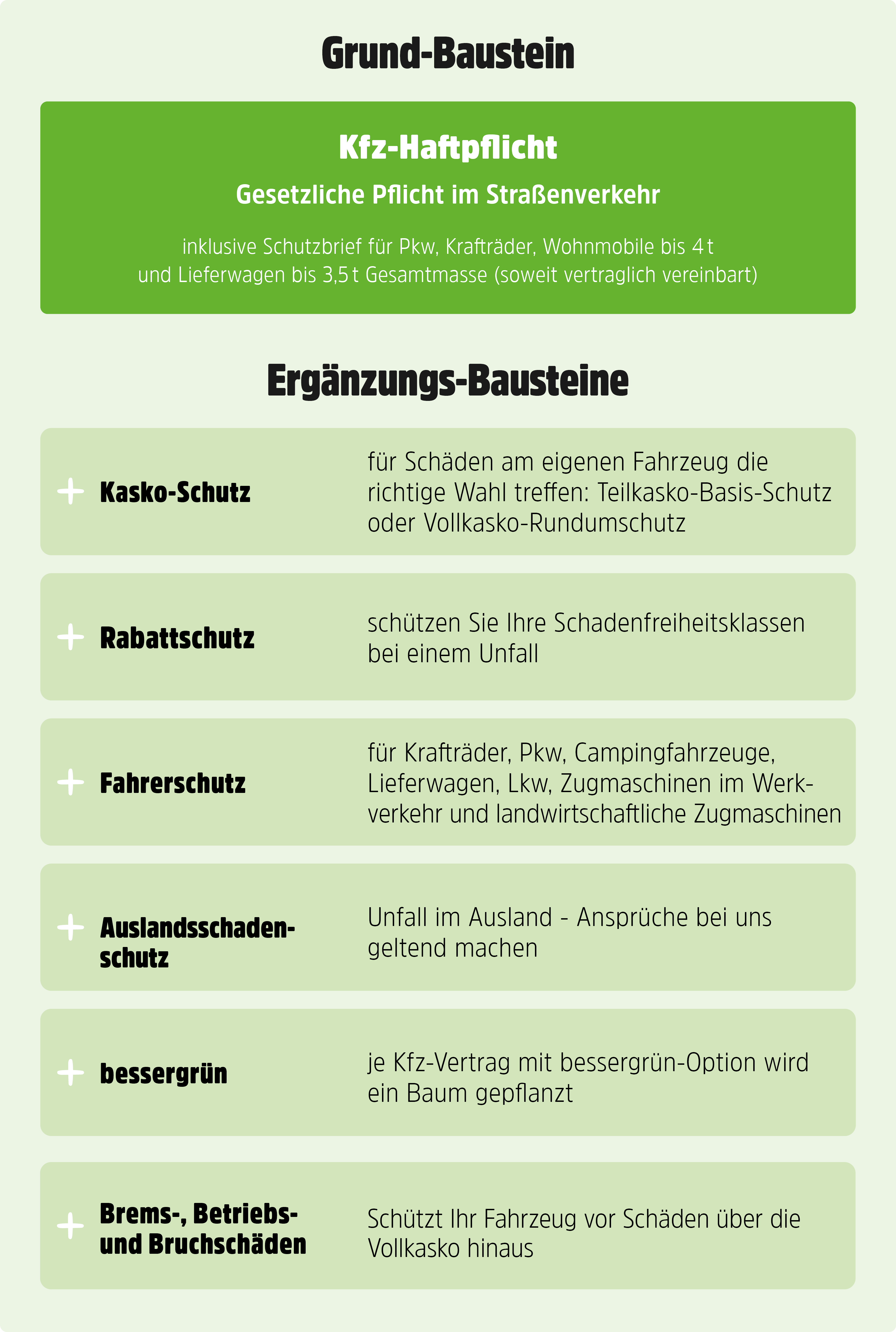

In der Schweiz gibt es verschiedene Versicherungen, die Privatpersonen Schutz bieten, wenn sie mit Haftungsansprüchen konfrontiert werden. Dazu gehören in erster Linie die Privathaftpflichtversicherung und die Motorfahrzeughaftpflichtversicherung. Die Privathaftpflichtversicherung deckt Schäden ab, die man anderen unbeabsichtigt zufügt, sei es durch Fahrlässigkeit oder Unachtsamkeit. Die Motorfahrzeughaftpflichtversicherung ist gesetzlich vorgeschrieben und schützt vor Schäden, die durch das eigene Fahrzeug verursacht werden. Es ist wichtig, sich frühzeitig mit diesen Versicherungen zu befassen, um im Falle eines Schadens optimal geschützt zu sein.

In der Schweiz sind Haftungsansprüche ein häufiges Thema, das viele Privatpersonen betreffen kann. Egal, ob es sich um einen kleinen Unfall im Alltag handelt oder um ernsthafte Schäden, die versehentlich verursacht werden, der richtige Versicherungsschutz ist unerlässlich. In diesem Artikel besprechen wir die verschiedenen Versicherungen, die Schutz für Privatpersonen bieten, wenn es um Haftungsansprüche durch Dritte geht.

Inhalt

Was sind Haftungsansprüche?

Ein Haftungsanspruch tritt auf, wenn eine Person (der Geschädigte) von einer anderen Person (dem Schädiger) Schaden erlitten hat und dafür rechtliche Ansprüche geltend macht. In solchen Fällen kann der Geschädigte eine Entschädigung für erlittenen Schaden verlangen. Dies kann Schäden an Eigentum, Personenschäden oder sogar Folgeschäden umfassen.

Die wichtigsten Versicherungen gegen Haftungsansprüche in der Schweiz

1. Privathaftpflichtversicherung

Die Privathaftpflichtversicherung ist die grundlegende Versicherung für Privatpersonen in der Schweiz. Sie bietet finanziellen Schutz, wenn Sie versehentlich einem Dritten Schaden zufügen. Dies umfasst sowohl Personenschäden als auch Sachschäden.

Die Privathaftpflichtversicherung deckt unter anderem folgende Situationen ab:

- Versehentliche Schäden an fremdem Eigentum, z.B. wenn Sie das Auto eines anderen beschädigen.

- Personenschäden, die Sie versehentlich einer anderen Person zufügen, etwa durch einen Sturz.

- Folgeschäden, die durch Ihren ursprünglichen Schaden entstehen können.

Es ist wichtig, die Deckungssumme zu prüfen, da einige Versicherungen Anwaltskosten und Gerichtskosten übernehmen, während andere dies möglicherweise nicht tun.

2. Tierhalterhaftpflichtversicherung

Besitzen Sie ein Haustier, insbesondere einen Hund oder ein Pferd? Dann ist eine Tierhalterhaftpflichtversicherung ratsam. Diese Versicherung schützt Sie vor finanziellen Folgen, wenn Ihr Tier einem Dritten Schaden zufügt.

In der Schweiz ist die Hundehaftpflichtversicherung in vielen Kantonen gesetzlich vorgeschrieben. Die Versicherung deckt typischerweise:

- Schäden, die Ihr Hund einem anderen Menschen oder Tier zufügt.

- Schäden, die Ihr Haustier an fremdem Eigentum verursacht.

3. Bauherrenhaftpflichtversicherung

Wenn Sie ein Bauprojekt planen, benötigen Sie möglicherweise eine Bauherrenhaftpflichtversicherung. Diese Versicherung deckt Schäden ab, die während der Bauarbeiten Dritten entstehen können. Das können beispielsweise Nachbarn sein, die durch Baumaßnahmen geschädigt werden.

Bauherrenhaftpflichtversicherungen sind besonders wichtig, um finanzielle Risiken abzusichern, während Sie auf Ihrem Grundstück bauen oder renovieren.

4. Berufshaftpflichtversicherung

Für bestimmte Berufszweige ist eine Berufshaftpflichtversicherung unerlässlich, insbesondere für Freiberufler und Selbständige. Diese Versicherung schützt Sie vor Ansprüchen, die aus beruflichen Fehlern, Beratungsfehlern oder anderen versicherbaren Vorfällen resultieren können.

Zu den Berufen, die häufig eine solche Versicherung benötigen, gehören:

- Ärzte und Therapeuten

- Architekten

- Rechtsanwälte

- Berater und Coaches

Warum ist der Versicherungsschutz wichtig?

Unfälle geschehen oft unerwartet und können schwere finanzielle Folgen haben. Ohne den richtigen Versicherungsschutz könnten Sie gezwungen sein, aus eigener Tasche für Schäden aufzukommen, was im schlimmsten Fall in die Existenzkrise führen kann. Ein umfassender Haftpflichtversicherungsschutz schützt nicht nur Ihr Vermögen, sondern auch Ihre psychische Gesundheit, da Sie sich keine Sorgen über finanzielle Engpässe machen müssen.

Wie wählt man die richtige Versicherung aus?

Bei der Auswahl der richtigen Haftpflichtversicherung sollten Sie folgende Punkte berücksichtigen:

- Deckungssumme: Überlegen Sie, wie hoch die Deckungssumme sein sollte, um im Ernstfall gedeckt zu sein.

- Umfang der Leistungen: Prüfen Sie, welche Schäden und Situationen abgedeckt sind.

- Prämienhöhe: Vergleichen Sie die Prämien der verschiedenen Anbieter und wählen Sie ein gutes Preis-Leistungs-Verhältnis.

- Kundendienst: Informieren Sie sich über den Kundenservice und die Bewertungen der Versicherungsgesellschaft.

In der Schweiz sind Haftungsansprüche durch Dritte ein ernstes Thema, das jeden betreffen kann. Eine gut gewählte Versicherung, wie die Privathaftpflichtversicherung, die Tierhalterhaftpflichtversicherung oder die Bauherrenhaftpflichtversicherung, bietet einen unerlässlichen Schutz. Stellen Sie sicher, dass Sie ausreichend versichert sind, um im Fall der Fälle bestens vorbereitet zu sein. Der richtige Versicherungsschutz kann Ihnen helfen, finanziellen Ruin zu vermeiden und gibt Ihnen die Sicherheit, die Sie im Alltag benötigen.

Für weitere Informationen und individuelle Beratung steht es Ihnen frei, sich an einen Versicherungsberater oder an verschiedene Versicherungsgesellschaften zu wenden, um die beste Lösung für Ihre Bedürfnisse zu finden.

Haftpflichtversicherungen bieten Privatpersonen in der Schweiz Schutz vor finanziellen Folgen, wenn sie für Schäden verantwortlich sind, die sie anderen zugefügt haben. Dabei sind insbesondere die Privathaftpflicht-, die Motorfahrzeughaftpflicht- und die Tierhalterhaftpflichtversicherung relevant. Diese Versicherungen decken Schäden wie Personenschäden, Sachschäden und Vermögensschäden ab und können helfen, Zahlungen für Schadenersatzforderungen oder Anwaltskosten zu übernehmen. Es ist daher ratsam, sich entsprechend abzusichern, um unvorhergesehene finanzielle Belastungen zu vermeiden.