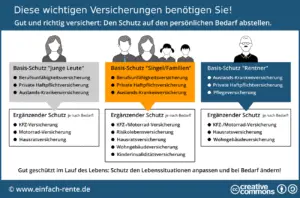

Welche Versicherungen gibt es für die Absicherung von Renten und Altersvorsorge?

Für d’Absicherig vo de Renten und d’Altersvorsorge gits in dr Schwiiz mehri Versicherige, wo das Thema abdecke. Di wichtigschte Versicherige si d’AHV (Alters- und Hinterlasseneversicherig), d’BVG (Berufliche Vorsorge) und privati Renteverzicherige. D’AHV isch di grundlegendi Renteverzicherig, wo alli i d’Schwiiz woonhafte Persone automatisch drum versichert sind. D’Zil vom BVG isch es, d’Berufstätige im Fall vom Ruetstand einkommenssicher z’stelle. Privati Renteverzicherige chöne zusätzlichi Altersvorsorge biete und Einzelpersone ermögliche, ihri Vorsorgebedürfnis individueller z’dekke. Es isch wichtig, sich guet z’informiere und di passendi Versicherige z’wählä, damit d’Zukunft finanziell g’sicheret isch.

In der Schweiz ist die Altersvorsorge ein zentrales Thema, das die meisten Menschen betrifft. Die Frage, wie man sich im Alter finanziell absichern kann, ist von grosser Bedeutung. Es gibt verschiedene Versicherungen, die helfen, die finanzielle Sicherheit im Alter zu gewährleisten. In diesem Artikel werfen wir einen detaillierten Blick auf die wichtigsten Versicherungen, die für die Rentenabsicherung zur Verfügung stehen.

Inhalt

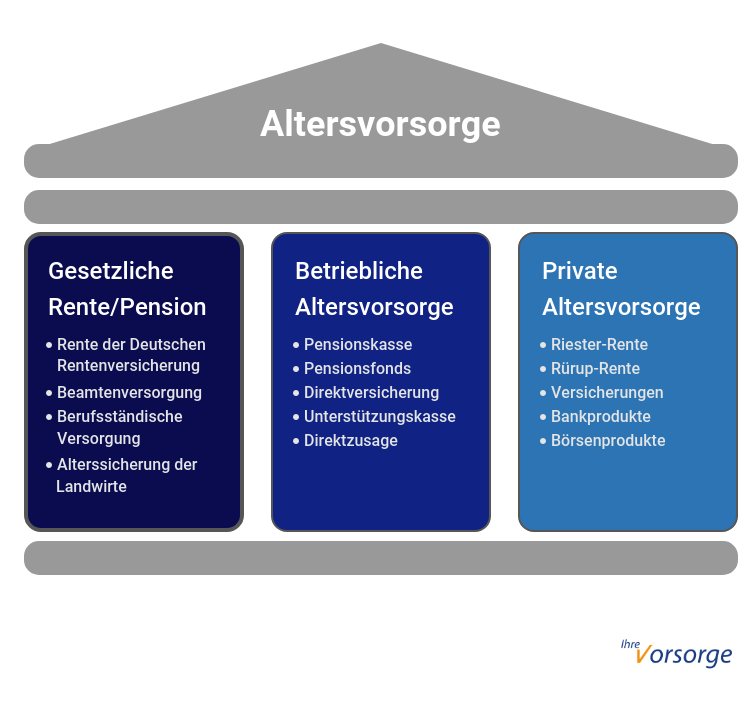

Die drei Säulen der Altersvorsorge

Die gesetzliche Altersvorsorge in der Schweiz basiert auf dem System der drei Säulen:

- Erste Säule: Die staatliche AHV (Alters- und Hinterlassenenversicherung) ist die Grundsicherung für alle Bürger. Sie bietet eine Basisrente, die je nach einbezahlten Beiträgen variiert.

- Zweite Säule: Die berufliche Vorsorge (BVG) ergänzt die AHV-Rente. Diese Versicherungspflicht gilt für Arbeitnehmer und bietet eine zusätzliche finanzielle Basis im Alter.

- Dritte Säule: Die private Vorsorge, die freiwillig ist und dem Individuum die Möglichkeit gibt, zusätzliche Altersvorsorge zu betreiben.

Die Erste Säule: AHV

Die AHV ist die zentrale Komponente der staatlichen Altersvorsorge. Jeder, der in der Schweiz arbeitet, ist verpflichtet, in die AHV einzuzahlen. Hier sind einige wichtige Punkte:

- Die AHV bietet eine Grundrente, die Einkommensverluste im Alter abfedert.

- Die Höhe der Rente hängt von den geleisteten Einzahlungen und der Anzahl der Beitragsjahre ab.

- Zusätzlich zur Altersrente werden auch Hinterlassenen- und Invalidenrenten angeboten.

Die Zweite Säule: BVG

Die berufliche Vorsorge, auch bekannt als BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenversicherung), ist eine wichtige Ergänzung zur AHV. Hier einige Details:

- Die BVG-Rente ist eine Pflichtversicherung für alle Arbeitnehmer, die ein gewisses Jahreseinkommen überschreiten.

- Der Arbeitgeber und der Arbeitnehmer zahlen gemeinsam in die BVG ein.

- Die Rendite ist in der Regel höher als bei der AHV, was einen guten Anreiz zur Einzahlung schafft.

Die Dritte Säule: Private Vorsorge

Die dritte Säule bietet die Möglichkeit, die individuelle Altersvorsorge weiter auszubauen. Es gibt zwei Hauptformen:

3a- und 3b- Versicherungen

- Säule 3a: Diese Form ist steuerbegünstigt und bietet eine gute Möglichkeit, für das Alter zu sparen. Die Einzahlungen sind bis zu einem bestimmten Betrag von der Steuer abziehbar.

- Säule 3b: Diese Vorsorge ist flexibler, bietet jedoch keine steuerlichen Vorteile. Sie eignet sich für Menschen, die mehr Freiheit in Bezug auf Einzahlungen und Auszahlungen wünschen.

Versicherungstypen in der Dritten Säule

Innerhalb der dritten Säule gibt es mehrere Optionen, die für die Altersvorsorge in der Schweiz genutzt werden können:

Lebensversicherungen

Eine Lebensversicherung kann sowohl für die Altersvorsorge als auch für den Versicherungsschutz der Hinterbliebenen genutzt werden. Man unterscheidet zwischen:

- Risikolebensversicherung: Bietet eine Auszahlung im Todesfall.

- Kapitallebensversicherung: Kommt bei Erreichen des Alters oder im Todesfall zur Auszahlung.

Pensionsfonds

Pensionsfonds bieten eine strukturierte Möglichkeit, für das Alter vorzusorgen. Die Gelder werden professionell verwaltet und bieten oft interessante Renditechancen. Zudem profitieren Einzahler von Steuererleichterungen.

Wichtige Überlegungen bei der Altersvorsorge

Bei der Planung der Altersvorsorge sollten einige Schlüsselfaktoren berücksichtigt werden:

- Frühzeitige Planung: Je früher man mit der Altersvorsorge beginnt, desto höher fällt die zukünftige Rente aus.

- Risikobereitschaft: Die Wahl der Anlageprodukte sollte abhängig von der persönlichen Risikobereitschaft erfolgen.

- Anpassungsfähigkeit: Die Altersvorsorge sollte regelmässig auf den aktuellen Lebensstandard und die finanziellen Möglichkeiten angepasst werden.

Häufige Fragen zur Altersvorsorge in der Schweiz

Wie viel Geld brauche ich für meine Altersvorsorge?

Das hängt von verschiedenen Faktoren ab, darunter der Lebensstandard, die erwartete Rentenhöhe aus der AHV und BVG sowie zukünftige Ausgaben.

Kann ich die dritte Säule vorzeitig auszahlen lassen?

Ja, die dritte Säule kann unter bestimmten Bedingungen vorzeitig ausgezahlt werden, beispielsweise bei der Selbstständigkeit oder dem Kauf einer Immobilie.

Die Absicherung der eigenen Rentenansprüche und die Altersvorsorge sind entscheidende Themen in der Schweiz. Durch das System der drei Säulen und verschiedene Versicherungsarten haben Sie die Möglichkeit, Ihre finanzielle Sicherheit im Alter aktiv zu gestalten. Eine frühzeitige und gezielte Planung ist der Schlüssel zu einem sorgenfreien Alter.

Für die Absicherung von Renten und Altersvorsorge in der Schweiz gibt es verschiedene Versicherungen. Dazu gehören die staatliche AHV, die berufliche Vorsorge (BVG) und die private Lebensversicherung. Es ist wichtig, frühzeitig mit der Planung der Altersvorsorge zu beginnen und sich über die verschiedenen Möglichkeiten zu informieren, um im Alter finanziell abgesichert zu sein. Beratung durch Experten kann dabei helfen, die passende Vorsorgestrategie zu entwickeln.