Welche Versicherungen bieten Schutz für Familien im Falle von Arbeitsunfähigkeit?

Wenn es um den Schutz von Familien im Falle von Arbeitsunfähigkeit geht, spielen Versicherungen eine wichtige Rolle. In der Schweiz gibt es verschiedene Versicherungsoptionen, die Familien in solchen Situationen unterstützen können. Dazu gehören die Unfallversicherung, die Krankentagegeldversicherung und die Erwerbsausfallversicherung. Diese Versicherungen bieten finanzielle Unterstützung, um Einkommensausfälle aufgrund von Krankheit oder Unfall abzufedern und die Familie in schwierigen Zeiten zu unterstützen. Es ist wichtig, sich über die verschiedenen Optionen zu informieren und die passende Versicherung für den individuellen Bedarf der Familie auszuwählen.

Im Leben gibt es viele Unwägbarkeiten, und eine Arbeitsunfähigkeit ist eine der grössten Herausforderungen, mit denen Familien konfrontiert werden können. In der Schweiz gibt es zahlreiche Versicherungen, die speziell darauf ausgerichtet sind, Familien im Falle von Arbeitsunfähigkeit abzusichern. In diesem Artikel beleuchten wir die verschiedenen Optionen, wie man seinen Finanzschutz sichern kann, wenn das Einkommen wegfällt.

Inhalt

1. Was ist Arbeitsunfähigkeit?

Arbeitsunfähigkeit bezeichnet den Zustand, in dem eine Person aufgrund von Krankheit oder Unfall nicht in der Lage ist, ihre beruflichen Aufgaben zu erfüllen. Diese Situation kann sowohl vorübergehend als auch langfristig sein und hat oft erhebliche finanzielle Konsequenzen für die Familie.

2. Weshalb ist eine Absicherung wichtig?

Die finanzielle Belastung durch den Verlust des *(Einkommens)* kann enorm sein. Ohne angemessene Absicherung könnte es für Familien schwierig werden, ihre laufenden Kosten zu decken. Hier kommen verschiedene Versicherungsformen ins Spiel, die helfen können, finanzielle Einbussen zu minimieren.

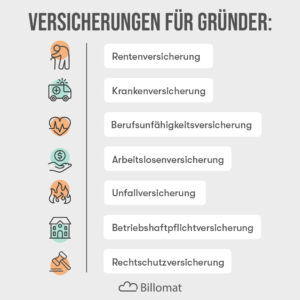

3. Wichtige Versicherungen für Familien

3.1. Erwerbsunfähigkeitsversicherung

Die Erwerbsunfähigkeitsversicherung (auch Invaliditätsversicherung genannt) bietet umfassenden Schutz gegen den Verlust des Einkommens aufgrund von Arbeitsunfähigkeit. Dies ist besonders wichtig, wenn der Hauptverdiener in der Familie ausfällt. Sie erhält eine monatliche Rente, die es den Angehörigen ermöglicht, den Lebensstandard zu halten, obwohl das Einkommen des Hauptverdieners wegfällt.

3.2. Taggeldversicherung

Die Taggeldversicherung zahlt für einen bestimmten Zeitraum ein vereinbartes Tagesgeld, wenn der Versicherte aufgrund von Krankheit oder Unfall arbeitsunfähig ist. Diese Versicherung hilft, die laufenden Kosten zu decken, bis der Versicherte wieder in der Lage ist, zu arbeiten.

3.3. Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung schützt gegen das Risiko, den eigenen Beruf nicht mehr ausüben zu können. Im Gegensatz zur Erwerbsunfähigkeitsversicherung kommt sie nur zur Auszahlung, wenn der Versicherte seinen erlernten oder ausgeübten Beruf nicht mehr ausüben kann. Dadurch können auch spezifische Risiken, die mit bestimmten Berufen verbunden sind, abgedeckt werden.

3.4. Zusatzversicherung zur AHV

Zusätzlich zur AHV (Alters- und Hinterlassenenversicherung) kann eine Zusatzversicherung abgeschlossen werden, die im Falle von Invalidität oder Tod höhere Leistungen bietet. Solche Policen bieten oft eine Absicherung in Höhe der bisherigen Einkünfte und sind für viele Familien eine sinnvolle Option.

3.5. Unfallversicherung

In der Schweiz sind alle Arbeitnehmer grundsätzlich über ihre Arbeitgeber gegen Unfälle versichert. Eine private Unfallversicherung kann jedoch zusätzliche Leistungen bieten, etwa für Berufsunfähigkeit infolge eines Unfalls oder bei langfristigen Konsequenzen.

4. Auswahl der richtigen Versicherung

Die Entscheidung, welche Versicherungen für Ihre Familie am besten geeignet sind, hängt von verschiedenen Faktoren ab:

- Alter und Gesundheitszustand

- Beruf und Einkommen

- Kinder und deren Bedürfnisse

- Finanzielle Verpflichtungen

Es ist ratsam, sich umfassend zu informieren und gegebenenfalls einen Versicherungsexperten zu Rate zu ziehen. So lässt sich sicherstellen, dass der gewählte Versicherungsschutz sowohl effektiv als auch wirtschaftlich ist.

5. Kosten und Leistungsangebote

Die Kosten für Versicherungen in der Schweiz können stark variieren, abhängig von dem gewählten Versicherungsschutz und den individuellen Lebensumständen. Viele Anbieter bieten Kunden die Möglichkeit, verschiedene Pakete und Leistungen zu kombinieren, um einen massgeschneiderten Versicherungsschutz zu erstellen.

6. Fazit

Eine Arbeitsunfähigkeit kann fatal für die finanzielle Sicherheit einer Familie sein. Durch den Abschluss der richtigen Versicherungen können Familien in der Schweiz sich vor den finanziellen Folgen absichern. Erwerbsunfähigkeitsversicherungen, Taggeldversicherungen, Berufsunfähigkeitsversicherungen und weitere Optionen bieten vielversprechende Schutzmöglichkeiten, damit Familien auch in schwierigen Zeiten auf dem richtigen Kurs bleiben können. Zögern Sie nicht, sich umfassend zu informieren und Massnahmen zu ergreifen, um die finanzielle Zukunft Ihrer Familie zu sichern.

Familien in der Schweiz können sich gegen Arbeitsunfähigkeit absichern, indem sie beispielsweise eine Erwerbsunfähigkeitsversicherung, eine Unfallversicherung oder eine Krankentagegeldversicherung abschliessen. Diese Versicherungen bieten finanziellen Schutz, wenn ein Elternteil aufgrund einer Krankheit oder eines Unfalls nicht mehr arbeiten kann. Es ist wichtig, die individuellen Bedürfnisse und Deckungslücken zu berücksichtigen, um die passende Versicherung für die Familie auszuwählen.