Wie funktioniert die Besteuerung von Gewinne aus Unternehmensverkäufen in der Schweiz?

In der Schweiz unterliegen Gewinne aus Unternehmensverkäufen der Besteuerung. Dabei wird zwischen natürlichen Personen, die ihr Unternehmen verkaufen, und juristischen Personen, wie beispielsweise Aktiengesellschaften, unterschieden. Bei natürlichen Personen unterliegen Gewinne aus Unternehmensverkäufen in der Regel der Einkommens- und Vermögenssteuer. Die Steuerbelastung hängt dabei von verschiedenen Faktoren ab, wie zum Beispiel der Höhe des Gewinns, der Dauer der Unternehmensbeteiligung und dem Wohnsitz des Verkäufers. Bei juristischen Personen richtet sich die Besteuerung nach dem Firmenstandort und dem jeweiligen Kanton. Es gibt verschiedene steuerliche Aspekte zu beachten, daher empfiehlt es sich, einen Steuerberater oder eine Steuerberaterin zu konsultieren, um die steuerlichen Konsequenzen eines Unternehmensverkaufs in der Schweiz zu klären.

In der Schweiz beschäftige sich viele Unternehmer mit der Frage, wie die Besteuerung von Gewinnen aus Unternehmensverkäufen abläuft. Die steuerlichen Aspekte sind entscheidend, um zu verstehen, welche finanziellen Konsequenzen ein Verkaufsabschluss hat. Dieser Artikel gibt Ihnen einen umfassenden Überblick über die relevanten Steuervorschriften.

Inhalt

Grundlagen der Unternehmensbesteuerung

Die Besteuerung von Unternehmen in der Schweiz erfolgt auf mehreren Ebenen: auf Bundes-, Kantons- und Gemeindeebene. Jedoch ist es wichtig zu wissen, dass die Steuersätze und die Regelungen je nach Kanton unterschiedlich sind. In der Regel bedeutet das, dass die steuerliche Belastung je nach Wohnsitzort des Unternehmens variieren kann.

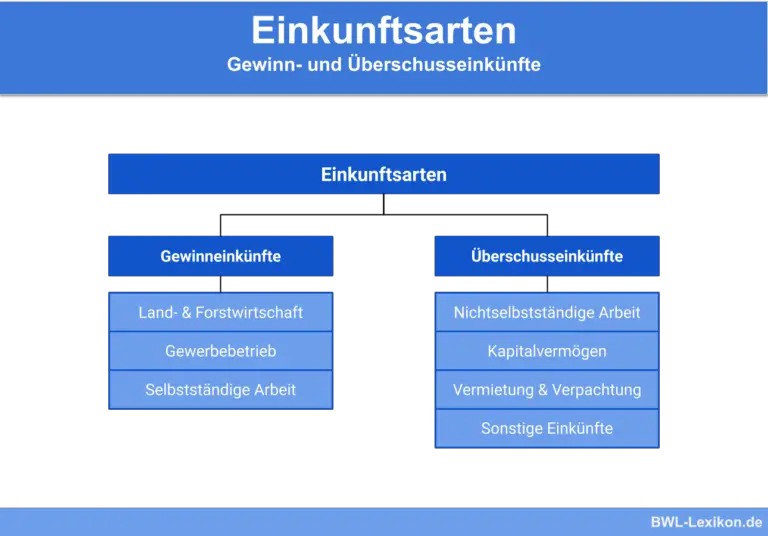

Steuern auf Unternehmensgewinne

Wenn ein Unternehmen Gewinne erzielt, werden diese im Rahmen der Gewinnsteuer besteuert. Die Gewinnsteuer wird auf den Nettogewinn des Unternehmens erhoben. Dabei sind sowohl direkte als auch indirekte Steuern zu berücksichtigen.

Direkte Steuern bezieht sich hier vor allem auf die Unternehmensgewinnsteuer, die auf dem Gewinn des Unternehmens nochmals besteuert wird. Kantonale und kommunale Steuern spielen ebenfalls eine Rolle. Unternehmen müssen sich zudem an zahlreiche Vorschriften halten, um sicherzustellen, dass sie alle relevanten Abzüge und Ausnahmen berücksichtigen.

Veräusserungsgewinne im Fokus

Beim Verkauf eines Unternehmens oder von Unternehmensanteilen entstehen Veräusserungsgewinne. Diese Gewinne unterliegen speziellen steuerlichen Regelungen. Grundsätzlich sind die Veräusserungsgewinne im Fall von Kapitalgesellschaften steuerpflichtig. Doch wie genau funktioniert das?

Wie werden Gewinne aus Unternehmensverkäufen besteuert?

Bei der Besteuerung von Gewinnen aus Unternehmensverkäufen gelten folgende Punkte:

- Kapitalgesellschaften: Bei Kapitalgesellschaften werden Veräusserungsgewinne in der Regel als Einkommen besteuert. Das bedeutet, dass der Gewinn als Teil des Unternehmensgewinns einem Steuersatz unterliegt.

- Einzelfirmen und Personengesellschaften: Hier wird der Veräusserungsgewinn in der Regel direkt dem persönlichen Einkommen des Unternehmers zugerechnet und unterliegt somit der Einkommensteuer.

- Steuersätze: Die Steuersätze können je nach Kanton stark variieren. In Regionen mit tiefen Steuersätzen können Unternehmer von erheblichen steuerlichen Vorteilen profitieren, wenn sie ihr Unternehmen verkaufen.

Steuerliche Abzüge und Freigrenzen

Bei der Berechnung von Veräusserungsgewinnen können bestimmte Abzüge geltend gemacht werden. Es ist wichtig zu wissen, was man voneinander abziehen kann, da dies die steuerliche Belastung erheblich reduzieren kann.

- Kosten im Zusammenhang mit dem Verkauf: Dazu gehören beispielsweise Transaktionskosten oder Rechtsanwaltsgebühren.

- Altinvestitionen: Auch in bestimmte Investitionen, die in der Vergangenheit getätigt wurden, können in Abzug gebracht werden.

Besondere Regelungen und Ausnahmen

In einigen Fällen gibt es auch Sonderregelungen für die Besteuerung von Unternehmensverkäufen. Beispielsweise kann es unter bestimmten Umständen möglich sein, von der Stundung der Steuerzahlungen zu profitieren. Das ist insbesondere dann der Fall, wenn der Verkäufer plant, den Gewinn reinvestieren zu wollen.

Ein weiterer wichtiger Punkt ist die Privilegierte Besteuerung von Kapitalgewinnen. In einigen Kantonen wird eine begünstigte Behandlung von Veräusserungsgewinnen gewährt, die entweder eine bestimmte Haltedauer aufweisen oder unter besonderen Bedingungen verkauft werden.

Internationale Aspekte der Unternehmensverkäufe

Da viele Unternehmen in der Schweiz auch international tätig sind, müssen sie sich auch mit den steuerlichen Regelungen in anderen Ländern auseinandersetzen. Bei grenzüberschreitenden Verkäufen können verschiedene Steuern anfallen, z. B. Quellensteuern oder Betriebssteuern in den Ländern, in denen die Verkaufsaktivitäten stattfanden. Eine genaue Analyse ist notwendig, um mögliche Doppelbesteuerungen zu vermeiden.

Die Besteuerung von Gewinnen aus Unternehmensverkäufen in der Schweiz ist ein komplexes Thema, das eine gründliche Auseinandersetzung mit den jeweiligen steuerlichen Rahmenbedingungen erfordert. Unternehmer sollten sich daher frühzeitig mit diesem Thema beschäftigen und, wenn nötig, einen Steuerberater hinzuziehen, um alle individuellen Möglichkeiten und Vorteile zu nutzen.

Zusammenfassend lässt sich sagen, dass die steuerliche Situation beim Verkauf eines Unternehmens stark von der Unternehmensform, dem Wohnsitz des Verkäufers und den geltenden kantonalen Vorschriften abhängt. Für weitere Informationen über die allgemeinen Steuervorschriften in der Schweiz, klicken Sie auf Wie viel Steuern zahlt man in der Schweiz.

Es empfiehlt sich, auch die Frage der Steuerpflicht bei Umzug zu betrachten, wenn man plant, nach dem Verkauf ins Ausland zu ziehen. So können unangenehme Überraschungen vermieden werden.

Zusammenfassend kann gesagt werden, dass die Besteuerung von Gewinnen aus Unternehmensverkäufen in der Schweiz von verschiedenen Faktoren abhängt. Dazu gehören die Dauer der Beteiligung, die Art des Unternehmens und die Höhe des Gewinns. Es ist ratsam, sich vor dem Verkauf eines Unternehmens rechtzeitig über die steuerlichen Konsequenzen zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um steuerliche Fallstricke zu vermeiden.