Wie funktioniert die Mehrwertsteuer auf digitale Dienstleistungen in der Schweiz?

In der Schweiz gilt die Mehrwertsteuer auch auf digitale Dienstleistungen, die von ausländischen Anbietern erbracht werden. Diese Dienstleistungen umfassen beispielsweise den Kauf von Apps, E-Books, Streaming-Diensten oder Online-Kursen. Seit dem 1. Januar 2018 müssen ausländische Unternehmen ohne physische Präsenz in der Schweiz die Mehrwertsteuer ab einem jährlichen Umsatz von 100‘000 Franken abrechnen und an das Schweizerische Steueramt abführen. Dies soll sicherstellen, dass auch internationale Anbieter einen fairen Beitrag zur Finanzierung des schweizerischen Staates leisten. Wenn du weitere Fragen zur Mehrwertsteuer auf digitale Dienstleistungen hast, stehe ich dir gerne zur Verfügung.

In den letzten Jahren hat sich die Welt der digitalen Dienstleistungen rasant entwickelt. Von Streaming-Diensten über E-Learning bis hin zu Software-Subscriptions – die Bandbreite an digitalen Angeboten wächst stetig. In der Schweiz ist auch die Mehrwertsteuer (MWST) für diese Dienstleistungen ein wichtiges Thema. In diesem Artikel erklären wir, wie die MWST auf digitale Dienstleistungen in der Schweiz funktioniert.

Inhalt

Was ist die Mehrwertsteuer?

Die Mehrwertsteuer ist eine indirekte Steuer, die auf den Verkauf von Waren und Dienstleistungen erhoben wird. In der Schweiz beträgt der allgemeine MWST-Satz derzeit 7.7 %. Für bestimmte Waren und Dienstleistungen gelten reduzierte Sätze von 2.5 % und 3.7 %. Die MWST wird auf den Endpreis aufgeschlagen und vom Endverbraucher bezahlt.

Digitale Dienstleistungen und die MWST

Digitale Dienstleistungen sind all jene Dienstleistungen, die elektronisch über Internet bereitgestellt werden. Dazu gehören:

- E-Books

- Streaming-Dienste für Musik und Filme

- Online-Spiele

- Software und Apps

- E-Learning-Plattformen

Diese Dienstleistungen unterliegen ebenfalls der Mehrwertsteuer, was für Konsumenten von Bedeutung ist, aber auch für Unternehmen, die in der Schweiz tätig sind.

Besteuerung von digitalen Dienstleistungen

Die Besteuerung von digitalen Dienstleistungen in der Schweiz erfolgt unter bestimmten Bedingungen. Hierbei sind zwei Hauptaspekte zu betrachten: die Ort der Leistung und die Unternehmensgrösse.

1. Ort der Leistung

Der Ort der Leistung ist entscheidend dafür, wo die Mehrwertsteuer erhoben wird. Für digitale Dienstleistungen gilt in der Regel der Grundsatz:

- Wenn der Käufer in der Schweiz ansässig ist, wird die Schweizer MWST erhoben.

- Wenn der Käufer im Ausland ist, ist die Leistung von der MWST befreit, es sei denn, der Anbieter hat sich freiwillig für die Besteuerung in der Schweiz entschieden.

2. Unternehmensgrösse

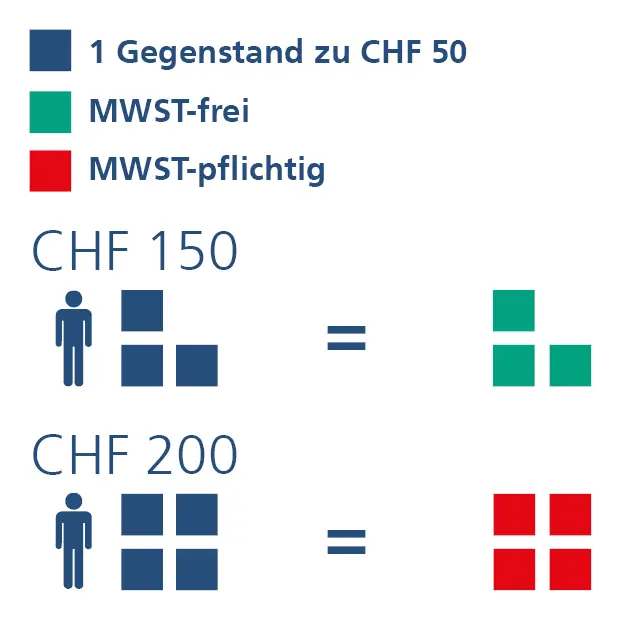

Für Unternehmen, die digitale Dienstleistungen anbieten, gibt es einen Jahresumsatz von CHF 100’000 als Schwelle. Unternehmen, die diesen Betrag erreichen, müssen sich für die MWST registrieren und die Mehrwertsteuer auf ihre digitalen Dienstleistungen erheben.

MWST-Pflichten für Unternehmen

Unternehmen, die mehrwertsteuerpflichtig sind, müssen folgende Pflichten erfüllen:

- MWST-Nummer beantragen

- Regelmässige MWST-Abrechnungen einreichen

- MWST auf Rechnungen ausweisen

Die korrekte Handhabung der MWST ist entscheidend, um rechtliche Konsequenzen und hohe Strafen zu vermeiden.

Abzüge und Mehrwertsteuer

Neben der Erhebung der MWST müssen Unternehmen auch die Möglichkeit zur Vorsteuerabzugs in Betracht ziehen. Das bedeutet, dass sie die gezahlte MWST auf den Erwerb von Waren und Dienstleistungen, die sie für ihre Geschäftstätigkeit benötigen, vom geschuldeten Betrag abziehen können.

Für weitere Informationen über mögliche Steuerabzüge in der Schweiz lohnt sich ein Blick auf unseren Artikel Was kann man alles von den Steuern abziehen in der Schweiz.

Beispiele für die Anwendung der MWST auf digitale Dienstleistungen

Um die Anwendung der MWST auf digitale Dienstleistungen besser zu verstehen, betrachten wir einige Beispiele:

Beispiel 1: Streaming-Dienst

Ein Schweizer Kunde abonniert einen Streaming-Dienst, der Filme und Serien anbietet. In diesem Fall wird die MWST von 7.7 % auf den Abonnementpreis erhoben.

Beispiel 2: Software-as-a-Service (SaaS)

Ein Unternehmen in der Schweiz nutzt eine SaaS-Lösung für seine Geschäftstätigkeiten. Hier wird ebenfalls die MWST auf die Gebühren erhoben, die das Unternehmen für diesen Dienst bezahlt.

Internationale Aspekte der MWST

Die MWST auf digitale Dienstleistungen ist auch ein internationales Thema. Die Schweiz hat verschiedene Abkommen getroffen, um die Erhebung der MWST für ausländische Anbieter zu regeln. Wenn ein Unternehmen im Ausland digitale Dienstleistungen an Schweizer Kunden verkauft, muss es sich auch an die Schweizer MWST-Vorschriften halten.

Für Unternehmen, die ins Ausland umziehen oder dort Geschäfte tätigen, stellt sich die Frage, wo Steuern zahlen bei Umzug. Es ist wichtig, die steuerlichen Verpflichtungen in verschiedenen Ländern zu verstehen und entsprechend zu agieren.

Die Mehrwertsteuer auf digitale Dienstleistungen in der Schweiz ist ein komplexes Thema, das sowohl für Anbieter als auch für Verbraucher von Bedeutung ist. Es ist entscheidend, die MWST-Vorschriften zu verstehen, um rechtliche Schwierigkeiten zu vermeiden und die steuerlichen Vorteile zu nutzen. Wenn du mehr über die Steuern in der Schweiz erfahren möchtest, schau dir unseren Artikel an: Welche Steuern gibt es in der Schweiz.

Für weitere Informationen über die Höhe der Steuern in der Schweiz besuche unseren Artikel über Wie viel Steuern zahlt man in der Schweiz.

Zusammenfassend kann gesagt werden, dass die Mehrwertsteuer auf digitale Dienstleistungen in der Schweiz gemäß den internationalen Bestimmungen erhoben wird. Unternehmen, die solche Dienstleistungen anbieten, müssen sich registrieren lassen und die Mehrwertsteuer entsprechend abführen. Dies dient der gerechten Besteuerung und der Sicherstellung, dass digitale Dienstleistungen den gleichen steuerlichen Verpflichtungen unterliegen wie herkömmliche Dienstleistungen.