Wie beeinflussen Arbeitsmodelle mit Homeoffice die Altersvorsorge?

Arbeitsmodelle mit Homeoffice beeinflussen die Altersvorsorge von Schweizer Arbeitnehmenden auf mehrere Arten. Einerseits können durch flexiblere Arbeitszeiten und die Möglichkeit, von zu Hause aus zu arbeiten, die Work-Life-Balance verbessert und somit die Gesundheit im Alter positiv beeinflusst werden. Andererseits müssen Arbeitnehmerinnen und Arbeitnehmer in diesen Arbeitsmodellen vermehrt selbst für ihre Altersvorsorge sorgen, da beispielsweise keine betriebliche Altersvorsorge mehr zur Verfügung stehen könnte. Es ist daher wichtig, dass Arbeitnehmende sich über alternative Vorsorgemöglichkeiten informieren und frühzeitig Massnahmen ergreifen, um für ihre finanzielle Sicherheit im Alter vorzusorgen.

In der heutigen Arbeitswelt spielt das Homeoffice eine immer grössere Rolle. Mit der COVID-19-Pandemie hat sich dieses Arbeitsmodell rasant verbreitet und viele Unternehmen haben gemerkt, dass flexibles Arbeiten nicht nur möglich, sondern auch vorteilhaft ist. Doch wie wirken sich diese Veränderungen auf die Altersvorsorge aus, insbesondere im Kontext der Renten in der Schweiz? In diesem Artikel werfen wir einen genaueren Blick auf die verschiedenen Facetten und Einflussfaktoren.

Inhalt

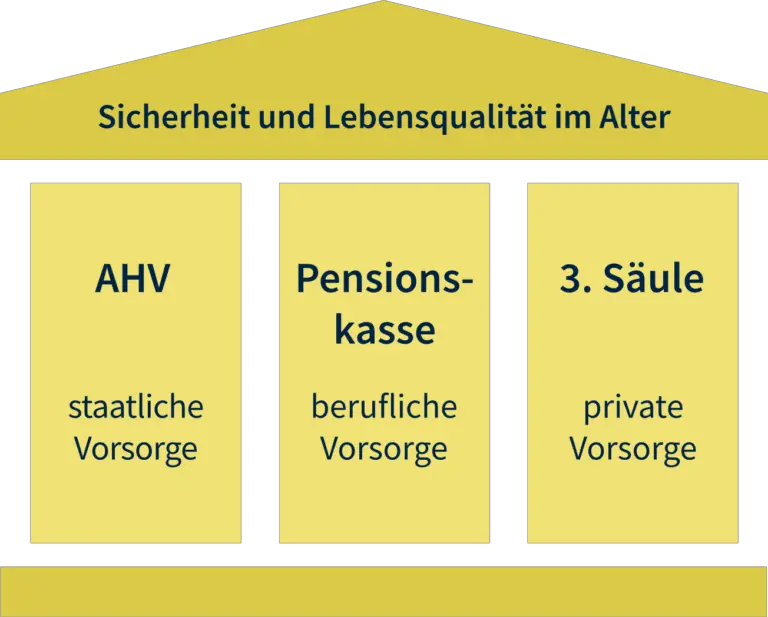

Die Grundlage der Altersvorsorge in der Schweiz

Die Altersvorsorge in der Schweiz ist in drei Säulen strukturiert:

- 1. Säule: Die staatliche AHV (Alters- und Hinterlassenenversicherung) dient der Existenzsicherung.

- 2. Säule: Die berufliche Vorsorge (Pensionskasse) bietet einen zusätzlichen Schutz im Alter.

- 3. Säule: Die private Vorsorge (Säule 3a und 3b) ermöglicht individuelle Spar- und Anlageformen.

Diese drei Säulen bilden zusammen das Fundament der Rentenabsicherung in der Schweiz. Die finanzielle Situation einer Person im Ruhestand hängt stark von diesen Säulen ab.

Einfluss von Homeoffice auf die Erwerbsbiographie

Das Homeoffice kann tiefgreifende Auswirkungen auf die Erwerbsbiographie haben. Einerseits bieten flexible Arbeitszeiten den Mitarbeitenden mehr Freiheit, andererseits kann es zu einer ungleichen Wertschätzung der Arbeitszeit kommen. Wenn Mitarbeitende im Homeoffice arbeiten, besteht die Gefahr, dass sie ihre Arbeitszeit weniger klar abgrenzen:

- Überstunden: Im Homeoffice fallen Mitarbeitende oft in die Falle, unbezahlte Überstunden zu leisten.

- Fehlende Sozialkontakte: Der persönliche Kontakt zu Kollegen kann die Karriere und damit auch das Einkommen beeinträchtigen.

Beides kann sich schliesslich negativ auf die Höhe der AHV-Rente und die Ansprüche aus der Pensionskasse auswirken. Insbesondere in der 2. Säule können reduzierte Einkommen während der Homeoffice-Phasen zu tieferen Ersparnissen führen.

Soziale Absicherung und Risikofaktoren

Homeoffice kann auch einen Einfluss auf die soziale Absicherung der Mitarbeitenden haben. Wer viel im Homeoffice arbeitet, könnte sich weniger um seine berufliche Weiterentwicklung kümmern. Zudem sinkt die Sichtbarkeit innerhalb des Unternehmens:

- Karrierechancen: Locken Homeoffice-Stellen möglicherweise weniger Positionen mit höheren Rentenansprüchen?

- Networking: Weniger Präsenz im Büro bedeutet oft weniger Gelegenheiten, berufliche Netzwerke auszubauen.

Diese Faktoren können sich negativ auf die langfristigen Einkommen und damit auch auf die Vorsorge auswirken.

Die Rolle der Pensionskassen

Betriebliche Vorsorge wird in der Schweiz eher durch die Pensionskassen organisiert. Viele Unternehmen bieten eine Pensionskasse an, deren Beiträge in der Regel auf dem Einkommen basieren. Bei Mitarbeitenden, die im Homeoffice arbeiten, kann es zu Abweichungen in der Beitragserhebung kommen:

Wenn die Anzahl der Arbeitsstunden aufgrund von Homeoffice abnimmt oder das Einkommen schwankt, kann das die Pensionskassenleistungen beeinflussen. Besonders relevant sind hier:

- Teilzeitmodelle: Mitarbeitende, die weniger Stunden arbeiten, erhalten unter Umständen auch tiefere Pensionskassenbeiträge.

- Geringe Löhne: Unbezahlte Überstunden oder weniger Gehalt während der Homeoffice-Zeit können die Pensionskassenansprüche verringern.

Optionen zur Verbesserung der Altersvorsorge

Trotz der möglichen Risiken gibt es Möglichkeiten, die eigene Altersvorsorge auch bei einem Homeoffice-Modell zu optimieren. Hier sind einige Optionen:

- Zusätzliche Einzahlungen: Freiwillige Einzahlungen in die Pensionskasse oder in die Säule 3a sind eine ausgezeichnete Möglichkeit, um Rentenlücken zu schliessen.

- Berufliche Weiterbildung: Durch Fortbildungen und Weiterentwicklung kann die eigene Marktfähigkeit gesteigert werden, was sich positiv auf die zukünftigen Einkünfte auswirkt.

- Regelmässige Überprüfung der finanziellen Lage: Eine finanzielle Planung kann helfen, mögliche Risiken frühzeitig zu erkennen und geeignete Massnahmen zu ergreifen.

Das Homeoffice hat die Arbeitswelt in der Schweiz grundlegend verändert. Diese Veränderungen bringen sowohl Chancen als auch Risiken für die Altersvorsorge mit sich. Die Wichtigkeit, die eigene Vorsorge aktiv zu gestalten, wird umso wesentlicher in dieser neuen Arbeitsrealität. Es ist entscheidend, die potenziellen Lücken in der Altersvorsorge frühzeitig zu erkennen und geeignete Massnahmen zu ergreifen, um eine stabile finanzielle Basis im Alter zu sichern.

Um nachhaltig für die Zukunft vorzusorgen, sollten Arbeitnehmende im Homeoffice auch gewicht auf die Optionen der beruflichen Weiterbildung und finanzielle Planung legen. Nur so kann der finanzielle Komfort im Ruhestand gewährleistet werden.

Arbeitsmodelle mit Homeoffice können die Altersvorsorge in der Schweiz auf verschiedene Weisen beeinflussen. Einerseits ermöglichen sie eine flexiblere Arbeitsgestaltung, was es den Arbeitnehmern erleichtern kann, länger im Berufsleben zu bleiben. Andererseits können sich durch das Arbeiten von zu Hause aus auch Nachteile ergeben, wie zum Beispiel eine geringere soziale Interaktion und weniger betriebliche Altersvorsorgeleistungen. Es ist daher wichtig, dass Arbeitnehmer sich über die Auswirkungen von Homeoffice auf ihre Altersvorsorge informieren und gegebenenfalls Massnahmen treffen, um diese zu optimieren.