Wie können Frauen spezifische Rentenlücken schließen?

Fraue hei d’Tendänz, Rentelücke z’ha, zum Teil will si weniger verdiened oder Lücke bi ihre Vorsorg gha. Es git aber Massnahm, wodurch Fraue ihre Rentelücke schliessed chönnd. Mir sprechid über extra Yyzielige Biiträg, d’Splittig vo Rente biennä Ehepartner und d’Verstärchig vo d’Vorsorgplannig. Es isch wichtig, dass Fraue sich mit däm Thema bschäftiged, um ihri finanzielli Zuestand im Alter sicherschtelle z’chönne.

In der Schweiz ist die finanzielle Vorsorge, insbesondere die Altersvorsorge, ein zentrales Thema. Frauen sind jedoch oft mit spezifischen Herausforderungen konfrontiert, die dazu führen, dass sie grössere Rentenlücken haben als Männer. Diese Unterschiede entstehen aus verschiedenen Faktoren wie Teilzeitarbeit, Karriereunterbrüchen und Lohnunterschieden. In diesem Artikel zeigen wir Möglichkeiten auf, wie Frauen in der Schweiz ihre Rentenlücken schliessen können.

Inhalt

Die Herausforderungen für Frauen in der Altersvorsorge

In der Schweiz haben viele Frauen aufgrund von Familienverantwortung, Teilzeitarbeit oder weniger bezahlten Berufen eine unzureichende Altersvorsorge. Statistiken zeigen, dass Frauen im Durchschnitt eine um 37 Prozent tiefere Rente beziehen als Männer. Diese Lücken entstehen durch:

- Unregelmässige Erwerbsbiografien

- Weniger Karrierechancen

- Teilzeitarbeit und geringere Löhne

Tipps zum Schliessen der Rentenlücken

Um die Rentenlücken wirksam zu schliessen, gibt es verschiedene Strategien, die Frauen in der Schweiz anwenden können:

1. Frühe Planung der Altersvorsorge

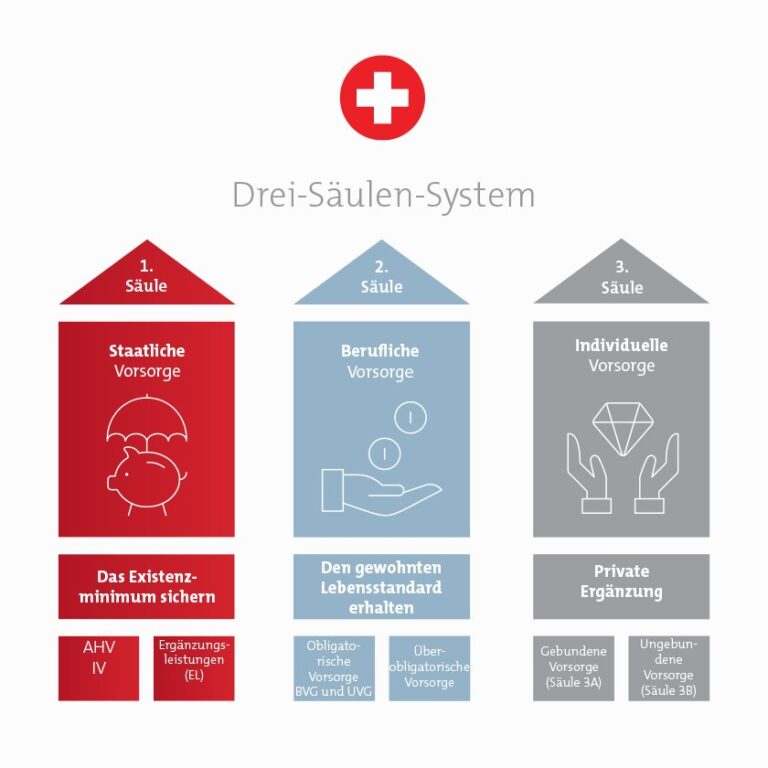

Je früher eine Frau mit der Altersvorsorge beginnt, desto bessere Chancen hat sie, ihre Rentenlücken zu schliessen. Es ist ratsam, sich schon in jungen Jahren mit den verschiedenen Vorsorgemöglichkeiten auseinanderzusetzen und einen detaillierten Plan zu erstellen. Die erste Säule (AHV) bietet eine Grundrente, jedoch ist es wichtig, auch die 2. (BVG) und 3. Säule zu berücksichtigen.

2. Nutzung von ergänzenden Vorsorgemöglichkeiten

Die Säule 3a, auch als gebundene Vorsorge bekannt, ermöglicht es Frauen, steuerbegünstigt für ihre Rente zu sparen. Einzahlungen in die Säule 3a können steuerlich abgezogen werden und bieten somit nicht nur eine finanzielle Entlastung im Hier und Jetzt, sondern unterstützen auch den Aufbau einer soliden Altersvorsorge.

3. Weiterbildung und Karrierefortschritt

Um langfristig finanziell unabhängig zu sein, sollten Frauen in ihre Ausbildung und Weiterbildung investieren. Höhere Qualifikationen und spezialisierte Fähigkeiten können helfen, in verantwortungsvollere Positionen aufzusteigen und den Verdienst zu erhöhen. Dies führt schlussendlich auch zu höheren Rentenansprüchen.

4. Flexible Arbeitsmodelle in Betracht ziehen

Die Arbeitswelt entwickelt sich weiter, und viele Unternehmen bieten mittlerweile flexible Arbeitsmodelle an. Frauen sollten diese Möglichkeiten nutzen, um Familie und Beruf besser zu vereinbaren. Flexibilität kann helfen, Karriereunterbrüche zu minimieren und die berufliche Entwicklung voranzutreiben.

Bewusstsein für Lohnunterschiede schaffen

Ein weiterer wichtiger Aspekt ist das Bewusstsein für Lohnunterschiede zwischen Männern und Frauen. Frauen müssen sich der Tatsache bewusst sein, dass sie oft weniger verdienen als ihre männlichen Kollegen. Daher ist es wichtig, proaktiv über die eigenen Forderungen und Gehälter zu sprechen. Transparente Informationen über Löhne im Unternehmen und in der Branche können helfen, diese Ungleichheiten anzugehen.

Die Rolle von Partnerschaft und Familie

Familie und Partnerschaft spielen eine entscheidende Rolle bei der Altersvorsorge. Paare sollten gemeinsam über ihre finanziellen Ziele sprechen und einen klaren Plan erstellen, um gemeinsam Verantwortung zu übernehmen. Es ist wichtig, dass beide Partner die Vorsorgestrategie kennen und sich aktiv daran beteiligen.

Ratgeber und Unterstützung suchen

Frauen sollten nicht zögern, ihren Finanzberater oder speziell auf Altersvorsorge ausgerichtete Beratungsorganisationen zu konsultieren. Diese Fachleute können wertvolle Tipps geben und helfen, die individuelle Situation besser zu verstehen. Es gibt auch zahlreiche Ressourcen und Informationsveranstaltungen, die speziell für Frauen angeboten werden.

Zusammenfassend lässt sich sagen, dass Frauen in der Schweiz mit der richtigen Planung, Weiterbildung und Zielstrebigkeit ihre Rentenlücken schliessen können. Es ist wichtig, aktiv zu werden und sich für eine bessere Altersvorsorge einzusetzen. Durch das Bewusstsein für die Herausforderungen und durch gezielte Strategien können Frauen eine solide finanzielle Zukunft aufbauen. Es ist nie zu spät, mit der Altersvorsorge zu beginnen und die notwendigen Schritte zu unternehmen, um den eigenen Lebensstandard auch im Alter zu sichern.

Fraue chöi ihri spezifische Rentelücke schliesse, indem sie regelmässig ihri AHV-Abeitstrag zahle und freiwilligi Iinzahlige i d’2. Säuler mache. Zemä Gliiche chöi sie i Föhigkeite uusbilde, um ihri Pensionssituation z’verbessere. Es isch wichtig, dass Fraue sich frühzytig mit dem Thäma Vorsorgi bschäftige und alli Igmöglichkeite nutze, um e sicheri Rent zu g’währleiste.