Wie beeinflussen Freizügigkeitskonten die Rentenansprüche?

Freizügigkeitskonten sind eine wichtige Säule der Vorsorge in der Schweiz und beeinflussen massgeblich die Rentenansprüche. Beim Wechsel des Arbeitsgebers oder einer Selbstständigkeit können Guthaben aus der beruflichen Vorsorge auf ein Freizügigkeitskonto übertragen werden, um die Altersvorsorge zu erhalten. Durch die Einzahlungen auf das Freizügigkeitskonto können Rentenansprüche aufgebaut und erhalten werden. Es ist wichtig, dieses Geld gezielt anzulegen, um im Alter von einer ausreichenden Rente profitieren zu können. Daher ist eine regelmässige Überprüfung und Anpassung des Freizügigkeitskontos empfehlenswert, um die finanzielle Sicherheit im Alter zu gewährleisten.

In der heutigen Zeit ist es für die Menschen besonders wichtig, gut für die Rente vorzusorgen. Die Rentenansprüche in der Schweiz beruhen auf einem komplexen System, das aus der AHV (Alters- und Hinterlassenenversicherung), der Berufsvorsorge (BVG) und der privaten Vorsorge besteht. Eine entscheidende Rolle im Vorsorgesystem spielt das Freizügigkeitskonto. In diesem Artikel schauen wir uns genau an, wie Freizügigkeitskonten die Rentenansprüche beeinflussen und was Sie darüber wissen sollten.

Inhalt

- 1 Was ist ein Freizügigkeitskonto?

- 2 Warum ist ein Freizügigkeitskonto wichtig?

- 3 Freizügigkeitskonten und Rentenansprüche

- 4 Wie funktioniert die Übertragung von Freizügigkeitsleistungen?

- 5 Wichtige Aspekte der Rentenvorsorge in der Schweiz

- 6 Tipps für die Verwaltung von Freizügigkeitskonten

- 7 Die Auswirkung von Entzug auf die Rentenansprüche

Was ist ein Freizügigkeitskonto?

Ein Freizügigkeitskonto ist ein spezielles Konto, das eingerichtet wird, wenn jemand aus dem Arbeitsverhältnis ausscheidet und die Pensionskasse wechselt oder die Rente vorzeitig bezieht. Dieses Konto dient dazu, die bis zu diesem Zeitpunkt angesparten Pensionskassengelder weiter zu verwalten. Die Freizügigkeitsleistung, die auf dem Konto deponiert wird, ist in der Regel das Guthaben aus der Pensionskasse am Zeitpunkt des Austritts.

Warum ist ein Freizügigkeitskonto wichtig?

Ein Freizügigkeitskonto ist essenziell, denn es sichert die Ansprüche auf das angesparte Pensionskassengeld. Wenn Sie das Unternehmen wechseln oder selbstständig werden, können Sie Ihre Pensionskassengelder nicht einfach abheben; stattdessen müssen sie auf einem Freizügigkeitskonto angelegt werden.

Diese Regelung stellt sicher, dass die Gelder nicht verloren gehen und stellt einen Beitrag zur langfristigen Altersvorsorge dar. Die Freizügigkeitskonten sind darauf ausgelegt, dass die Gelder weiterhin verzinst werden und somit eine Erhöhung des Kapitals zur Folge haben, was sich positiv auf die zukünftigen Rentenansprüche auswirkt.

Freizügigkeitskonten und Rentenansprüche

Die Ansprüche aus einem Freizügigkeitskonto fließen in die berechneten Rentenansprüche ein, wenn sie zu einem späteren Zeitpunkt in eine neue Pensionskasse eingebracht oder bei der AHV geltend gemacht werden. Es ist also wichtig, die Freizügigkeitsleistungen nach einem Firmenwechsel oder einer Arbeitsaufnahme in die neue BVG rechtzeitig zu übertragen, um zu gewährleisten, dass alle Guthaben gesammelt werden.

Wie funktioniert die Übertragung von Freizügigkeitsleistungen?

Um Ihre Freizügigkeitsleistungen effektiv zu übertragen, müssen Sie folgende Schritte unternehmen:

- Kontakt mit der alten Pensionskasse aufnehmen und die Höhe der Freizügigkeitsleistung erfragen.

- Rücksprache mit der neuen Pensionskasse halten, um die Übertragung der Gelder zu organisieren.

- Die erforderlichen Formulare zur Übertragung ausfüllen und sicherstellen, dass alle Informationen korrekt sind.

- Sicherstellen, dass die Gelder innerhalb der gesetzlich vorgeschriebenen Fristen überwiesen werden.

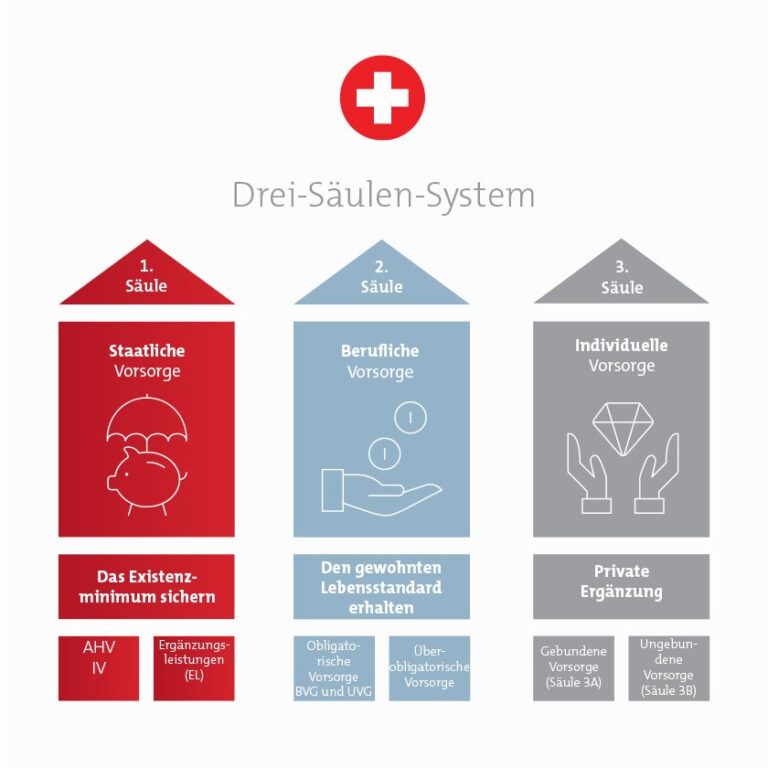

Wichtige Aspekte der Rentenvorsorge in der Schweiz

Die Rentenvorsorge in der Schweiz wird durch drei Säulen strukturiert:

- Erste Säule: AHV – nutzbar, um die grundlegenden Lebenshaltungskosten im Alter zu decken.

- Zweite Säule: BVG – berufliche Vorsorge, die gezielt für den Erhalt des Lebensstandards im Alter sorgt.

- Dritte Säule: Private Vorsorge – ergänzende Versicherungen und Sparpläne.

Die Bedeutung der zweiten Säule darf nicht unterschätzt werden, da sie einen grossen Teil der Finanzmittel für den Ruhestand bereitstellt. Freizügigkeitskonten ermöglichen es Ihnen, Ihre Pensionsansprüche effektiv zu verwalten.

Tipps für die Verwaltung von Freizügigkeitskonten

Um sicherzustellen, dass Sie die Vorteile Ihrer Freizügigkeitskonten optimal nutzen, sollten Sie folgende Tipps beachten:

- Regelmässig den Überblick über Ihr Freizügigkeitskonto behalten und die Kontoauszüge überprüfen.

- Die Zinssätze und Anlagemöglichkeiten vergleichen, um Ihre Ersparnisse zu maximieren.

- Bei einem Arbeitgeberwechsel rechtzeitig die Freizügigkeitsleistung beantragen und die Übertragung anstoßen.

Die Auswirkung von Entzug auf die Rentenansprüche

Es gibt viele, die in der Meinung sind, dass sie ihre Freizügigkeitsleistungen einfach abzahlen können, aber dieser Entzug kann langfristige Folgen für die Rentenansprüche haben. Ein vorzeitiger Abzug verringert nicht nur das Guthaben auf dem Konto, sondern kann auch die zukünftige Altersvorsorge stark beeinträchtigen.

Freizügigkeitskonten sind ein zentrales Element in der Rentenvorsorge in der Schweiz. Sie tragen dazu bei, dass das angesparte Pensionskassengeld auch nach einem Arbeitgeberwechsel erhalten bleibt und die Rentenansprüche nicht geschmälert werden. Es ist bedeutend, dass alle Schritte zur Übertragung der Freizügigkeitsleistungen gut geplant werden, um die finanzielle Zukunft im Alter zu sichern.

Informieren Sie sich über die verschiedenen Optionen und stellen Sie sicher, dass Sie die Freizügigkeitskonten optimal nutzen, um Ihre Rente zu maximieren und langfristige finanzielle Stabilität zu gewährleisten.

Freizügigkeitskonten spiele e wichtigi Roll bi de Rentenansprüch in der Schwiz. D’Gälter, wo uf em Konto si, chönd als Startkapital für e Pensionierigs-Rente iiträffe. Dä Betrag wird zämegstellt mit andere Altersvorsorgä, wodurch d’Rentehöchi fusse und so die Zukunft finanziell abgsicheret isch. Es isch daher wichtig, sorgfältig mit eme Freizügigkeitskonto umzgah und es für d’Altersvorsorgi z’nutze.