Welche Unterschiede gibt es zwischen Kapital- und Rentenbezug bei der Pensionierung?

Beim Pensionierungsbezug in der Schweiz gibt es grundsätzlich zwei verschiedene Möglichkeiten: den Kapitalbezug und den Rentenbezug. Der Kapitalbezug ermöglicht es, das angesparte Vorsorgekapital auf einen Schlag ausbezahlt zu bekommen. Diese Variante eignet sich beispielsweise, um grössere Anschaffungen zu tätigen oder Schulden zu tilgen. Beim Rentenbezug hingegen wird das Vorsorgekapital in eine monatliche Rente umgewandelt, die bis ans Lebensende ausbezahlt wird. Diese Variante bietet eine regelmässige Einkommensquelle im Alter und schützt vor einer vorzeitigen Erschöpfung des Vorsorgekapitals. Es ist wichtig, beide Optionen sorgfältig zu prüfen und individuell zu entscheiden, welche Variante am besten zu den eigenen Bedürfnissen und Zielen passt.

Die Pensionierung stellt für viele Menschen in der Schweiz einen wichtigen Lebensabschnitt dar. Ein zentraler Aspekt, der oft diskutiert wird, ist der Unterschied zwischen dem Kapitalbezug und dem Rentenbezug. Dieser Artikel beleuchtet die beiden Optionen, deren Vor- und Nachteile, sowie die rechtlichen Rahmenbedingungen in der Schweiz. Ziel ist es, Ihnen umfassende Informationen zu bieten, damit Sie eine informierte Entscheidung treffen können.

Inhalt

- 1 Was ist der Kapitalbezug?

- 2 Was ist der Rentenbezug?

- 3 Vor- und Nachteile des Kapitalbezugs

- 4 Vor- und Nachteile des Rentenbezugs

- 5 Rechtlicher Rahmen für Kapital- und Rentenbezug in der Schweiz

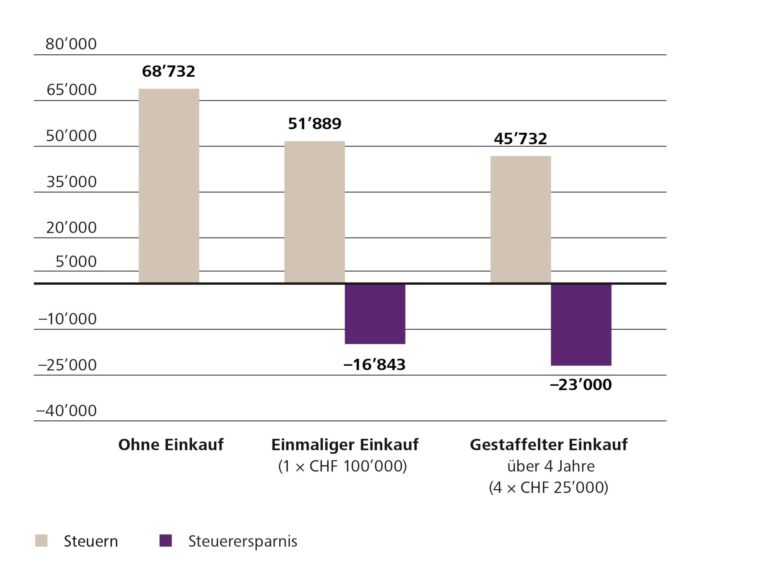

- 6 Steuerliche Aspekte beim Kapital- und Rentenbezug

- 7 Strategische Überlegungen bei der Wahl zwischen Kapital- und Rentenbezug

- 8 Die richtige Wahl für Ihre Pensionierung

Was ist der Kapitalbezug?

Der Kapitalbezug bezieht sich auf die Auszahlung des angesparten Alterskapitals auf einmal. Dies bedeutet, dass bei der Pensionierung die gesamte Summe, die in der Pensionskasse oder in der Säule 3a angespart wurde, auf einmal ausgezahlt wird. Viele Pensionierte entscheiden sich für diesen Weg, um mehr Flexibilität in der Verwendung ihrer Altersvorsorge zu haben.

Was ist der Rentenbezug?

Im Gegensatz dazu steht der Rentenbezug, bei dem das angesparte Kapital in monatliche Rentenzahlungen umgewandelt wird. Diese Zahlungen erfolgen in der Regel bis zum Lebensende des Versicherten. Der Rentenbezug bietet Seniors eine konstante Einkommensquelle während der Pensionierung und kommt besonders dann in Betracht, wenn die Person keine großen Ausgaben oder Investitionen plant.

Vor- und Nachteile des Kapitalbezugs

Die Entscheidung für den Kapitalbezug hat verschiedene Vor- und Nachteile.

- Vorteile:

- Flexibilität: Sie können das Kapital nach eigenen Vorstellungen investieren oder verwenden.

- Einmalige grosse Zahlung: Sie erhalten eine grosse Summe auf einmal, die für grössere Anschaffungen oder Investitionen genutzt werden kann.

- Steuerliche Vorteile: Unter bestimmten Umständen kann der Kapitalbezug steuerlich begünstigt sein.

- Nachteile:

- Finanzielle Planung: Bei einer einmaligen Auszahlung besteht das Risiko, dass das Kapital schneller aufgebraucht wird, als geplant.

- Kein gesichertes Einkommen: Nach dem Kapitalbezug gibt es keine Garantie für ein monatliches Einkommen.

- Steuerrisiko: Ein hoher Kapitalbezug kann zu einer höheren Steuerlast im Auszahlungsjahr führen.

Vor- und Nachteile des Rentenbezugs

Der Rentenbezug bietet ebenfalls spezifische Vor- und Nachteile.

- Vorteile:

- Sicherheit: Monatliche Rentenzahlungen bieten ein stabiles und gesichertes Einkommen.

- Finanzielle Planung: Mit einem festen monatlichen Betrag lässt sich das Budget besser planen.

- Weniger Risiko: Das Risiko, das Geld falsch anzulegen oder vorzeitig auszugeben, ist geringer.

- Nachteile:

- Wenig Flexibilität: Der Zugriff auf das Kapital ist limitiert.

- Lebenszeitrisiko: Wenn Sie länger leben als erwartet, bleibt die Rentenzahlung bestehen – aber für die, die sterben, kann das Geld „verloren“ sein.

- Potenzielle Inflation: Eine Rentenzahlung kann durch Inflation entwertet werden.

Rechtlicher Rahmen für Kapital- und Rentenbezug in der Schweiz

In der Schweiz gibt es klare Regelungen, die den Kapital- und Rentenbezug betreffen. Es ist wichtig, sich an die gesetzlichen Vorgaben zu halten, um böse Überraschungen zu vermeiden.

Bei der Beruflichen Vorsorge (2. Säule) haben Versicherte die Möglichkeit, einen Teil des Kapitals als einmalige Zahlung zu beziehen. Die genauen Bestimmungen variieren je nach Pensionskasse. Für die staatliche Altersvorsorge (1. Säule) sind Rentenzahlungen die einzige Option.

Steuerliche Aspekte beim Kapital- und Rentenbezug

Die Steuern, die auf den Kapitalbezug und die Rentenzahlungen anfallen, können erheblich variieren. Während der Kapitalbezug in der Regel als einmaliges Einkommen versteuert wird, sind die Rentenzahlungen über die Jahre verteilt steuerpflichtig. Dies kann für einige Pensionierte steuerliche Vorteile bringen, da sie unter der Steuerfreibetragsgrenze bleiben können.

Strategische Überlegungen bei der Wahl zwischen Kapital- und Rentenbezug

Bevor Sie sich für einen der beiden Bezugsarten entscheiden, sollten Sie einige strategische Überlegungen anstellen:

- Ihren Lebensstandard: Welche Ausgaben werden in der Pensionierung erwartet?

- Gesundheitszustand: Ist Ihr Gesundheitszustand zu erwarten, dass Sie möglichst lange leben werden?

- Finanzielle Kenntnisse: Wie sicher fühlen Sie sich im Umgang mit Geld, Investitionen und Finanzplanungen?

Die richtige Wahl für Ihre Pensionierung

Die Entscheidung zwischen Kapital- und Rentenbezug ist individuell und hängt von vielen persönlichen Faktoren ab. Eine gute Planung und die Berücksichtigung der Vor- und Nachteile jeder Option sind essenziell, um eine informierte Entscheidung zu treffen.

Es könnte auch sinnvoll sein, sich von einem Experten für Altersvorsorge beraten zu lassen, um die beste Lösung für Ihre persönliche Situation zu finden.

Bim Kapitalbezug übercho mer d’Rente als Ganzes im Voraus, während mer bim Rentenbezug e feschte Betrag jedi Mont übercho. Beim Kapitalbezug muess mer sälber entscheide, welli Inveschtitione mer macht, während bim Rentenbezug d’Rente chonstant isch. Es isch also wichti z’überlegä, ob mer lieber e grossi Summe im Voraus hätti oder es feschts Einkomme jedi Monet bechunnt.