Wie kann man mit Immobilien die Rentenplanung optimieren?

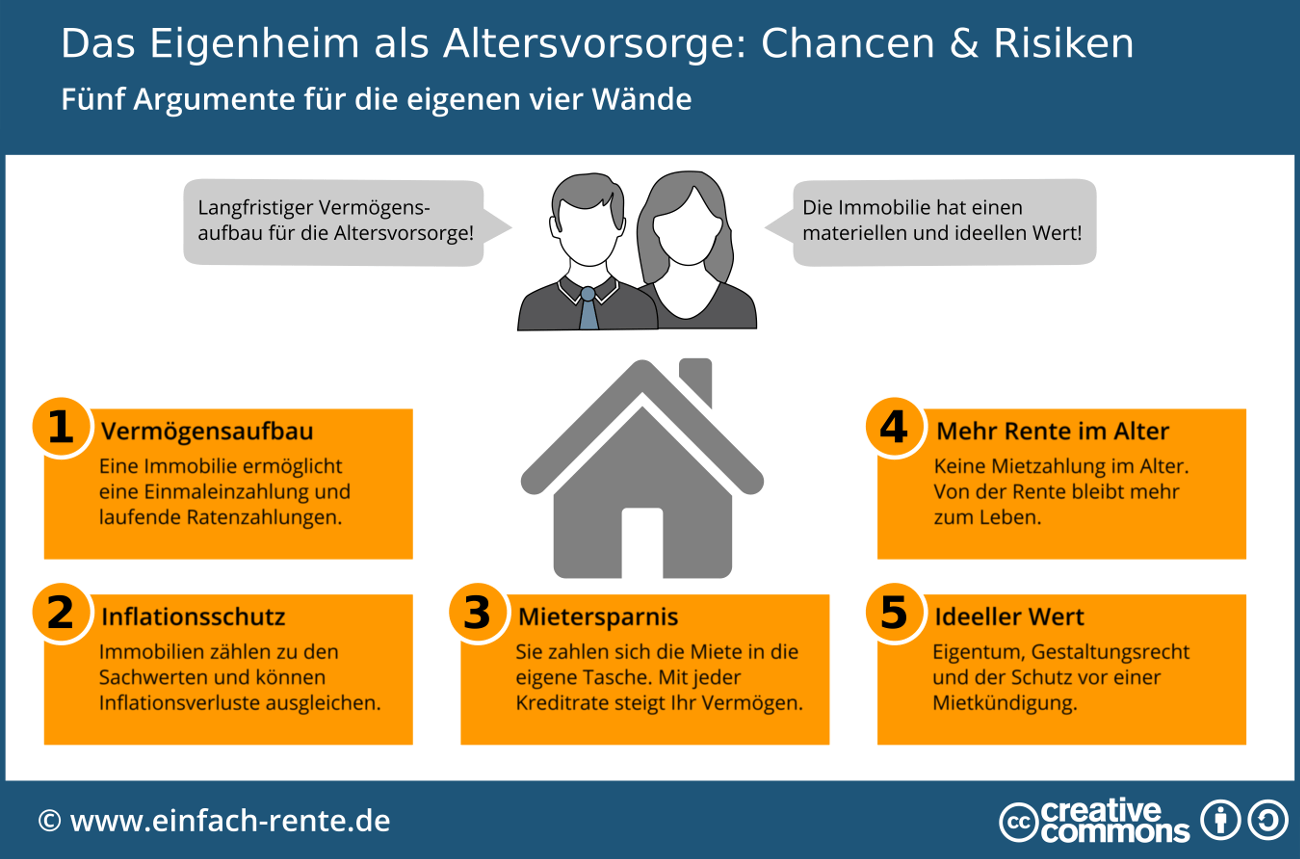

Mit Immobilien die Rentenplanung optimieren? Das kann eine interessante Möglichkeit sein, um für das Alter vorzusorgen. In der Schweiz gibt es verschiedene Optionen, wie man mit Immobilien die Rente aufbessern kann. Zum Beispiel kann man in eine eigene Immobilie investieren, um im Rentenalter mietfrei zu wohnen oder Mieteinnahmen zu generieren. Auch die Vermietung von Immobilien als zusätzliche Einkommensquelle kann eine sinnvolle Ergänzung zur Altersvorsorge sein. Es ist jedoch wichtig, sich vorher gut zu informieren und eine fundierte Planung zu machen, um die Rentenoptimierung mit Immobilien erfolgreich umzusetzen.

Die Nachfrage nach einer soliden Altersvorsorge ist in der Schweiz von entscheidender Bedeutung, und eine der effektivsten Methoden zur Optimierung Ihrer Rentenplanung ist der strategische Einsatz von Immobilien. In diesem Artikel zeigen wir Ihnen, wie Sie mit Immobilien Ihre Rentenplanung gezielt unterstützen können.

Inhalt

Die Rolle der Immobilien in der Altersvorsorge

Immobilien gelten seit jeher als eine der stabilsten Anlageformen. In der Schweiz sind Immobilien nicht nur eine Möglichkeit, Vermögen aufzubauen, sondern sie bieten auch die Chance, ein regelmässiges Einkommen im Rentenalter zu generieren.

Durch den Erwerb von Mietobjekten können Sie während Ihrer Erwerbsjahre passives Einkommen generieren, welches Ihnen in der Pension zusätzliche finanzielle Sicherheit gibt. Die Mieteinnahmen können helfen, die täglich anfallenden Kosten zu decken und sogar Ihren Lebensstandard im Alter aufrechtzuerhalten.

Die Vorteile von Immobilien gegenüber anderen Anlageformen

Ein wesentlicher Vorteil von Immobilien ist die Wertbeständigkeit. Über die Jahre haben die Immobilienpreise in der Schweiz tendenziell gestiegen, was Immobilien zu einer attraktiven Langzeit-Anlage macht. Im Gegensatz zu Aktien, deren Wert stark schwanken kann, sind Immobilien in der Regel weniger volatil.

Zusätzlich können Immobilien steuerliche Vorteile bieten. In der Schweiz sind Aufwendungen für die Instandhaltung und Renovation steuerlich abzugsfähig, was den finanziellen Druck während der Rentenphase mindern kann. Auch die Wohnsitzsteuer wird unterschiedlich gehandhabt; in vielen Gemeinden profitieren Immobilieneigentümer von attraktiven Steuersätzen.

Strategien zur Immobilieninvestition für die Rentenplanung

Um die Vorteile von Immobilien für Ihre Rentenplanung zu nutzen, sollten Sie verschiedene Strategien in Betracht ziehen. Hier sind einige bewährte Ansätze:

1. Frühzeitiger Einstieg in den Immobilienmarkt

Je früher Sie in Immobilien investieren, desto mehr Zeit haben Sie, um von der Wertsteigerung zu profitieren. Der Vorteil des Zinseszinses kann über die Jahre hinweg erheblich zur Vermögensbildung beitragen. Ein früher Einstieg ermöglicht es Ihnen auch, mögliche Finanzierungsmodelle zu besser nutzbaren Konditionen zu sichern.

2. Diversifikation des Immobilienportfolios

Statt sich auf eine einzige Immobilie zu konzentrieren, kann die Diversifikation Ihres Portfolios, etwa durch den Kauf von verschiedenen Immobilientypen (z. B. Wohnungen, Mehrfamilienhäuser, Gewerbeimmobilien), das Risiko verringern und potenzielle Renditen maximieren.

3. Nutzung von Immobilienfonds

Wenn der direkte Immobilienbesitz für Sie nicht in Frage kommt, können Immobilienfonds eine alternative Möglichkeit bieten. Diese Fonds investieren in verschiedene Immobilien und bieten eine breitere Streuung sowie geringere Einstiegshürden. Zudem sind sie oft liquider als direkte Immobilieninvestitionen.

Finanzierung und Risiken von Immobilieninvestitionen

Eines der häufigsten Argumente gegen Immobilieninvestitionen sind die hohen Anschaffungskosten und die Finanzierung. In der Schweiz erwarten die Banken in der Regel, dass Käufer mindestens 20% des Kaufpreises als Eigenkapital einbringen. Ein gut durchdachtes Finanzierungsmodell ist daher entscheidend. Während der Mietüberschuss oft die Hypothekenlast deckt, kann es auch Zeiten geben, in denen Mietausfälle auftreten oder Wartungskosten anfallen.

Die Risiken müssen gründlich abgewogen werden. Mängel in der Immobilie, ungünstige Marktbedingungen oder steigende Zinsen können den Wert einer Immobilie beeinträchtigen. Daher ist eine sorgfältige Marktanalyse vor jeder Investition entscheidend. Die Unterstützung eines Immobilienberaters kann hierbei helfen.

Steuerliche Aspekte bei Immobilieninvestitionen

Ein wichtiger Aspekt der Rentenplanung sind die steuerlichen Rahmenbedingungen. Die Schweiz bietet verschiedene steuerliche Vorteile für Immobilieneigentümer, die Sie nutzen sollten. Mieteinnahmen müssen versteuert werden, jedoch können laufende Kosten, wie Hypothekenzinsen und Unterhaltskosten, als Werbungskosten geltend gemacht werden.

Im Hinblick auf die Erbschaftssteuer sollten Sie auch die Nachfolgeplanung Ihrer Immobilien berücksichtigen. Eine frühzeitige Planung kann helfen, mögliche steuerliche Belastungen für Ihre Erben zu minimieren.

Zusammenfassung

Die Optimierung Ihrer Rentenplanung in der Schweiz durch Immobilieninvestitionen kann eine überaus effektive Strategie sein. Ob durch den Erwerb von Mietobjekten, die Nutzung von Immobilienfonds oder die Diversifikation Ihres Portfolios – die Möglichkeiten sind vielfältig.

Mit der richtigen Planung und Strategie können Immobilien nicht nur als eine wertbeständige Anlage dienen, sondern auch als bedeutende Einkommensquelle im Alter. Denken Sie daran, dass eine sorgfältige Risikoanalyse und ein fundiertes finanzielles Modell essenziell sind, um Ihre Rentenplanung erfolgreich zu gestalten.

Nutzen Sie die Chancen, die Immobilien bieten, um Ihre Altersvorsorge nachhaltig zu sichern!

Wenn du Immobilien in deine Rentenplanung integrierst, kann das eine sinnvolle Strategie sein, um zusätzliche Einnahmen im Ruhestand zu haben. Durch Mieteinnahmen kannst du laufende Kosten decken und von Wertsteigerungen profitieren. Immobilien können als stabile Anlage dienen und die Diversifikation deines Portfolios unterstützen. Es ist wichtig, die Immobilie sorgfältig auszuwählen und die potenziellen Risiken zu berücksichtigen, um langfristig von dieser Investition zu profitieren und deine Rentensituation zu optimieren.