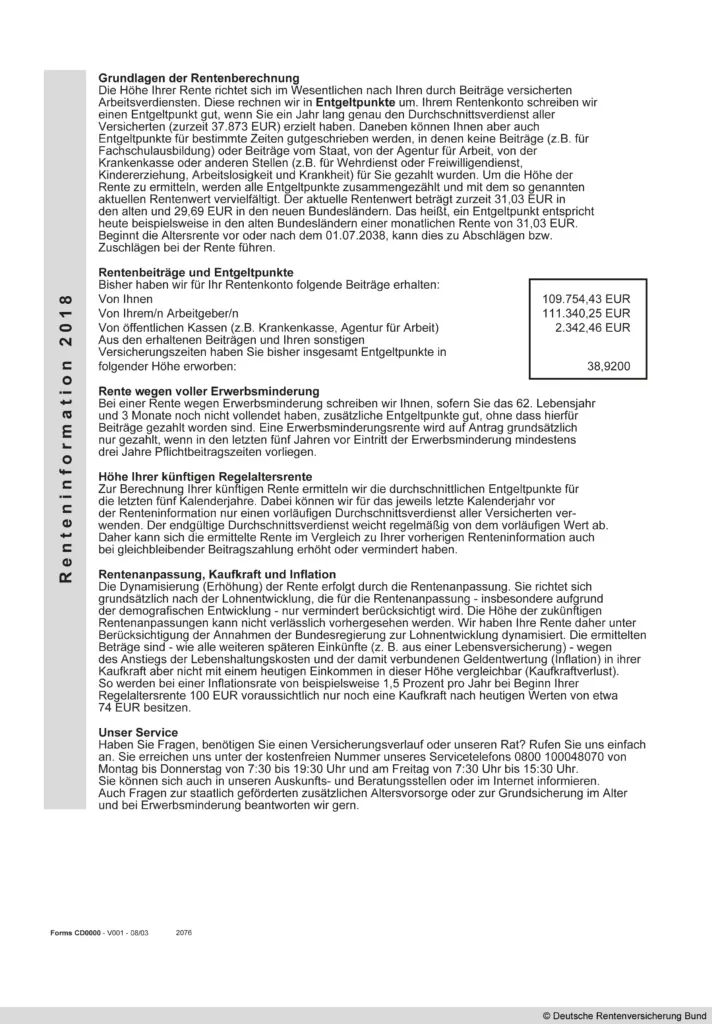

Wie funktionieren Pensionskassenmodelle bei internationalen Firmen?

Bei internationalen Firmen funktionieren Pensionskassenmodelle im Allgemeinen ähnlich wie bei Schweizer Unternehmen. Die Mitarbeiter zahlen regelmässige Beiträge in die Pensionskasse ein, welche dann langfristig für ihre Altersvorsorge angelegt werden. Ein wichtiger Punkt ist die Portabilität der Pensionskasse, da viele Mitarbeiter während ihrer Karriere in verschiedenen Ländern arbeiten. Daher müssen die Pensionskassen flexibel sein und internationale Standards erfüllen. Zudem ist die steuerliche Behandlung der Beiträge und Leistungen ein entscheidender Faktor bei internationalen Pensionskassenmodellen. Es ist wichtig, dass die Mitarbeiter über ihre Vorsorgemöglichkeiten gut informiert sind, um die beste Entscheidung für ihre Altersvorsorge treffen zu können.

In der Schweiz ist die Altersvorsorge ein zentrales Thema, insbesondere für internationale Unternehmen, die in der Schweiz tätig sind. Die Pensionskasse nimmt dabei eine zentrale Rolle ein. In diesem Artikel erklären wir, wie die Pensionskassenmodelle funktionieren und welche relevanten Aspekte sie für internationale Firmen haben.

Inhalt

Was ist eine Pensionskasse?

Eine Pensionskasse ist ein Einrichtung, die für die berufliche Vorsorge von Arbeitnehmern zuständig ist. Sie ermöglicht es, ein gewisses Einkommen nach der Pensionierung zu sichern. Die einbezahlten Beiträge werden hierbei in einem Kapitalstock verwaltet, der später zur Auszahlungen an die Rentner dient.

Rechtlicher Rahmen in der Schweiz

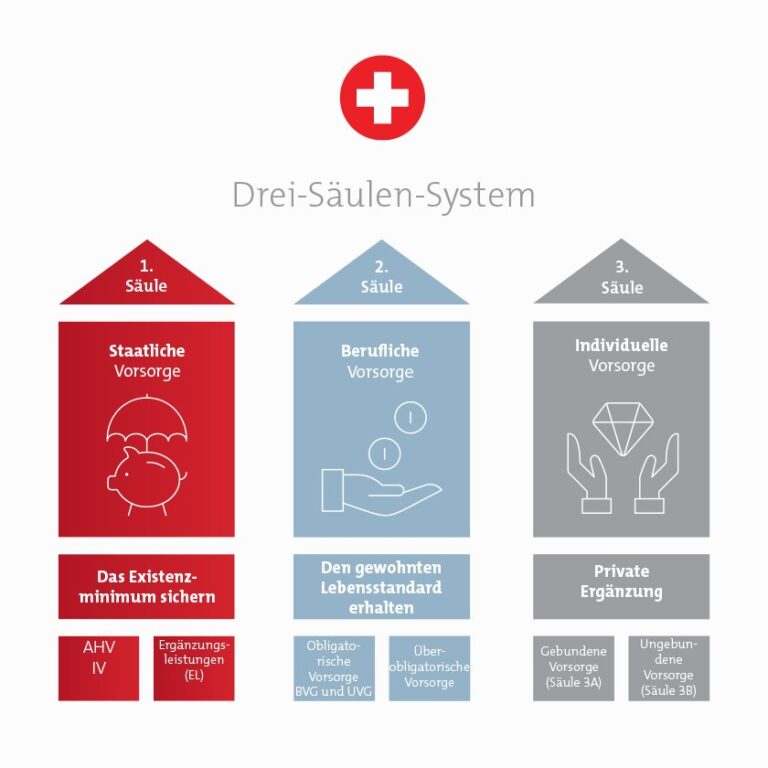

Die Schweiz hat ein System der Drei-Säulen-Vorsorge, bestehend aus der ersten, zweiten und dritten Säule. Die Pensionskassen fallen unter die zweite Säule, die obligatorisch ist für alle Arbeitnehmer. International tätige Firmen müssen sich an die gesetzlichen Vorgaben halten und für ihre Mitarbeiter eine Pensionskasse einrichten.

Funktionsweise der Pensionskassenmodelle

Internationale Firmen haben unterschiedliche Ansätze zur Einrichtung von Pensionskassen. Generell können zwei Hauptmodelle unterschieden werden: das BEGREIFEN-Modell und das FREI wählen-Modell.

1. BEGREIFEN-Modell

Das BEGREIFEN-Modell ist ein standardisiertes Pensionskassenmodell, das für viele Unternehmen geeignet ist. In diesem Modell sind die Leistungen, die ein Mitarbeiter nach der Pensionierung erhält, im Voraus genau festgelegt. Dies bietet sowohl den Arbeitnehmern als auch den Arbeitgebern eine hohe Planungssicherheit.

- Beitragsübersicht: Die Höhe der Beiträge wird anhand des Einkommens und des Alters des Mitarbeiters berechnet.

- Leistungen: Die Leistungen sind transparent und basieren auf einer vordefinierten Formel.

- Stabilität: Durch die Standardisierung sind diese Modelle stabil und weniger anfällig für Schwankungen.

2. FREI wählen-Modell

Das FREI wählen-Modell hingegen bietet eine grössere Flexibilität hinsichtlich der Einzahlungssätze und der zu erbringenden Leistungen. Unternehmen und Mitarbeiter können gemeinsam entscheiden, welche Vorsorgeoptionen sie bevorzugen.

- Gestaltungsfreiraum: Hier können Unternehmen individuelle Lösungen schaffen, die auf die Bedürfnisse ihrer Mitarbeiter abgestimmt sind.

- Flexibilität: Die Höhe der Beiträge kann je nach Unternehmenssituation und Mitarbeiterwunsch variieren.

- Zusatzleistungen: Es können auch spezifische Zusatzleistungen wie Unfallversicherungen oder berufliche Umorientierung integriert werden.

Vorteile von Pensionskassenmodellen

Pensionskassenmodelle bieten eine Vielzahl von Vorteilen für internationale Firmen und ihre Mitarbeiter:

- Sicherheit: Die Pensionskasse sorgt für eine finanzielle Absicherung im Alter.

- Steuervorteile: Beiträge zur Pensionskasse können steuermindernd geltend gemacht werden.

- Attraktivität für Mitarbeiter: Ein gutes Pensionskassenmodell steigert die Attraktivität des Unternehmens auf dem Arbeitsmarkt.

Besonderheiten für internationale Firmen

Internationale Firmen stehen vor spezifischen Herausforderungen bei der Implementierung von Pensionskassenmodellen in der Schweiz:

- Anpassung an lokale Gesetze: Internationale Unternehmen müssen den schweizerischen Gesetzgebungen gerecht werden und ihre Pensionskassenmodelle entsprechend anpassen.

- Kulturelle Unterschiede: Arbeitskultur und Erwartungen bezüglich Altersvorsorge können je nach Land unterschiedlich sein.

- Duale Rentensysteme: Manche Mitarbeiter haben möglicherweise Anspruch auf Rentenansprüche in ihrem Heimatland, die in die Überlegungen einfließen sollten.

Risiken und Herausforderungen

Obwohl Pensionskassen viele Vorteile bieten, gibt es auch Risiken und Herausforderungen:

- Marktschwankungen: Die Kapitalanlage der Pensionskassen ist gewissen Risiken ausgesetzt, die die zukünftigen Leistungen beeinflussen können.

- Demografische Entwicklungen: Die zunehmende Lebenserwartung führt zu höheren Rentenauszahlungen, was die finanzielle Stabilität der Pensionskassen gefährden kann.

- Regulatorische Änderungen: Gesetzliche Anpassungen in der Schweiz können die Gestaltung von Pensionskassenmodellen beeinflussen.

Pensionskassenmodelle sind für internationale Unternehmen in der Schweiz ein unerlässliches Element der Altersvorsorge. Sie bieten Sicherheit und Planung für die Mitarbeiter und tragen zur Attraktivität des Unternehmens bei. Bei der Implementierung müssen jedoch die rechtlichen Rahmenbedingungen und kulturellen Unterschiede berücksichtigt werden. Mit den richtigen Modellen und Strategien kann eine Pensionskasse sowohl für internationale Firmen als auch für deren Mitarbeitende von großem Nutzen sein.

Um mehr über Pensionskassen und deren Tragweite für die Zukunft zu erfahren, empfehlen wir, sich von einem Experten beraten zu lassen. Die richtige Wahl kann langfristig entscheidend für die finanzielle Absicherung im Alter sein.

Pensionskassenmodelle bei internationalen Firmen funktionieren in der Schweiz ähnlich wie in rein schweizerischen Unternehmen. Die Angestellten zahlen einen Teil ihres Lohns in die Pensionskasse ein, während der Arbeitgeber ebenfalls Beiträge leistet. Das angesparte Kapital wird von der Pensionskasse verwaltet und soll im Rentenalter als zusätzliche Einkommensquelle dienen. Dabei gelten die gleichen gesetzlichen Vorschriften und Regelungen wie für einheimische Unternehmen.