Welche Alternativen gibt es zur klassischen Pensionskasse?

Es git verschidnigi Alternative zur klassische Pensionskass. Eini vo de beliebtschte Optione isch d› Säule 3a, wo es privats Spordepot isch und steuerliche Vorteil biete. Au mängi hän au d› Möglichkeit, i Aktie, Obligatione oder Immobilie z› investiere. Für Lüt, wo meh Flexibilität wünsche, chönte individuelli Sparplane oder Versicherige e gueti Wahl si. Es isch wichtig, sini finanzielli Ziele und Risikotoleranz z› überlegge, bevor me en bestimmte Alternativ zur klassische Pensionskass uswählt.

In der Schweiz ist die Pensionskasse ein zentraler Bestandteil der Altersvorsorge. Doch nicht jeder ist mit der klassischen Variante zufrieden oder hat die Möglichkeit, ausschliesslich darauf zu vertrauen. In diesem Artikel werden wir die verschiedenen Alternativen zur klassischen Pensionskasse beleuchten und aufzeigen, wie du deine Rentenplanung optimal gestalten kannst.

Inhalt

- 1 Was ist eine klassische Pensionskasse?

- 2 Die Limitationen der klassischen Pensionskasse

- 3 Alternativen zur klassischen Pensionskasse

- 4 1. Private Vorsorge (Dritte Säule)

- 5 2. Lebensversicherungen

- 6 3. Immobilien als Altersvorsorge

- 7 4. Aktien und Anleihen

- 8 5. Crowdinvesting und andere alternative Anlagen

Was ist eine klassische Pensionskasse?

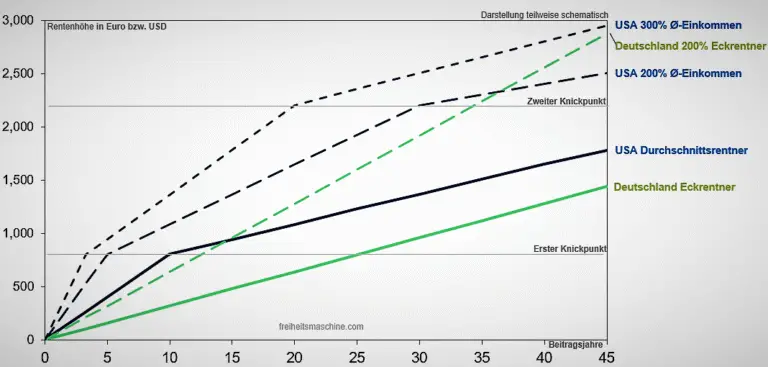

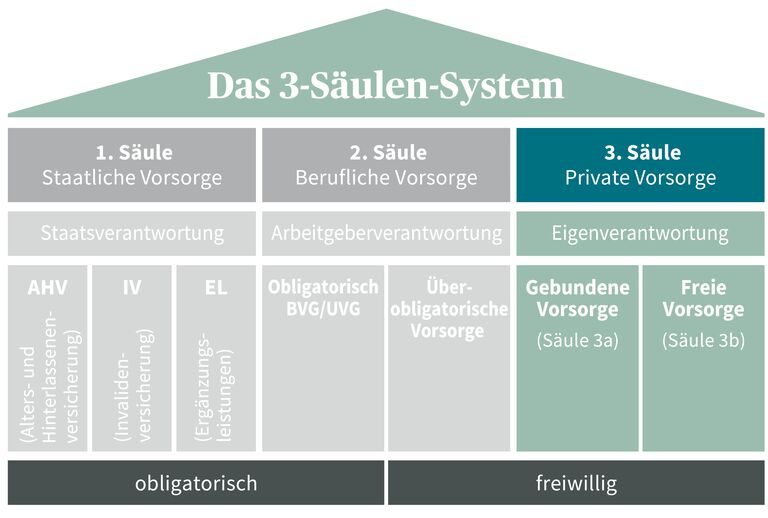

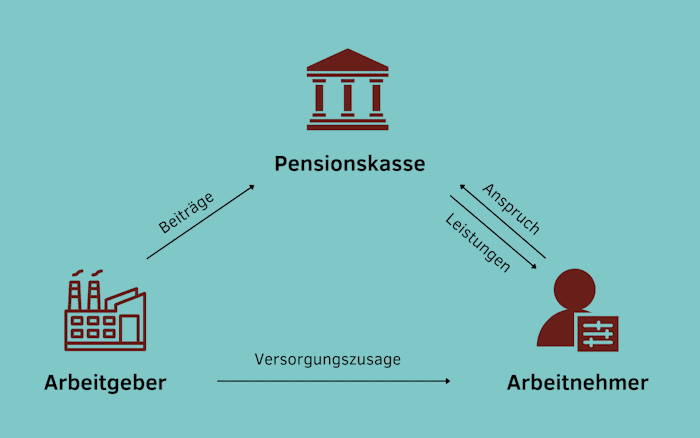

Eine klassische Pensionskasse ist Teil des dreisäuligen Systems der Altersvorsorge in der Schweiz. Die erste Säule ist die staatliche AHV (Alters- und Hinterlassenenversicherung), die zweite Säule ist die berufliche Vorsorge (BVG), wozu die Pensionskassen gehören, und die dritte Säule umfasst die private Vorsorge.

Die Limitationen der klassischen Pensionskasse

Während die klassischen Pensionskassen ein gewisses Mass an Sicherheit bieten, gibt es einige wesentliche Limitationen:

- Nicht jeder Arbeitnehmende hat die Möglichkeit, in eine Pensionskasse einzuzahlen.

- Die Renditen sind häufig niedrig und können infolge von Marktschwankungen oder wirtschaftlichen Unsicherheiten stagnieren.

- Die Höhe der Rente ist oft nicht ausreichend, um die Lebenshaltungskosten im Alter zu decken.

Alternativen zur klassischen Pensionskasse

Hier sind einige der wichtigsten Alternativen zur klassischen Pensionskasse, die dir helfen können, deine finanzielle Zukunft zu sichern.

1. Private Vorsorge (Dritte Säule)

Die Dritte Säule ist eine Form der privaten Altersvorsorge, die insbesondere für Selbständige, Teilzeitbeschäftigte oder Personen ohne Pensionskasse attraktiv ist. Es gibt zwei Arten:

- Dritte Säule A: Diese ist gebunden und steuerlich absetzbar. Du zahlst in einen Versicherungungsvertrag oder eine Bank ein und erhältst bei Erreichen des Rentenalters eine Rente oder Kapitalauszahlung.

- Dritte Säule B: Diese ist flexibel. Hier kannst du nach Belieben sparen, ohne steuerliche Abzüge. Allerdings gibt es keine Garantien bezüglich der Rendite.

Die private Vorsorge ermöglicht es dir, die Höhe der Einzahlungen und die Altersgutschriften aktiv zu steuern, was ein grosses Mass an Flexibilität bietet.

2. Lebensversicherungen

Lebensversicherungen sind eine weitere interessante Alternative zur klassischen Pensionskasse. Sie bieten sowohl einen Versicherungsschutz im Todesfall als auch eine Altersvorsorge. Es gibt verschiedene Modelle wie:

- Risiko-Lebensversicherung: Schützt deine Angehörigen im Todesfall, aber bietet keine Rücklage für die Altersvorsorge.

- Kapitallebensversicherung: Bietet sowohl Todesfallschutz als auch eine garantierte Rückzahlung im Alter, allerdings oft mit höheren Prämien.

Lebensversicherungen sind zwar im Allgemeinen teurer, bieten dafür aber eine gewisse Sicherheit und Planungssicherheit.

3. Immobilien als Altersvorsorge

Eine Immobilie kann nicht nur ein Zuhause, sondern auch eine wertvolle Altersvorsorge sein. In der Schweiz ist Immobilienbesitz eine weit verbreitete Praxis, um den Lebensstandard im Alter zu sichern. Das sind einige Vorteile:

- Steigerung des Wertes der Immobilie über die Jahre.

- Generierung von Mieteinnahmen, die als zusätzliches Einkommen im Alter dienen können.

- Steuerliche Vorteile durch Immobilienbesitz.

Allerdings erfordert der Immobilienkauf ein gewisses Startkapital und birgt auch Risiken, wenn der Markt schwankt.

4. Aktien und Anleihen

Die Investition in Aktien und Anleihen bietet eine weitere Option zur klassischen Pensionskasse. Durch einen klugen Investitionsansatz kannst du attraktive Renditen erzielen:

- Aktien bieten langfristig das Potenzial für hohe Renditen, sind jedoch volatil.

- Anleihen bieten sicheres Einkommen, allerdings oft mit tieferer Rendite.

Individuelle Aktienanlagen erfordern jedoch ein gewisses Fachwissen und die Bereitschaft, Marktrisiken zu akzeptieren.

5. Crowdinvesting und andere alternative Anlagen

Crowdinvesting und alternative Anlagen sind relativ neue Wege, um in Projekte oder Unternehmen zu investieren. Diese Modelle bieten die Möglichkeit, in vielversprechende Start-ups oder Immobilienprojekte zu investieren und von deren Erfolg zu profitieren:

- Höhere Renditechancen, aber auch ein höheres Risiko.

- Vielfalt an Anlageprojekten ermöglicht eine breite Diversifikation.

Es ist wichtig, sich vor einem Crowdinvesting sorgfältig über das jeweilige Projekt zu informieren und dessen Risiken zu verstehen.

Zusammenfassend lässt sich sagen, dass es in der Schweiz diverse Alternativen zur klassischen Pensionskasse gibt, die je nach persönlicher Situation und Risikobereitschaft in Betracht gezogen werden können. Von der privaten Vorsorge über Lebensversicherungen und Immobilien bis hin zu Aktien und alternativen Anlagen – jede Option hat ihre Vor- und Nachteile.

Es ist klug, sich frühzeitig mit den verschiedenen Möglichkeiten auseinanderzusetzen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die optimale Strategie für die persönliche Rentenplanung zu entwickeln. Eine gut durchdachte Altersvorsorge erhöht nicht nur die finanzielle Sicherheit, sondern auch die Lebensqualität im Alter.

Alternativen zur klassischen Pensionskasse sind zum Beispiel die Säule 3a, die private Vorsorge mittels Vorsorgefonds oder Vorsorgeversicherungen sowie das freiwillige Sparen auf einem Sparkonto oder in Wertpapieren. Es ist wichtig, frühzeitig über die verschiedenen Möglichkeiten nachzudenken und eine individuelle Vorsorgestrategie zu entwickeln, um die finanzielle Zukunft abzusichern.