Welche Rentenoptionen gibt es für verheiratete Paare?

Für verheiratete Paare in der Schweiz gibt es verschiedene Rentenoptionen, die es zu beachten gilt. Eine Option ist die AHV-Rente, welche von beiden Partnern beansprucht werden kann, basierend auf den individuellen Beitragsjahren. Zudem gibt es die Möglichkeit der Ehepaarrente, bei der ein Teil der Rente des verstorbenen Ehepartners an den überlebenden Partner übergeht. Private Vorsorge wie die Säule 3a kann ebenfalls dazu beitragen, die finanzielle Zukunft als Paar abzusichern. Es empfiehlt sich, frühzeitig über die verschiedenen Rentenoptionen informiert zu sein und gegebenenfalls gemeinsam mit einem Experten die optimale Vorsorgestrategie zu erarbeiten.

Die Rentenplanung ist ein zentraler Bestandteil der finanziellen Sicherheit für verheiratete Paare in der Schweiz. Mit einer Vielzahl von Optionen ist es wichtig, die richtigen Entscheidungen zu treffen, um im Alter eine angemessene Absicherung zu gewährleisten. In diesem Artikel werden die wichtigsten Rentenoptionen für verheiratete Paare in der Schweiz detailliert vorgestellt.

Inhalt

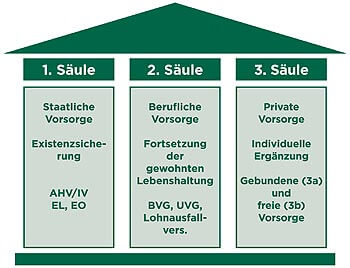

AHV – Alters- und Hinterlassenenversicherung

Die erste Säule der Schweizer Altersvorsorge ist die Alters- und Hinterlassenenversicherung (AHV). Sie bildet die Grundsicherung für alle Versicherten und ist obligatorisch. Hier sind einige wichtige Punkte zur AHV:

- Beitragspflicht: Alle Erwerbstätigen und Selbständigen müssen Beiträge in die AHV einzahlen. Auch Nichterwerbstätige, wie Hausfrauen oder -männer, sind versichert.

- Rentenhöhe: Die AHV-Rente wird anhand der Anzahl der Beitragsjahre und den durchschnittlichen Einkünften berechnet.

- Rentenanspruch: Bei Verheiratung haben Paare Anspruch auf eine Ehepaar-Rente, die die individuellen Renten beider Partner kombiniert.

Pensionskassen (2. Säule)

Die Pensionskasse ist die zweite Säule und dient der beruflichen Vorsorge. Sie ist ebenfalls obligatorisch für alle Arbeitnehmer, deren Jahreslohn über einem bestimmten Betrag liegt. Hier sind die Schlüsselpunkte:

- Beitragshöhe: Sowohl Arbeitgeber als auch Arbeitnehmer leisten Beiträge zur Pensionskasse. Die Höhe der Beiträge kann je nach Kasse und Vertrag variieren.

- Rentenoptionen: Bei der Pensionierung haben Ehepaare verschiedene Optionen zur Verfügung, wie die dauerhafte Rente oder eine Kapitalauszahlung. Es kann auch eine Hinterbliebenenrente für den überlebenden Partner gewährt werden.

- Wahlmöglichkeiten: Die versicherten Paare können in der Regel auswählen, ob sie die Rentenanteile aufteilen oder gemeinsam beziehen möchten. Dies kann das Einkommen im Alter erheblich beeinflussen.

Private Vorsorge (3. Säule)

Die private Vorsorge, auch bekannt als 3. Säule, ist freiwillig und dient der zusätzlich zum bestehenden System. Verheiratete Paare haben hier spezielle Optionen:

- Gebundene Vorsorge (Säule 3a): Diese Form ist steuerlich begünstigt, was bedeutet, dass Einzahlungen von der Steuer abgezogen werden können. Die Auszahlung erfolgt erst im Alter, bei Erwerbsunfähigkeit oder beim Kauf von Wohneigentum.

- Freie Vorsorge (Säule 3b): Diese Form ist flexibler, bietet aber keine steuerlichen Vorteile. Hier kann das Geld jederzeit bezogen oder weiterinvestiert werden.

- Vorsorge für den Partner: Ehepaare können auch miteinander vertraglich vereinbaren, wie im Falle des Todes eines Partners die provisionsanspruch entstanden sind.

Rentenplanung für verheiratete Paare

Die Planung der Rentenoptionen für verheiratete Paare sollte frühzeitig in Angriff genommen werden. Hier sind einige empfohlene Schritte:

- Bedarfsanalyse: Überprüfen Sie Ihre finanziellen Bedürfnisse und Ziele gemeinsam als Paar. Dabei sollten auch die individuellen Altersressourcen und das zukünftige Einkommen in Betracht gezogen werden.

- Beratung suchen: Nutzen Sie professionelle Beratung, um die geeigneten Vorsorgeprodukte auszuwählen und eine umfassende Strategie zu entwickeln.

- Regelmäßige Überprüfung: Überprüfen Sie Ihre Vorsorgepläne regelmäßig und passen Sie diese an, um sicherzustellen, dass sie Ihren Lebensumständen entsprechen.

Steuerliche Aspekte der Rentenoptionen

Ein wichtiger Aspekt, den verheiratete Paare bei der Planung ihrer Rentenoptionen beachten sollten, sind die steuerlichen Implikationen. Verschiedene Vorsorgeformen haben unterschiedliche steuerliche Folgen, die sich auf das Gesamteinkommen auswirken können. Hier sind einige Überlegungen:

- Pensionskasse: Leistungen aus der Pensionskasse sind bei Auszahlung steuerpflichtig, jedoch in der Regel zu einem vergünstigten Steuersatz.

- AHV: Die AHV-Rente ist ebenfalls steuerpflichtig, die Steuerhöhe hängt jedoch von der Höhe der Rente und dem Gesamteinkommen ab.

- 3. Säule: Bei der gebundenen Vorsorge (3a) können die Einzahlungen steuerlich geltend gemacht werden, die Auszahlung hingegen muss versteuert werden.

Die Rentenoptionen für verheiratete Paare in der Schweiz sind vielfältig und bieten zahlreiche Möglichkeiten, um eine sichere Altersvorsorge zu gewährleisten. Von der AHV über die Pensionskassen bis hin zur privaten Vorsorge – es ist essenziell, gut informiert zu sein und frühzeitig zu planen. Eine individuelle Beratung kann helfen, die beste Strategie zu entwickeln und sowohl als Paar als auch einzeln für die Zukunft vorzusorgen.

Die Kombination von verschiedenen Säulen der Altersvorsorge ermöglicht es Paaren, ihre finanzielle Situation im Alter zu optimieren. Berücksichtigen Sie die oben genannten Punkte und treffen Sie informierte Entscheidungen, um Ihre Rente und die Ihres Partners bestmöglich abzusichern.

Für verheiratete Paare in der Schweiz gibt es verschiedene Rentenoptionen, wie die AHV-Rente, die berufliche Vorsorge (BVG) und die private Vorsorge Säule 3a. Zudem können Ehepaare von Splitting-Möglichkeiten profitieren, um ihre Steuerlast zu reduzieren. Es ist wichtig, die individuellen Bedürfnisse und finanziellen Ziele des Paares zu berücksichtigen, um die besten Rentenoptionen auszuwählen und eine solide Altersvorsorge aufzubauen.