Welche Rentenmodelle bieten die besten Optionen für flexible Pensionierungen?

In der Schweiz gibt es verschiedene Rentenmodelle, die flexible Möglichkeiten für die Pensionierung bieten. Zu den besten Optionen gehören die Säule 3a und die Säule 3b. Die Säule 3a ist eine gebundene Vorsorge, die steuerlich begünstigt ist und es erlaubt, Geld für die Altersvorsorge anzusparen. Die Säule 3b bietet mehr Flexibilität und ermöglicht Investitionen in Fonds, Aktien oder andere Anlagen. Beide Modelle bieten die Möglichkeit, das angesparte Geld für die Pensionierung zu nutzen und sind wichtige Bausteine für eine umfassende Vorsorge in der Schweiz.

In der Schweiz gibt es verschiedene Möglichkeiten für die Rentenplanung, insbesondere für die flexible Pensionierung. Viele Menschen suchen nach Wegen, wie sie den Übergang in den Ruhestand nach ihren individuellen Bedürfnissen gestalten können. In diesem Artikel werden wir die verschiedenen Rentenmodelle untersuchen, die für flexible Pensionierungen in der Schweiz verfügbar sind.

Inhalt

- 1 1. Einführung in die Rentensysteme in der Schweiz

- 2 2. AHV: Die Grundlagen der staatlichen Renten

- 3 3. Pensionskassen: Flexible Optionen durch berufliche Vorsorge

- 4 4. 3. Säule: Individuelle Altersvorsorge

- 5 5. Die Rolle der AHV bei der flexiblen Pensionierung

- 6 6. Strategien für eine flexible Pensionierung

- 7 7. Fazit: Das beste Rentenmodell für deine Bedürfnisse

1. Einführung in die Rentensysteme in der Schweiz

Das Schweizer Rentensystem basiert auf drei Säulen:

- AHV (1. Säule): Die staatliche Alters- und Hinterlassenenversicherung.

- Pensionskasse (2. Säule): Die berufliche Vorsorge, die von Arbeitgebern und Arbeitnehmern finanziert wird.

- 3. Säule: Die private Altersvorsorge, die individuell gestaltet werden kann.

Für eine flexible Pensionierung sind alle drei Säulen von Bedeutung, da sie sich gegenseitig ergänzen. Doch welches Modell bietet die besten Optionen für deinen individuellen Bedarf?

2. AHV: Die Grundlagen der staatlichen Renten

Die AHV ist die erste Säule der Altersvorsorge in der Schweiz und bietet eine Grundsicherung im Alter. Diese Sicherung kann bereits ab dem 58. Lebensjahr beantragt werden, jedoch unter dem Vorbehalt einer Kürzung, wenn die Pensionierung vor dem offiziellen Rentenalter erfolgt. Die Höhe der AHV-Rente hängt von der Anzahl der Beitragsjahre und dem durchschnittlichen Einkommen während des Erwerbslebens ab.

Für viele Menschen ist die AHV-Rente jedoch nicht ausreichend, um den gewohnten Lebensstandard zu halten. Daher ist es wichtig, auch in die anderen Versorgungssäulen zu investieren.

3. Pensionskassen: Flexible Optionen durch berufliche Vorsorge

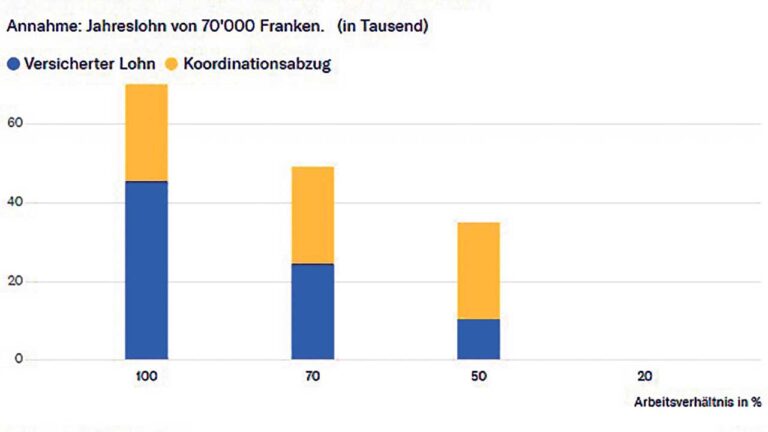

Die Pensionskasse ist die zweite Säule der Altersvorsorge und bietet in der Regel bessere Leistungen als die AHV. Hier zahlen sowohl Arbeitnehmer als auch Arbeitgeber ein. Die Pensionskassen bieten die Möglichkeit, das Kapital bereits vor dem regulären Rentenalter zu beziehen. Je nach Pensionskasse gibt es unterschiedliche Modelle:

- Kapitalbezug: Bei diesem Modell kannst du das angesparte Kapital zu einem bestimmten Zeitpunkt als Einmalbetrag beziehen.

- Rentenbezug: Hier bekommst du monatliche Rentenzahlungen, die auf deiner Lebensdauer basieren.

- Teilzeitpensionierung: Einige Pensionskassen ermöglichen es, sowohl einen Teil der Rente zu beziehen als auch weiterhin zu arbeiten.

Das Angebot an Pensionskassen ist vielfältig, und viele bieten flexible Pensionierungsoptionen an. Wichtig ist, dass du dich vorher informierst und die für dich attraktivsten Optionen wählst.

4. 3. Säule: Individuelle Altersvorsorge

Die 3. Säule ist die private Altersvorsorge, die eine individuelle Gestaltung der Vorsorge ermöglicht. Sie ist in zwei Varianten unterteilt:

- 3a Säule: Die gebundene Vorsorge, bei der du steuerlich begünstigtes Kapital anlegen kannst, aber erst frühestens 5 Jahre vor der Pensionierung darauf zugreifen kannst.

- 3b Säule: Die freie Vorsorge, bei der du flexibler im Hinblick auf Einzahlungen und Entnahmen bist.

Die 3. Säule ermöglicht es dir, Rücklagen zu bilden, die dir helfen, den Lebensstandard nach der Pensionierung zu halten. Diese Säule ist besonders geeignet, wenn du zusätzliche Kapazität zu den ersten beiden Säulen schaffen möchtest.

5. Die Rolle der AHV bei der flexiblen Pensionierung

Die AHV hat einen entscheidenden Einfluss auf die Rentenhöhe, besonders bei der flexiblen Pensionierung. Wenn du frühzeitig in Rente gehen möchtest, solltest du die finanziellen Auswirkungen genau prüfen. Eine vorzeitige Pensionierung kann die Rente bis zu 13,5% je nach Pensionierungsalter reduzieren. Es ist wichtig, diese Faktoren in deine Planung einzubeziehen.

6. Strategien für eine flexible Pensionierung

Um eine flexible Pensionierung zu realisieren, kannst du folgende Strategien in Betracht ziehen:

- Planung der Einsparungen in der 3. Säule frühzeitig beginnen.

- Die finanziellen Auswirkungen einer vorzeitigen Pensionierung bei der AHV berechnen.

- Die Pensionskasse auf flexible Abhebungsoptionen überprüfen.

- Beratung durch einen Fachexperten in Anspruch nehmen.

Dadurch kannst du besser einschätzen, welche Rentenmodelle für dich die besten Optionen bieten.

7. Fazit: Das beste Rentenmodell für deine Bedürfnisse

In der Schweiz gibt es eine Vielzahl von Rentenmodellen, die für flexible Pensionierungen geeignet sind. Die optimalen Optionen sind in der Regel eine Kombination aus AHV, Pensionskasse und 3. Säule. Es ist wichtig, deine persönlichen Umstände, deine Lebensziele und deine finanzielle Situation zu berücksichtigen, um die Auswahl zu optimieren.

Denke daran, dich frühzeitig über die Optionen zu informieren und gegebenenfalls Expertenrat einzuholen. So sicherst du dir eine angenehme Pensionierung nach deinen Vorstellungen.

Bei der Wahl eines Rentenmodells für flexible Pensionierungen in der Schweiz sollten individuelle Bedürfnisse und Lebensumstände berücksichtigt werden. Modelle wie die teilflexible Rente oder das Flexible Pensionierungsalter bieten gute Optionen, um den Übergang in den Ruhestand anzupassen. Es ist empfehlenswert, sich frühzeitig mit den verschiedenen Möglichkeiten auseinanderzusetzen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.