Welche Auswirkungen haben hohe Hypotheken auf die Altersvorsorge?

Hohe Hypotheken können erhebliche Auswirkungen auf die Altersvorsorge in der Schweiz haben. Wenn man über lange Zeit eine hohe Hypothek abbezahlen muss, kann dies dazu führen, dass weniger Geld für die Altersvorsorge übrig bleibt. Dies kann später im Rentenalter zu finanziellen Engpässen führen. Zudem besteht das Risiko, dass die Hypothekenlast auch nach dem Renteneintrittsalter noch nicht vollständig abbezahlt ist. Es ist daher wichtig, die Hypothekensituation frühzeitig zu analysieren und gegebenenfalls Massnahmen zu ergreifen, um die Auswirkungen auf die Altersvorsorge zu minimieren. Es kann ratsam sein, die Hypothek frühzeitig zu tilgen oder die Rückzahlung zu beschleunigen, um im Alter finanziell abgesichert zu sein.

In der Schweiz ist der Erwerb von Immobilien ein weit verbreitetes Ziel, und viele Menschen sehen Hypotheken als Schlüssel zu ihrem Eigenheim. Doch hohe Hypotheken können erhebliche Auswirkungen auf die Altersvorsorge haben. In diesem Artikel untersuchen wir die verschiedenen Aspekte, die hierbei eine Rolle spielen, und geben Ihnen wertvolle Tipps, wie Sie Ihre Altersvorsorge trotz hoher Schulden aufrechterhalten können.

Inhalt

Die Grundlagen der Altersvorsorge in der Schweiz

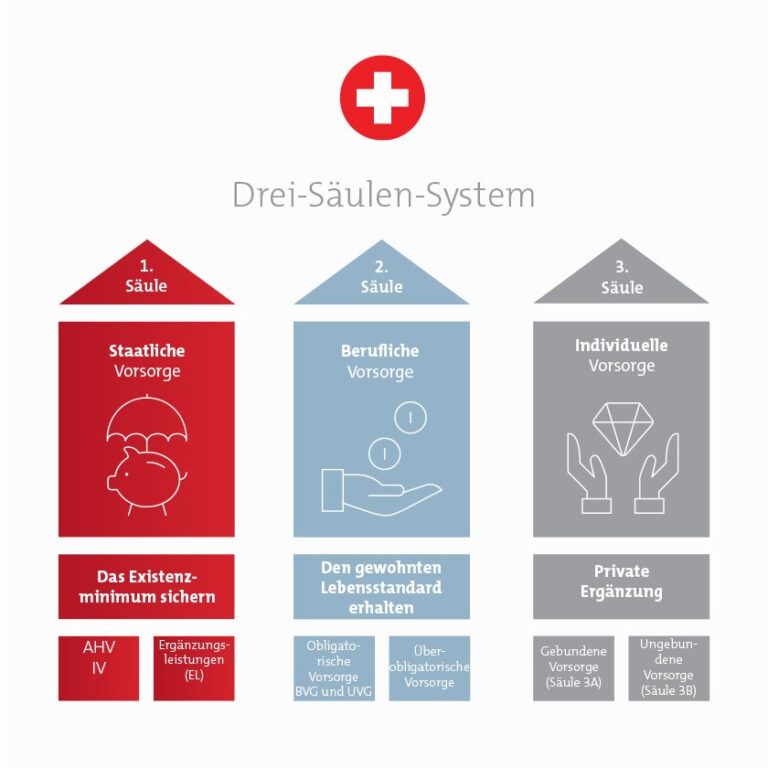

In der Schweiz basiert die Altersvorsorge auf drei Säulen:

- Erste Säule: Die staatliche Vorsorge (AHV), die eine Grundsicherung im Alter und bei Invalidität bieten soll.

- Zweite Säule: Die berufliche Vorsorge (BVG), die von vielen Arbeitgebern angeboten wird und eine Ergänzung zur AHV darstellt.

- Dritte Säule: Die private Vorsorge, die freiwillig ist und zusätzliche finanzielle Mittel für den Ruhestand bereitstellt.

Hohe Hypotheken können die finanziellen Mittel schmälern, die für die Altersvorsorge vorgesehen sind, da ein großer Teil des Einkommens für die Rückzahlung der Hypothek aufgewendet werden muss. Das führt uns zu den konkreten Auswirkungen.

Die Auswirkungen hoher Hypotheken auf die Altersvorsorge

1. Cashflow-Probleme

Hohe Hypotheken bedeuten hohe monatliche Belastungen, was den Cashflow reduziert, der für die Altersvorsorge genutzt werden kann. Wenn ein Grossteil des Einkommens in die Hypothekenzahlungen fließt, bleibt weniger verfügbar, um in die zweite oder dritte Säule zu investieren.

Dieser Mangel an finanziellen Spielräumen kann dazu führen, dass die Arbeitnehmer nur den gesetzlichen Mindestbetrag in die Altersvorsorge einzahlen oder sogar gänzlich darauf verzichten. Langfristig kann dies zu einem signifikanten Einkommensrückgang im Alter führen.

2. Stress und Unsicherheit

Finanzielle Belastungen durch hohe Hypotheken können auch psychischen Stress verursachen. Druck und Angst um die finanzielle Sicherheit können dazu führen, dass Menschen sich weniger um ihre Altersvorsorge kümmern und eventuell auch wichtige Entscheidungen aufschieben.

3. Risiko von Zwangsverkäufen

Ein weiteres Risiko besteht darin, dass Menschen, die hohe Hypotheken aufnehmen, möglicherweise nicht in der Lage sind, ihre Zahlungen zu leisten. Dies kann in schweren Fällen zu Zwangsverkäufen führen, was nicht nur den Verlust des Eigentums bedeutet, sondern auch die Altersvorsorge gefährdet, da Immobilien häufig einen nebenberuflichen Wert haben.

Strategien zur Minimierung der Risiken

1. Budgetierung

Eine sorgfältige Budgetierung ist entscheidend. Stellen Sie sicher, dass Sie Ihre monatlichen Ausgaben im Griff haben. Schauen Sie sich an, wie viel Sie für Ihre Hypothek ausgeben und welche Möglichkeiten es gibt, diese Ausgaben zu reduzieren – sei es durch Refinanzierung oder der Wahl eines kleineren Eigenheims.

2. Frühzeitige Vorsorge

Je früher Sie mit dem Sparen für die Altersvorsorge beginnen, desto besser. Selbst kleine Beträge können durch den Zinseszins über die Jahre wachsen. Nutzen Sie die 3. Säule optimal aus, auch wenn Sie eine hohe Hypothek besitzen.

3. Hypothek flexibel gestalten

Erwägen Sie, eine flexible Hypothek aufzunehmen, die es Ihnen ermöglicht, Zahlungen zeitweise zu reduzieren oder temporär pauschale Rückzahlungen zu leisten. Manche Banken bieten Optionen an, bei denen Sie beispielsweise in wirtschaftlich schwierigen Zeiten die Zahlungen aussetzen können, ohne dass dies gravierende Folgen hat.

Die Rolle der vorschüssigen Amortisation

Bei vielen Hypotheken haben Sie die Möglichkeit, die Schulden schneller abzuzahlen, um die monatlichen Belastungen zu reduzieren. Durch eine vorschüssige Amortisation können Sie die Gesamtbelastung senken und dadurch mehr Kapital für die Altersvorsorge freisetzen. Wenn Sie es sich leisten können, setzen Sie einen Teil Ihres Einkommens gezielt für die Amortisation Ihrer Hypothek ein.

Alternativen zur traditionellen Altersvorsorge

1. Immobilien als Altersvorsorge

Immobilien können auch eine Form der Altersvorsorge sein, wenn Sie sie richtig nutzen. Die Wertentwicklung Ihrer Immobilie kann Ihnen im Alter zugutekommen, wenn Sie sie rentabel vermieten oder zu einem höheren Preis verkaufen können. Diese Einnahmen sollten in Ihre Planungen für die Altersvorsorge integriert werden.

2. Diversifikation von Anlagen

Erwägen Sie, Ihr Geld auch in andere Anlageformen zu investieren, um das Risiko einer hohen Hypothek auszugleichen. Durch die Diversifikation Ihrer Anlagen können potenzielle Risiken verringert und renditestärkere Anlagen gefunden werden, die Ihnen helfen, Ihre Altersvorsorgeziele zu erreichen.

Hohe Hypotheken können langfristige Auswirkungen auf die Altersvorsorge haben, insbesondere in einem Land wie der Schweiz, wo die Lebenshaltungskosten hoch sind. Doch mit sorgfältiger Planung und den richtigen Strategien können Sie diese Herausforderungen meistern. Es ist wichtig, einen klaren Plan für Ihre finanziellen Verpflichtungen zu haben und gleichzeitig Ihre Altersvorsorge ernst zu nehmen.

Wenn Sie sich frühzeitig mit diesen Themen beschäftigen und aktiv am Ball bleiben, können Sie sicherstellen, dass Sie auf einen stabilen finanziellen Ruhestand blicken können – auch wenn Sie eine hohe Hypothek haben.

Höchi Hypothekä chönd negativi Uswirkige uf d’Altersvorsorg haa, will meh Usständ chönnt zu finanzielle Drugg und au chliinere Pensionä führe. Es isch wichtig, sini Finanze im Auge z’haa und früehzytig z’beginne für d’Altersvorusorg z’sparä, um sorglos in d’Zuekunft bliibe z’chönne.