Welche Vorteile bietet ein Vorbezug der zweiten Säule für den Hauskauf?

Wenn du vorhast, ein Eigenheim zu kaufen, könnte ein Vorbezug aus der zweiten Säule eine interessante Option für dich sein. Dieser Schritt bietet verschiedene Vorteile, die dir beim Finanzieren deines Hauskaufs helfen können. Unter anderem kannst du dein Altersguthaben nutzen, um Eigenkapital für die Finanzierung deines Eigenheims einzusetzen. Dadurch reduzierst du deine Fremdfinanzierung und die damit verbundenen Zinskosten. Zudem profitierst du von steuerlichen Vorteilen, da du das Vorbezogene Geld nicht versteuern musst. Beachte jedoch, dass es sich um deine Altersvorsorge handelt und du das entnommene Geld später möglicherweise wieder ersetzen musst. Es lohnt sich daher, sorgfältig abzuwägen und gegebenenfalls professionelle Beratung einzuholen, bevor du diesen Schritt gehst.

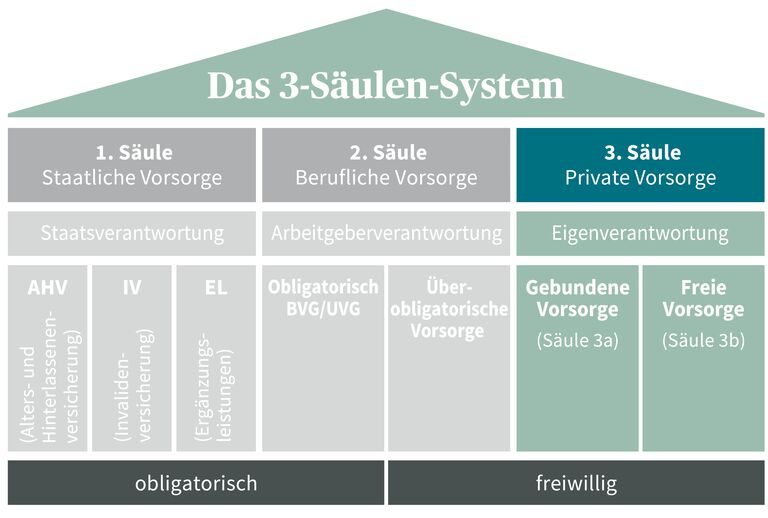

In der Schweiz sind die Renten in drei Säulen unterteilt: die staatliche AHV (erste Säule), die berufliche Vorsorge (zweite Säule) und die private Vorsorge (dritte Säule). Besonders interessant für viele ist die Möglichkeit, die zweite Säule für den Kauf einer Eigentumswohnung oder eines Einfamilienhauses zu nutzen. Ein Vorbezug der zweiten Säule kann erhebliche Vorteile mit sich bringen. In diesem Artikel erfahren Sie, welche Vorteile und Risiken mit einem Vorbezug der zweiten Säule einhergehen und wie Sie davon profitieren können.

Inhalt

Was ist der Vorbezug der zweiten Säule?

Der Vorbezug der zweiten Säule erlaubt es Ihnen, Teile Ihres angelegten Pensionskassengeldes vorzeitig abzuheben. Dieses Geld kann dann beispielsweise für den Kauf von Immobilien verwendet werden. Es ist wichtig zu beachten, dass nicht alle Pensionskassen dieselben Bedingungen für einen Vorbezug festlegen, daher sollten Sie sich im Vorfeld bei Ihrer persönlichen Pensionskasse informieren.

Vorteile des Vorbezugs der zweiten Säule

Finanzielle Entlastung beim Hauskauf

Eine der bedeutendsten Vorteile des Vorbezugs der zweiten Säule ist die finanzielle Entlastung, die er beim Hauskauf bietet. Viele angehende Immobilienbesitzer haben Schwierigkeiten, die erforderlichen Eigenmittel für einen Kauf zu mobilisieren. Der Vorbezug kann helfen, diese Hürde zu überwinden, indem er Ihnen einen zusätzlichen Geldbetrag zur Verfügung stellt.

Weniger Hypothekenschuld

Durch den Vorbezug der zweiten Säule können Sie die Höhe des benötigten Hypothekarkredits reduzieren. Eine kleinere Hypothek bedeutet nicht nur weniger monatliche Raten, sondern auch weniger Zinsen über die Laufzeit der Kreditrückzahlung. Dies kann Ihnen langfristig viel Geld sparen und Ihr finanzielles Risiko verringern.

Steuervorteile

Ein weiterer bemerkenswerter Vorteil sind die Steuervorteile. Wenn Sie Gelder aus der zweiten Säule für den Kauf einer Immobilie vorziehen, können die Beträge unter Umständen von der Steuer abgezogen werden. Dies hängt jedoch von Ihrer individuellen Situation und den geltenden Steuergesetzen ab. Es ist ratsam, sich auch hier von einem Experten beraten zu lassen.

Eigentum statt Miete

Der eigene Hausbesitz hat viele Vorteile: Er gibt Ihnen ein Gefühl der Sicherheit, Stabilität und Unabhängigkeit. Außerdem sind Sie nicht mehr von möglichen Mietsteigerungen betroffen. Der Vorbezug der zweiten Säule für einen Hauskauf kann also nicht nur eine finanzielle Entscheidung, sondern auch eine lebensverändernde sein.

Bedenken und Risiken bei einem Vorbezug

Beeinträchtigung der Rente

Obwohl ein Vorbezug viele Vorteile bietet, hat er auch Risiken. Der wohl größte Nachteil ist die potentielle Beeinträchtigung Ihrer Rentenansprüche. Wenn Sie Geld aus Ihrer Pensionskasse abheben, wird der Betrag, der Ihnen im Alter zur Verfügung steht, entsprechend geringer. Dies kann Ihre finanzielle Situation im Alter erheblich beeinflussen.

Rückzahlungen und Rückzahlungen

Bei vielen Pensionskassen müssen Vorbezüge irgendwann zurückgezahlt werden. Dies geschieht oft, wenn Sie die Immobilie verkaufen oder nicht mehr selbst darin wohnen. Daher ist es wichtig, sich über die Rückzahlungsmodalitäten zu informieren, bevor Sie einen Vorbezug in Betracht ziehen.

So nutzen Sie den Vorbezug der zweiten Säule für Ihren Hauskauf

Informieren Sie sich über Ihre Pensionskasse

Der erste Schritt besteht darin, sich bei Ihrer Pensionskasse über die Möglichkeiten und Bedingungen eines Vorbezugs zu informieren. Jede Pensionskasse hat unterschiedliche Richtlinien, daher ist es wichtig, die spezifischen Regeln zu kennen.

Planen Sie Ihre Finanzen sorgfältig

Bevor Sie entscheiden, ob ein Vorbezug für Sie sinnvoll ist, sollten Sie eine umfassende Finanzplanung durchführen. Berücksichtigen Sie dabei alle Einnahmen und Ausgaben, insbesondere die laufenden Hypothekenkosten. Ein detaillierter Finanzplan hilft Ihnen, die Tragfähigkeit Ihrer Entscheidung besser abzuschätzen.

Konsultieren Sie Fachleute

Es ist ratsam, sich von einem Finanzberater oder einem Experten für Immobilienfinanzierung unterstützen zu lassen. Diese Fachleute können Ihnen helfen, die besten Entscheidungen zu treffen und mögliche Fallstricke zu vermeiden.

Lohnt sich ein Vorbezug der zweiten Säule für den Hauskauf?

Ein Vorbezug der zweiten Säule kann für viele Menschen eine attraktive Möglichkeit sein, den Traum vom eigenen Eigenheim zu verwirklichen. Die damit verbundenen Vorteile, wie finanzielle Entlastung und Steuervorteile, sind erhebliche Argumente. Dennoch dürfen die Risiken und die mögliche Beeinträchtigung der Altersvorsorge nicht außer Acht gelassen werden.

Am Ende hängt die Entscheidung von Ihrer individuellen Situation ab. Informieren Sie sich gründlich und ziehen Sie gegebenenfalls Experten zurate, um die für Sie beste Lösung zu finden. Mit der richtigen Planung und Strategie kann der Vorbezug der zweiten Säule eine wertvolle Unterstützung für Ihren Hauskauf sein.

E Vorbezug vo dr zwooti Säuli für en Huuskauf cha praktisch si, will me so ds Eigenkapital erhöhe und Zinskoste spare ka. Allerdings mues me im Hinterkopf behalte, dass das de Renteluebig chönnt beeinflusse und es weniger Geld für d Renti