Welche Unterschiede gibt es zwischen der Rente für Angestellte und Selbstständige?

In dr Schwiiz git’s wichtige Unterschied zwüsched dr Rente für Angstellti und die für selbstständigi Arbetend. Angstellti kenne vo dr AHV und dr Pensionskass profitiere, während Selbstständigi eigne Vorsorgemassnahm träffe müesse. Für Angstellti isch d’Rente vor allem dur d’AHV bstimmt, wobei Selbstständigi sie privat abdecke müesse. Bi de Angstellte wird d’Rente unter anerem dur d’Lohnbeiträg ah d’AHV un dr Altersguthäss dividiert, wohingäge Selbstständigi ihri Vorsorgemassnahm individuäll planä und finanziell trage müesse. Es isch wichtig, s’Versicherigsdeckig und d’Vorsorgestrategie uf di individuelle Situation z’zugeschnidet, um sicherzstelle, dass im Alter d’finanziell Versorgig gsicheret isch.

In der Schweiz ist das Rentensystem in drei Säulen gegliedert, die für sowohl Angestellte als auch Selbstständige gelten. Doch trotz dieser gemeinsamen Grundstruktur gibt es signifikante Unterschiede in der Ausgestaltung und den Anforderungen der Renten für beide Berufsgruppen. In diesem Artikel beleuchten wir die wesentlichen Unterschiede und geben einen Überblick über die wichtigsten Punkte.

Inhalt

Das Schweizer Rentensystem

Das Schweizer Rentensystem basiert auf drei Säulen:

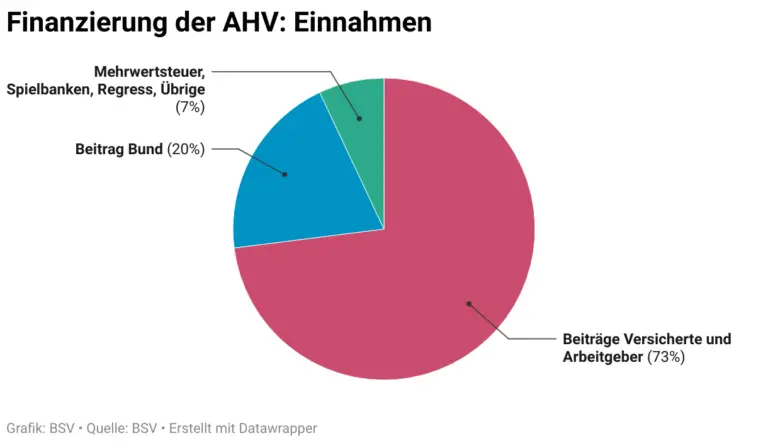

- 1. Säule: Staatliche Vorsorge (AHV)

- 2. Säule: Berufliche Vorsorge (BVG)

- 3. Säule: Private Vorsorge

Diese Struktur soll sicherstellen, dass alle Menschen im Alter über ein ausreichendes Einkommen verfügen können. Doch wie unterscheiden sich die Rentenansprüche für Angestellte und Selbstständige in diesem System?

Rente für Angestellte

Angestellte sind in der Regel automatisch in der AHV versichert. Sie zahlen Beiträge über den Lohn, wobei der Arbeitgeber und der Arbeitnehmer die Beiträge teilen. Der Vorteil dieser Regelung ist die einfache Handhabung und Planung der Altersvorsorge.

Zusätzlich müssen Angestellte ab einem bestimmten Einkommen auch in die berufliche Vorsorge (BVG) einzahlen. Hierbei kommt es auf den Lohn an: Ab einem Jahreslohn von 21’510 CHF sind Arbeitnehmer verpflichtet, sich beruflich vorzusorgen.

Vorteile für Angestellte:

- Ein fester Lohn, der die Beitragserhebung vereinfacht

- Arbeitgeberanteil an den Sozialversicherungsbeiträgen

- Regelmäßige und planbare Beitragszahlungen

Rente für Selbstständige

Selbstständige hingegen sind oft auf sich allein gestellt, wenn es um die Altersvorsorge geht. Sie müssen sich selbst um ihre AHV-Beiträge kümmern und haben in der Regel keine berufliche Vorsorge (BVG), es sei denn, sie entscheiden sich, freiwillig in eine BVG einzutreten.

Selbstständige müssen die AHV-Beiträge allein tragen, was bedeutet, dass sie 100% der Beiträge aus ihrem Einkommen zahlen müssen. Dies kann dazu führen, dass die finanzielle Belastung höher ist als für Angestellte.

Herausforderungen für Selbstständige:

- Unregelmäßige Einkünfte, die die Planung der Rente erschweren

- Fehlender Arbeitgeberbeitrag zur Altersvorsorge

- Höhere Eigenverantwortung in der Vorsorgeplanung

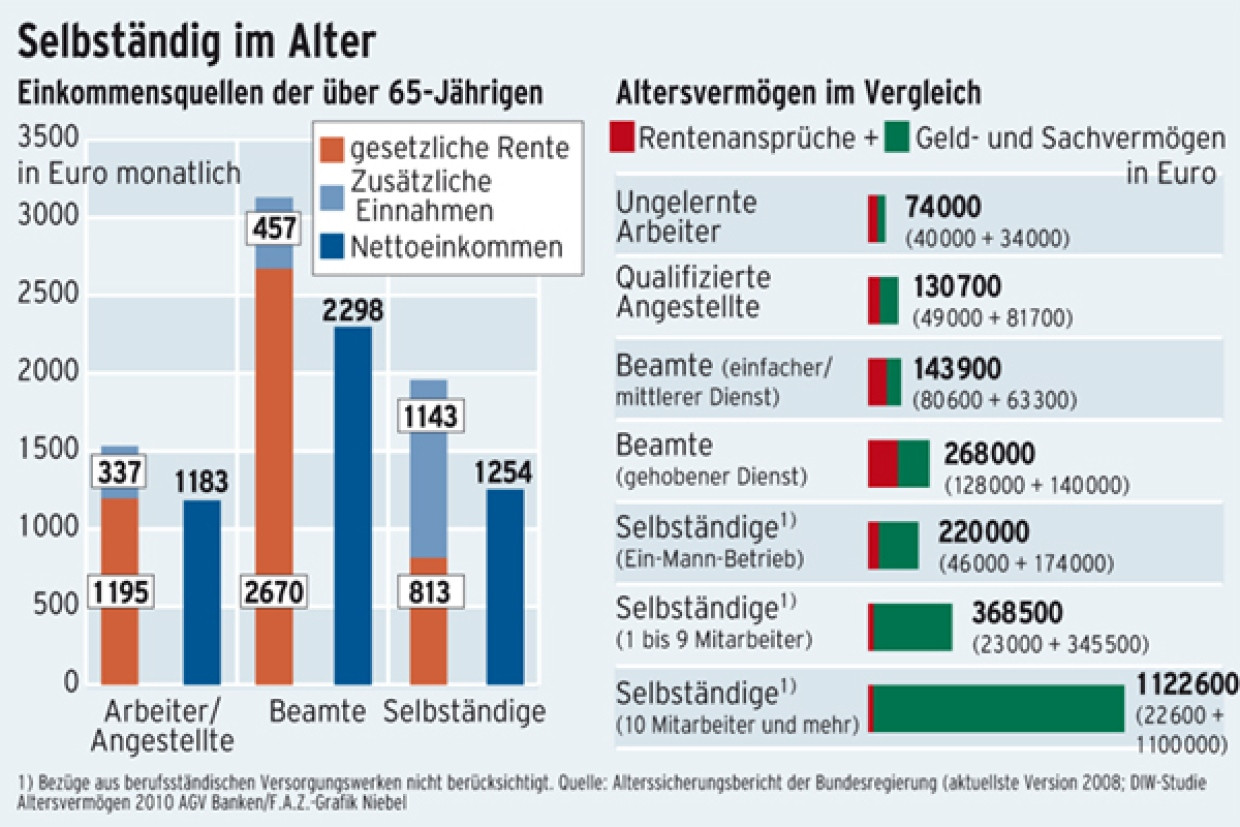

Unterschiede im Rentenniveau

Ein weiterer wesentlicher Unterschied betrifft das Rentenniveau. Die Rentenleistung wird sowohl von der Höhe der Beiträge als auch von der Anzahl der Beitragsjahre beeinflusst.

Angestellte profitieren häufig von einem höheren Rentenniveau, da sie in der Regel über mehrere Jahrzehnte hinweg kontinuierlich Beiträge zahlen. Gleichzeitig tragen die Arbeitgeber auch zur beruflichen Vorsorge bei, was die Rentenleistungen erheblich erhöht.

Selbstständige müssen hingegen selbst entscheiden, wie viel sie für ihre Altersvorsorge sparen möchten. Ohne genügend finanzielle Rücklagen und regelmäßige Sparbeiträge kann das Rentenniveau für Selbstständige signifikant niedriger ausfallen.

Die Rolle der 3. Säule

Die 3. Säule, die private Vorsorge, ist für beide Gruppen von entscheidender Bedeutung. Für Selbstständige ist es oft eine der wichtigsten Säulen, um ihre Altersversorgung aufzustocken.

Obwohl auch Angestellte die Möglichkeit haben, in die 3. Säule zu investieren, tun dies die meisten Selbstständigen, um ihre Rentenlücke zu schließen. Selbstständige sollten daher darauf achten, in ihre private Vorsorge zu investieren, um sich eine angemessene Rente zu sichern.

Steuerliche Aspekte

Ein weiterer wichtiger Punkt sind die steuerlichen Vorteile. Beiträge zur 3. Säule können von den Steuern abgezogen werden, was für Selbstständige einen Anreiz bietet, mehr für die Altersvorsorge zu sparen. Dies gilt auch für Angestellte, selbst wenn deren Steuervorteile möglicherweise durch die BVG-Beiträge gemindert werden.

Strategien zur Altersvorsorge

Für Angestellte ist es oft ausreichend, sich auf die drei Säulen des Rentensystems zu verlassen. Sie können sich auf ihre Arbeitgeber und die allgemeine AHV verlassen. Selbstständige müssen jedoch proaktiver handeln. Hier sind einige Strategien, die Selbstständige in Betracht ziehen sollten:

- Zusätzliche Vorsorge treffen: Eine fundierte Strategie zur Förderung der privaten Vorsorge entwickeln.

- Vorsorgeberatung: Fachleute zu Rate ziehen, um optimale Lösungen für die Altersvorsorge zu finden.

- Regelmäßige Überprüfung: Die Vorsorge regelmäßig anpassen und optimieren, um finanzielle Engpässe zu vermeiden.

Zusammenfassend lässt sich feststellen, dass es sowohl für Angestellte als auch für Selbstständige in der Schweiz zentrale Unterschiede in der Altersvorsorge gibt. Während Angestellte in einer stabileren finanziellen Situation sind, tragen Selbstständige oft das volle Risiko, wenn es um ihre Rentenplanung geht. Es ist daher für Selbstständige von höchster Bedeutung, sich aktiv mit ihrer Altersvorsorge auseinanderzusetzen und diese entsprechend zu planen.

In der heutigen Zeit ist es wichtiger denn je, die Vorsorgesituation zu verstehen und optimale Entscheidungen für die eigene Zukunft zu treffen. Egal, ob man angestellt oder selbstständig ist, eine durchdachte Altersvorsorge ist der Schlüssel zu einem sorgenfreien Rentenleben.

Für Angstellti cha d Renti vum Barg vrsichert sii und uf dr AHV basiere, wobii d Beiträg vu Arbeitnehmer und Arbeitgeber zemä abzoge werde. D Renti für Selbschtständigi wird individuell verwaltet und isch meist tiefer, will kei Arbeitgeber Beitrag existiert. Zusätzlich chönn Selbschtständigi privat Vorsorg i Form vu Pensionsgäld, 3. Säul oder Liegenschaftä äufne, um ihri Renti z verstärke. Es isch daher wichtig, dass Selbschtständigi frühziitig d Vorsorgplanig i Aagriff nämme und Vorsorgestrategiä bedänkä, für e sicher finanziell Zukunft.