Wie funktioniert die Rentenübertragung zwischen der Schweiz und der EU?

Wenn es um die Rentenübertragung zwischen der Schweiz und der EU geht, gibt es einige wichtige Punkte zu beachten. Grundsätzlich ist es so geregelt, dass Rentenansprüche, die in der Schweiz erworben wurden, auch ins Ausland übertragen werden können, sofern ein entsprechendes Abkommen zwischen der Schweiz und dem jeweiligen EU-Land besteht.

Die Höhe der übertragenen Rentenansprüche richtet sich nach den jeweiligen gesetzlichen Bestimmungen und kann je nach Land variieren. Es ist wichtig, sich rechtzeitig und umfassend über die Möglichkeiten und Bedingungen der Rentenübertragung zu informieren, um keine finanziellen Einbussen zu riskieren.

Zudem ist zu beachten, dass die Rentenübertragung zwischen der Schweiz und der EU in der Regel bürokratische Prozesse umfasst und eine gewisse Zeit in Anspruch nehmen kann. Es empfiehlt sich daher, frühzeitig mit den entsprechenden Stellen Kontakt aufzunehmen und alle erforderlichen Unterlagen sorgfältig vorzubereiten.

Insgesamt ist die Rentenübertragung zwischen der Schweiz und der EU ein komplexes Thema, das eine gründliche Recherche und Beratung erfordert, um die bestmögliche Lösung für

Die Rentenübertragung zwischen der Schweiz und der EU ist ein wichtiger Aspekt für viele Menschen, die zwischen diesen Regionen leben und arbeiten. In diesem Artikel werden wir die verschiedenen Aspekte der Rentenübertragung beleuchten, insbesondere im Zusammenhang mit der Alters- und Hinterlassenenversicherung (AHV) und den Pensionskassen.

Inhalt

- 1 Was ist die AHV und wie funktioniert sie?

- 2 Rentenansprüche in der EU

- 3 Wie funktioniert die Rentenübertragung zwischen der Schweiz und der EU?

- 4 Bilaterale Abkommen im Detail

- 5 Übertragung der AHV-Rentenansprüche

- 6 Pensionskassen in der Schweiz und deren Übertragung

- 7 Der Einfluss der EU-Richtlinien auf die Rentenübertragung

- 8 Praktische Schritte zur Rentenübertragung

Was ist die AHV und wie funktioniert sie?

Die Alters- und Hinterlassenenversicherung (AHV) ist das grundlegende Rentenversicherungssystem in der Schweiz. Sie dient der sozialen Sicherheit im Alter und bei Hinterlassenschaft. Die AHV wird durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert und ist obligatorisch für alle erwerbstätigen Personen in der Schweiz.

Die AHV funktioniert nach dem Umlageverfahren: Die heutigen Beitragszahler finanzieren die Renten der aktuellen Rentenbezüger. Die Höhe der AHV-Rente richtet sich nach der Anzahl der Beitragsjahre sowie dem Jahreseinkommen.

Rentenansprüche in der EU

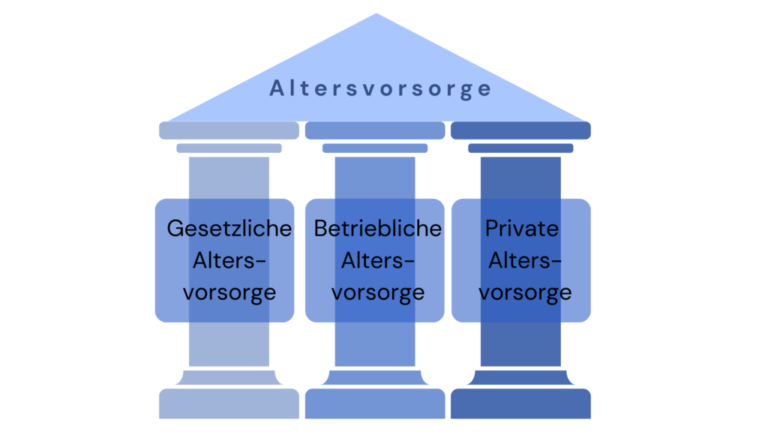

Die meisten EU-Staaten haben eigene Rentensysteme, meist bestehend aus einer staatlichen Grundrente und betrieblichen sowie privaten Vorsorgeoptionen. Damit man im EU-Raum Ansprüche auf eine Rente erwerben kann, müssen bestimmte Beitragsjahre in dem jeweiligen Land nachgewiesen werden.

Wie funktioniert die Rentenübertragung zwischen der Schweiz und der EU?

Die Rentenübertragung zwischen der Schweiz und den EU-Staaten ist durch bilaterale Abkommen geregelt. Dies bedeutet, dass es spezifische Regelungen für das Zusammenwirken zwischen den Schweizer und den europäischen Rentensystemen gibt. Die Regelungen betreffen sowohl die AHV als auch die Pensionskassen.

Bilaterale Abkommen im Detail

Die Schweiz hat mit der EU mehrere bilaterale Abkommen, die den sozialen Schutz regeln. Diese Abkommen ermöglichen es, dass Pensionierungsansprüche, die in der Schweiz und in der EU erworben wurden, angerechnet werden können. Insbesondere gilt das für:

- AHV (Alters- und Hinterlassenenversicherung): Hier können die in der Schweiz und im EU-Raum erworbenen Ansprüche zusammengeführt werden.

- Pensionskassen: Beiträge in berufliche Vorsorgekulissen können ebenfalls übertragen oder anerkannt werden.

Übertragung der AHV-Rentenansprüche

Wenn man in der Schweiz arbeitet und später in ein EU-Land zieht oder umgekehrt, kann man unter bestimmten Bedingungen die AHV-Rentenansprüche übertragen. Folgendes ist dabei wichtig:

- Man muss während der Beitragsjahre in der Schweiz und in der EU wohnhaft sein.

- Die Fristen für die Antragsstellung sollten eingehalten werden, da verspätete Anträge zu Problemen führen können.

Pensionskassen in der Schweiz und deren Übertragung

Wird eine Person von der Schweiz in ein EU-Land versetzt, so können die Beiträge, die in die Pensionskassen eingezahlt wurden, ebenfalls übertragen werden. Hierbei gibt es spezifische Regelungen, die auch die Summe sowie die Art der Übertragung betreffen.

Für den Transfer von Pensionskassenansprüchen gibt es zwei Hauptvarianten:

- Barabfindung: Die Ansprüche werden in Form einer Einmalzahlung übertragen.

- Wiederanlagemöglichkeit: Die Ansprüche können in das neue Rentensystem des Landes übertragen werden, in das man umzieht.

Der Einfluss der EU-Richtlinien auf die Rentenübertragung

Die EU-Richtlinien haben erhebliche Auswirkungen auf die Rentensysteme in den Mitgliedsstaaten und beeinflussen auch die Schweiz. Sie sorgen dafür, dass Bürgerinnen und Bürger der EU unabhängig von ihrem Wohnsitzanspruch auf die während ihrer Erwerbstätigkeit erworbenen Rentenansprüche haben.

Praktische Schritte zur Rentenübertragung

Wenn Sie Ihre Rentenansprüche von der Schweiz in ein EU-Land oder umgekehrt übertragen möchten, sollten Sie folgende Schritte beachten:

- Informieren Sie sich: Klären Sie, welche Ansprüche Sie in der Schweiz und im EU-Land haben.

- Kontaktieren Sie die zuständigen Behörden: Dies können die AHV oder die Pensionskasse in der Schweiz und die entsprechenden Stellen im EU-Land sein.

- Fristen beachten: Achten Sie auf die geltenden Fristen für Anträge und Übertragungen.

Die Rentenübertragung zwischen der Schweiz und der EU ist ein komplexes, aber wichtiges Thema für viele Erwerbstätige. Dank der bilateralen Abkommen ist es jedoch möglich, Rentenansprüche zusammenzuführen und zu übertragen. Es ist ratsam, sich rechtzeitig zu informieren und gegebenenfalls Fachberatung in Anspruch zu nehmen, um sicherzustellen, dass man alle Ansprüche maximal ausschöpfen kann.

Verschiedene Möglichkeiten der Übertragung sind gegeben, und es ist darum wichtig, die richtigen Schritte zu unternehmen, um eine reibungslose Übertragung zu gewährleisten. So steht einem gesicherten Alter in der Schweiz oder der EU nichts im Weg.

Bi dr Rentetransfer zwüsche de Schwiiz und dr EU werded d Rentepunkti und Biiträg us beide Länder berücksichtigt. Es git spezifischi Abkomme, wo d Regle für d Rentezahlige und Verzich uf de Doppelbesteuerig festschriibe. D Rentezahlige chönne direch zwüsche de Rentekassene usgliche werde, sodass d Versicherte ihri Altersvrorg behalte, egal wo si ihre Ruetstand verbringe.