Wie plant man eine vorgezogene Pensionierung in der Schweiz?

Wie plant mer e frühziitigi Pensionierig in dr Schwyz? Es isch wichtig, dass mer sich ziitig Gedanke macht über d Finanze und d Vorsorg im Alters. Zerscht mues mer d aktuelli Rentepolize überprüefe und sich bewusst sii, was für Ansprüch mer hät. Dänn ischs wichtig, es Budget z erstelle und ziilgsam z sii, um d finanzielle Lücke z dämfe, wenn mer früeh in Rente goht. Außerdem ischs ratsam, sich mit enere professionelle Beratig z unterhalte, zum Bispil eme Finanzplaner oder ere Berater vo ere Pensioeskas, um alli Aschte vo däre Entscheidig ufzneh und optimal z plane. Dur das früehziitigi Pensionierig sorgfältig z plane, chasch du di Zieli erreiche und d Zit im Alter sorglos gniesse.

Die vorgezogene Pensionierung ist für viele Schweizerinnen und Schweizer ein wichtiges Thema. Sie bietet die Möglichkeit, den Ruhestand bereits vor dem regulären Rentenalter zu genießen. Doch eine frühzeitige Pensionierung will gut überlegt sein. In diesem Artikel erläutern wir, wie man eine vorgezogene Pensionierung in der Schweiz plant, welche Aspekte dabei berücksichtigt werden müssen und welche finanziellen Konsequenzen dies haben kann.

Inhalt

- 1 1. Definition und Rahmenbedingungen der vorgezogenen Pensionierung

- 2 2. Finanzielle Aspekte der vorgezogenen Pensionierung

- 3 3. Die Rolle der Pensionskasse

- 4 4. Private Vorsorge ergänzen

- 5 5. Steuern und Sozialversicherungen

- 6 6. Gesundheit und psychische Aspekte

- 7 7. Planung und Beratung

- 8 8. Fazit und Handlungsempfehlungen

- 9 9. Nützliche Ressourcen

1. Definition und Rahmenbedingungen der vorgezogenen Pensionierung

In der Schweiz haben Arbeitnehmer die Möglichkeit, ihre AHV-Rente (Alters- und Hinterlassenenversicherung) bereits ab 63 Jahren zu beziehen, sofern sie Frau sind, und ab 64 Jahren, wenn sie Mann sind. Eine vorgezogene Pensionierung bedeutet also, dass man die Rente früher in Anspruch nimmt. Das hat sowohl Vorteile als auch Nachteile, die es abzuwägen gilt.

2. Finanzielle Aspekte der vorgezogenen Pensionierung

Die größte Herausforderung bei der Planung einer vorgezogenen Pensionierung sind die finanziellen Auswirkungen. Wer sich entscheidet, früher in den Ruhestand zu gehen, muss mit einer geringeren monatlichen Rente rechnen. Die AHV-Rente wird in der Regel um 6,8% pro Jahr reduziert, wenn man sie vorzeitig bezieht. Das bedeutet, dass eine vorzeitige Pensionierung sowohl die AHV-Rente als auch die Pensionskasse betrifft.

3. Die Rolle der Pensionskasse

Zusätzlich zur AHV-Rente haben viele Arbeitnehmer in der Schweiz eine Pensionskasse, die wichtige Leistungen zur Altersvorsorge bereitstellt. Wenn Sie vorzeitig pensioniert werden möchten, müssen Sie auch die Regelungen Ihrer Pensionskasse beachten. Dies kann bedeuten, dass Sie die Möglichkeit haben, ein Kapitalbezug anstelle einer Rente zu wählen.

4. Private Vorsorge ergänzen

Um die finanziellen Einbußen aus einer vorgezogenen Pensionierung zu kompensieren, ist es ratsam, auch auf die private Vorsorge zurückzugreifen. Dazu gehören beispielsweise Lebensversicherungen oder private Rentenversicherungen. Eine frühzeitige Planung und das Anlegen von Rücklagen können Ihnen helfen, Ihre finanzielle Stabilität auch im vorzeitigen Ruhestand sicherzustellen.

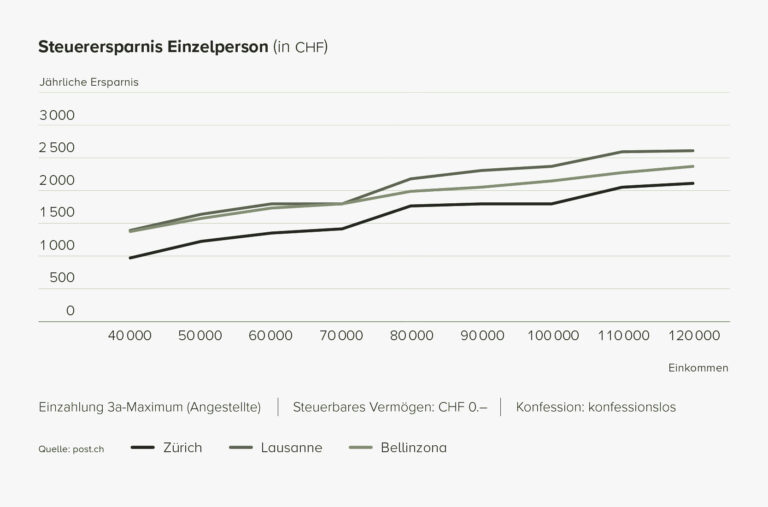

5. Steuern und Sozialversicherungen

Ein weiterer wichtiger Punkt bei der Planung einer vorgezogenen Pensionierung sind die steuerlichen Auswirkungen. Die Renten aus der AHV und der Pensionskasse werden als Einkommen versteuert. Daher sollten Sie sich darüber im Klaren sein, wie sich Ihr Einkommen nach der Pensionierung zusammensetzt und welche Steuern anfallen können. Eine Beratung bei einem Steuerberater kann Ihnen helfen, die steuerlichen Konsequenzen abzuschätzen.

6. Gesundheit und psychische Aspekte

Eine vorgezogene Pensionierung hat nicht nur finanzielle Implikationen, sondern auch Auswirkungen auf die Gesundheit und das seelische Wohlbefinden. Viele Menschen empfinden eine frühe Pensionierung als Chance, neue Hobbys zu entdecken oder sich ehrenamtlich zu engagieren. Andererseits kann der Verlust des Arbeitsplatzes auch zu einem Identitätsverlust führen. Daher ist es wichtig, sich auch mit den psychologischen Aspekten der frühen Pensionierung auseinanderzusetzen.

7. Planung und Beratung

Die Planung einer vorgezogenen Pensionierung erfordert sorgfältige Überlegungen und vorausschauende Planung. Es ist empfehlenswert, sich frühzeitig mit einem Vorsorgeberater oder einem Finanzberater zusammenzusetzen. Diese Fachleute können Ihnen helfen, einen individuellen Plan zu entwickeln, der auf Ihre finanziellen Bedürfnisse und Lebensziele zugeschnitten ist.

8. Fazit und Handlungsempfehlungen

Die vorgezogene Pensionierung in der Schweiz ist ein komplexes Thema, das sorgfältig geplant werden sollte. Es ist wichtig, die finanziellen, gesundheitlichen und psychologischen Aspekte zu berücksichtigen. Eine frühzeitige und umfassende Beratung kann dabei helfen, eine fundierte Entscheidung zu treffen. Wenn Sie Ihre Rentenplanung frühzeitig angehen, können Sie sorgenfreier in den Ruhestand starten und die Zeit genießen, die Ihnen bleibt.

9. Nützliche Ressourcen

Um Ihre Planung weiter zu unterstützen, können folgende Ressourcen hilfreich sein:

- AHV-Info: Informationen zur Altersversicherung auf der offiziellen Seite des Bundes.

- Pensionskassenvergleich: Online Vergleichsrechner für verschiedene Pensionskassen.

- Steuerinformationsdienst: Beratung zu steuerlichen Fragen rund um die Rente.

Denken Sie daran, dass eine gut durchdachte Planung Ihre Chancen auf einen erfüllten und sorgenfreien Ruhestand erheblich verbessert.

Für e vorgzoogene Pensionierig in der Schwyz plant mä am beschte schrittwiis vorus. Das beinhaltet e finanzielli Planig, d’Steurfolge, d’Überlegig über d’Wünsch und Ziele für die Zuekunft, und d’Betrachtig vom Pensionierigsvorsorgesystäm in der Schwyz. E gueti Vorberitet gang ohni schnell Entscheidige z’trefe isch entscheidend für e erfolgreichi vorgzoogene Pensionierig.