Wie plant man eine Rente bei wechselnden Beschäftigungsverhältnissen?

Wenn dini Beschäftigigsverhältnis z’Boscht vo hie nache oft ändere oder du zwüsched verschiidene Jobs wiilste ommeschwirbe, isch es wichtiger als je zuvor, e guete Renteplanig z’ha. Passend zu dine wächsledige Arbeitsumständ söttisch sicherstelle, dass dini Rentevorsorg flexibel und ufgstellt isch. Dur d’Planig vu erreichti Rentenzieu, d’Risikeabsicherig und d’Überlegige zu de Vorsorgeschtuetzigsform chasch du sicherstelle, dass dini Finanze im Alter sicher sind. E berootigsorientierte Umgang mit dine finanzielle Mittel und d’Frühplanig vo de Rente chönne dir helfe, s’Thema Rentevorsorg au bi wechsledige Beschäftigigsverhältnis im Blick z’behüte.

In der heutigen Arbeitswelt sind wechselnde Beschäftigungsverhältnisse keine Seltenheit mehr. Das bedeutet, dass viele Menschen von einer Stelle zur nächsten wechseln und oft auch in verschiedenen Branchen tätig sind. Dies wirft die Frage auf, wie man am besten für die Rente plant, besonders in einem so komplexen System wie dem der Schweiz. In diesem Artikel zeigen wir Ihnen, wie Sie Ihre Altersvorsorge optimieren können, auch wenn Ihre berufliche Situation nicht von Stabilität geprägt ist.

Inhalt

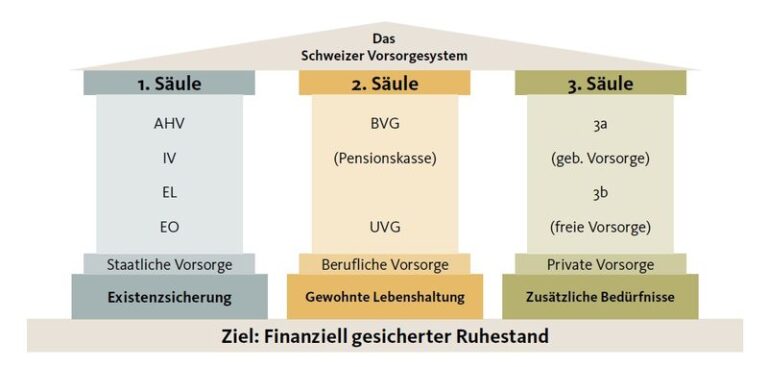

Das schweizerische Rentensystem im Überblick

Bevor wir ins Detail gehen, ist es wichtig, das schweizerische Rentensystem zu verstehen. Es basiert auf drei Säulen:

- 1. Säule: AHV (Alters- und Hinterlassenenversicherung) – Diese ist staatlich und stellt die Existenzsicherung im Alter sicher. Sie ist für alle Arbeitnehmer in der Schweiz obligatorisch.

- 2. Säule: Pensionskasse – Diese Berufliche Vorsorge ist für Angestellte ab einem bestimmten Einkommen Pflicht. Sie ergänzt die AHV-Rente, ist jedoch nicht für Selbstständige obligatorisch.

- 3. Säule: Private Vorsorge – Diese Säule ist freiwillig und bietet zusätzliche Rentenleistungen zur Sicherstellung des gewünschten Lebensstandards im Alter.

Die Herausforderungen bei wechselnden Beschäftigungsverhältnissen

Wechselnde Beschäftigungsverhältnisse können mehrere Herausforderungen für Ihre Altersvorsorge mit sich bringen:

- Unterbrechungen in der AHV- und Pensionskassenbeiträge

- Unterschiedliche Vorsorgeleistungen je nach Arbeitgeber

- Unsicherheit in Bezug auf die Höhe der zukünftigen Rentenansprüche

Um diese Herausforderungen zu meistern, ist eine frühzeitige und strategische Planung entscheidend.

Strategien zur Altersvorsorge

1. Informieren Sie sich über Ihre Ansprüche

Jeder Jobwechsel bedeutet, dass Sie möglicherweise auch die Pensionskasse wechseln. Wichtig ist es, Ihre Ansprüche zu kennen:

- Fragen Sie bei Ihrem neuen Arbeitgeber nach, welche Pensionskasse genutzt wird.

- Stellen Sie sicher, dass Sie alle Informationen über die Leistungen und Bedingungen Ihrer neuen Pensionskasse erfassen.

2. Bewahren Sie den Überblick über Ihre Rentenansprüche

Es ist ratsam, eine Übersicht über alle bisher erzielten Leistungen zu führen. Dies sollten Sie für jede Pensionskasse und die AHV machen. Nutzen Sie dazu beispielsweise ein digitales Dokument oder eine Tabelle. Dies hilft Ihnen, die verschiedenen Leistungen und Ansprüche in den verschiedenen Beschäftigungsverhältnissen zu vergleichen.

3. Nutzen Sie die 3. Säule aktiv

Die private Vorsorge in der 3. Säule kann eine kosteneffiziente Möglichkeit sein, um Rentenansprüche zu erhöhen, vor allem wenn Störungen in der 1. und 2. Säule auftreten. Hier sind einige Tipps:

- Eröffnen Sie ein Säule-3a-Konto, sofern dies nicht bereits geschehen ist. Dies ist steuerlich begünstigt und bietet Ihnen mehr finanzielle Freiheit im Alter.

- Investieren Sie regelmäßig in die 3. Säule und erhöhen Sie Ihre Einzahlungen insbesondere in Jahren mit höherem Einkommen.

Die Rolle des Arbeitgebers

Der Arbeitgeber spielt eine entscheidende Rolle bei Ihrer Rentenplanung. In der 2. Säule sind Arbeitgeber verpflichtet, Sie in eine Pensionskasse aufzunehmen, wenn Ihr Einkommen einen bestimmten Betrag überschreitet. Achten Sie darauf,:

- Wie hoch die Beiträge sind und ob sie über dem gesetzlichen Minimum liegen.

- Ob der Arbeitgeber zusätzliche freiwillige Einzahlungen in die Pensionskasse leistet.

Übergänge zwischen den Beschäftigungen effektiv gestalten

Wenn Sie von einem Job zum anderen wechseln, sollten Sie sicherstellen, dass es keinen Lücken bei den Beiträgen gibt. Überprüfen Sie, ob es möglich ist, die Gelder aus Ihrer früheren Pensionskasse in die neue zu transferieren. Dies hilft Ihnen, den Überblick zu behalten und mögliche finanzielle Einbußen zu vermeiden.

Zusammenarbeit mit Fachleuten

Gerade bei komplexen Fragen der Altersvorsorge kann es sinnvoll sein, sich Unterstützung von einem Vorsorgeberater oder einem Finanzplaner zu holen. Diese können Ihnen helfen:

- Die besten Optionen für Ihre individuelle Situation zu finden,

- Optimierungen in Ihrer Vorsorge zu erkennen und umzusetzen,

- Ihnen wertvolle Einblicke in mögliche steuerliche Vorteile zu geben.

Die Planung Ihrer Rente bei wechselnden Beschäftigungsverhältnissen in der Schweiz erfordert ein gut durchdachtes Vorgehen und eine aktive Auseinandersetzung mit dem eigenen Vorsorgeplan. Indem Sie sich informieren, Ihre Ansprüche im Überblick behalten und die 3. Säule gezielt nutzen, können Sie sicherstellen, dass Ihre Altersvorsorge stabil bleibt, unabhängig von den Veränderungen in Ihrer beruflichen Laufbahn. Holen Sie sich zudem gegebenenfalls Unterstützung von Fachleuten, um die Strategien zu finden, die am besten zu Ihnen passen.

Denken Sie daran: Ihre Rente ist langfristig angelegt. Je früher Sie mit der Planung beginnen, desto besser sind Ihre Chancen, im Alter den Lebensstandard zu genießen, den Sie sich wünschen.

Beim Planen einer Rente mit wechselnden Beschäftigungsverhältnissen in der Schweiz ist es wichtig, die AHV-Beiträge regelmässig zu bezahlen. Zudem lohnt es sich, frühzeitig in die berufliche Vorsorge (2. Säule) und in die private Vorsorge (3. Säule) zu investieren, um die Rentenlücke zu schliessen. Flexibilität und regelmässige Überprüfung der finanziellen Situation sind entscheidend, um auch bei verschiedenen Arbeitsverhältnissen eine ausreichende Altersvorsorge zu gewährleisten.