Wie kann man eine Rentenplanung für Paare optimieren?

Wenn mer sini Rentenplanig als Pärli optimiere will, söllt mer s’Zämelebe und d’finanzielli Zäukunftsplaniig im Auge ha. Es isch wichtig, dass beidi Partner sich gemeinsam Gedanke mache über Ziil, Wünsch und finanzielli Möglichkeite. Zerscht mues me sich überlegge, wie vill me finanziell füre Sarg sive will und wie vill me villicht no spariere cha. Dänn isch es wesentlich, die bestehendi Rentevorsorg z’überprüefe und z’optimalisiere, um sicherzstelle, dass beidi Partner im Alter guet versorgt sind. Es chönt au sinn, e individuelli Vorsorgestrategie z’entwickle, wo die Bedürfniss und Wünsch vo jedem Partner berücksichtigt. E professionelli Finanzberater cha beidi Partner helfe, e passendi Rentenplanig z’entwickle, wo Zäukunftsängscht reduziert und d’finanzielli Ziil erreicht werded. Letztlich isch es wichtig, dass d’Kommunikation offe und ehrlich bleibt, so dass beidi Partner im Alter sorglos zäme d’Lebensphasen gniesse cha

Die Rentenplanung ist ein unverzichtbarer Bestandteil der finanziellen Vorsorge, insbesondere für Paare in der Schweiz. Viele Paare unterschätzen oft, wie wichtig eine gut durchdachte Altersvorsorge ist. Durch eine gezielte Planung können Paare nicht nur ihre finanzielle Sicherheit im Alter gewährleisten, sondern auch mögliche Steuervorteile nutzen. In diesem Artikel zeigen wir auf, wie Paare ihre Rentenplanung optimieren können.

Inhalt

- 1 1. Verstehen der Rentensysteme in der Schweiz

- 2 2. Gemeinsame Ziele definieren

- 3 3. Analyse der aktuellen Finanzsituation

- 4 4. Ergänzende Vorsorge treffen

- 5 5. Steuerliche Vorteile nutzen

- 6 6. Regelmäßige Überprüfung und Anpassung des Plans

- 7 7. Professionelle Beratung in Anspruch nehmen

- 8 8. Abschließende Gedanken

1. Verstehen der Rentensysteme in der Schweiz

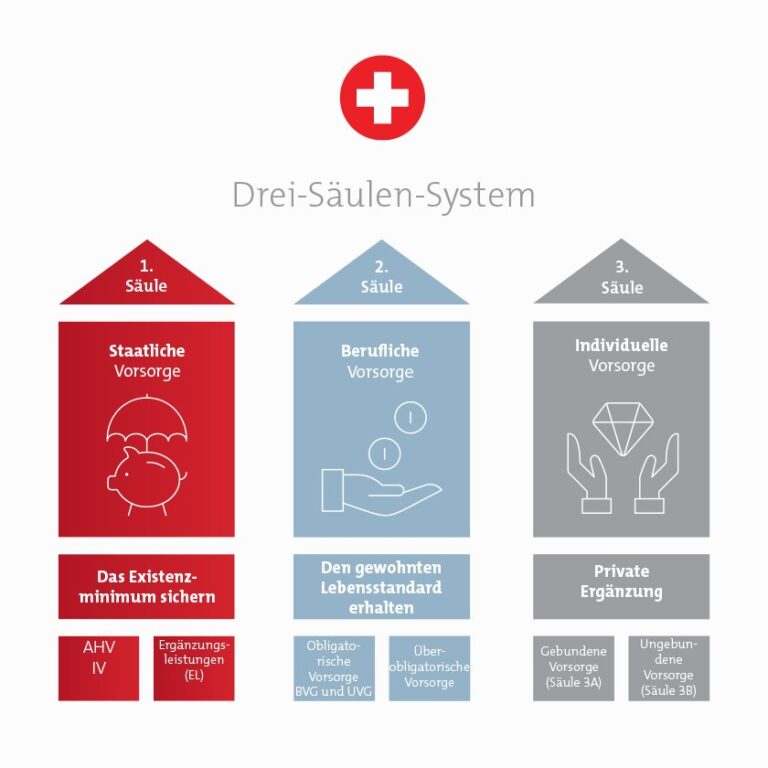

Bevor Paare mit der Planung ihrer Rente beginnen, ist es wichtig, die verschiedenen Säulen des rentenversicherungsystems in der Schweiz zu verstehen. Das Schweizer Rentensystem besteht aus drei Säulen:

- 1. Säule: Die staatliche Vorsorge (AHV) sichert das Existenzminimum.

- 2. Säule: Die berufliche Vorsorge (BV) ergänzt die AHV-Rente.

- 3. Säule: Die private Vorsorge (Säule 3a und 3b) bietet zusätzliche finanzielle Sicherheit.

Paare sollten sich darüber im Klaren sein, wie diese Säulen miteinander interagieren und wie sie sie optimal nutzen können.

2. Gemeinsame Ziele definieren

Der erste Schritt zur Optimierung der Rentenplanung besteht darin, gemeinsame Ziele zu definieren. Paare sollten sich folgende Fragen stellen:

- Wie viel Geld benötigen wir im Alter zum Leben?

- Welche Lebensstandards möchten wir im Ruhestand beibehalten?

- Gibt es besondere Ausgaben, die wir berücksichtigen müssen, wie zum Beispiel Reisen oder gesundheitliche Versorgung?

Die Definition dieser Ziele hilft dabei, einen maßgeschneiderten Plan zu erstellen, der auf die Bedürfnisse beider Partner zugeschnitten ist.

3. Analyse der aktuellen Finanzsituation

Ein weiterer wichtiger Schritt ist die sorgfältige Analyse der aktuellen Finanzsituation beider Partner. Hierzu gehören:

- Aktuelle Einkünfte und Vermögenswerte

- Gemeinsame und permanente Ausgaben

- Vorhandene Vorsorge genügt (AHV, BV, 3. Säule)

- Schulden und finanzielle Verpflichtungen

Diese Analyse ermöglicht es, den aktuellen Stand zu erfassen und potenzielle Lücken in der Altersvorsorge zu identifizieren. Je nach Situation sollten gegebenenfalls Anpassungen vorgenommen werden.

4. Ergänzende Vorsorge treffen

Die gesetzliche Rentenversicherung allein reicht oft nicht aus, um den gewünschten Lebensstandard im Alter aufrechtzuerhalten. Daher ist es wichtig, in die berufliche Vorsorge und private Vorsorgemöglichkeiten zu investieren. Paare sollten Folgendes in Betracht ziehen:

- Berufliche Vorsorge: Überprüfen Sie die BV und erwägen Sie zusätzliche Einzahlungen, um die Rentenansprüche zu erhöhen.

- Private Vorsorge (Säule 3a): Nutzen Sie die steuerlichen Vorteile, indem Sie in die gebundene Vorsorge einzahlen. Diese Beiträge sind steuerlich absetzbar und bieten langfristige Wachstumschancen.

- Wertschriften und Anlageprodukte: Berücksichtigen Sie Investitionen in Aktien, Anleihen oder Immobilien zur Diversifizierung Ihres Portfolios.

Die Wahl der geeigneten Vorsorgeformen hängt stark von der Risikobereitschaft und den individuellen Lebenszielen ab.

5. Steuerliche Vorteile nutzen

In der Schweiz gibt es zahlreiche steuerliche Vorteile, die Paare bei der Rentenplanung nutzen können. Dazu zählen:

- Beiträge zur Säule 3a sind von der Steuer absetzbar und senken somit das steuerbare Einkommen.

- Die Möglichkeit, gemeinsam zu versteuern, kann für Paare von Vorteil sein.

- Verzichten Sie auf die vorzeitige Auszahlung der Pensionskasse, um die steuerlichen Nachteile zu vermeiden.

Eine professionelle Steuerberatung kann in diesem Zusammenhang wertvolle Dienste leisten.

6. Regelmäßige Überprüfung und Anpassung des Plans

Die Lebenssituation von Paaren kann sich verändern. Daher ist es wichtig, die Rentenplanung regelmäßig zu überprüfen und gegebenenfalls anzupassen. Dazu gehören:

- Änderungen im Einkommen

- Heiratsdatum oder Scheidung

- Veränderungen im Lebensstil

Die Anpassung der Rentenplanung stellt sicher, dass beide Partner gut auf die kommenden Jahre vorbereitet sind.

7. Professionelle Beratung in Anspruch nehmen

Die Unterstützung durch einen Vorsorgeberater oder Finanzexperten kann für Paare von großem Vorteil sein. Diese Fachleute sind in der Lage, maßgeschneiderte Strategien zu entwickeln und komplexe Aspekte der Rentenplanung zu erläutern. Sie helfen auch, den Überblick über aktuelle Änderungen im Recht und auf dem Finanzmarkt zu behalten, die die Rentenplanung beeinflussen können.

8. Abschließende Gedanken

Die Rentenplanung für Paare in der Schweiz erfordert eine sorgfältige und gut durchdachte Herangehensweise. Durch das Verständnis der verschiedenen Rentensysteme, die Definition gemeinsamer Ziele, die Analyse der aktuellen Finanzsituation und die Nutzung steuerlicher Vorteile können Paare eine stabile Basis für ihre finanzielle Zukunft schaffen. Eine regelmäßige Überprüfung und gegebenenfalls die Inanspruchnahme professioneller Beratung sind entscheidend, um eine erfolgreiche Rentenplanung zu gewährleisten. Nur so können Paare sicherstellen, dass sie im Alter die gewünschte Lebensqualität genießen können.

Für e gueti Rentenplanig als Paar in der Schwiz isches wichtig, dases frühzitig ahfange wird. Pärner söllted sich finanziell abschpräche und zäme en Plan mache, wie sie für dRentenzyt vorsorge chöi. Das beinhaltet au dRegelig vo de Altersvorsorg, dEffizienz vo de Steuerplanig und Sorgfully nutze vo de Rentemöglichkeite. E gueti Beratig chas hilfreich sii bide Optimierig vo de Rentenplanig für Paar in der Schwiz.